①スタッフが違う!

①スタッフが違う!スタッフは、全員専門知識を持った自社社員。

「相談をしたときは良かったけれど、実際担当についたのは委託先の人だったので不安でした…」

任意売却業者の中にはそんな対応をしているところもあります。

エイミックスは、全員が教育を受け、実績を積んだ自社直接雇用の社員のみでご対応しています。安心してお任せください。

今のあなたの状況は?

| 任意売却 | オーバーローン | 滞納 |

| リースバック | 連帯債務・連帯保証人 | 収入減少 |

| 離婚 | 競売 | 空き家問題 |

滞納が続くほど危険度は急上昇。今の状況をすぐに確認してください。

← 横にスクロールできます →

| 確認ポイント | 2 ヶ月目 ⚡ 注意 | 3 ヶ月目 🔶 警戒 | 4 ヶ月目 🔴 危険 | 5 ヶ月目 🚨 緊急 | 6 ヶ月目 💀 超緊急 |

|---|---|---|---|---|---|

| 信用情報への 影響(ブラックリスト) | 登録リスク高 | ほぼ確実 | 登録済みが多い | 登録済 | 登録済 |

| 銀行・保証会社 からの督促 | 電話・文書が 続く | 催告書が届く | 期限の利益 喪失通知 | 代位弁済通知 | 競売申立の 準備段階 |

| 任意売却での 解決可能性 | ◎ まだ余裕あり | ○ 急いで相談を | △ 早急に行動を | △ まだ間に合う | ! 競売回避に 時間が必要 |

| 競売への 移行リスク | まだ低い | 意識し始める 時期 | リスク上昇中 | 高い | 競売申立が 迫る |

| 今すぐ できる対処法 | 銀行へ相談 返済計画の見直し 任意売却の検討開始 | 催告書に応答 任意売却の 早急な相談 | 専門家への 即時相談 任意売却を推進 | 代位弁済後の 対応を急ぐ 任意売却で競売回避 | 競売申立前に 最終交渉 今すぐ無料相談 |

| 詳しい対処法を 読む | 2ヶ月目の 対処法を見る | 3ヶ月目の 対処法を見る | 4ヶ月目の 対処法を見る | 5ヶ月目の 対処法を見る | 6ヶ月目の 対処法を見る |

「自分が何ヶ月目かわからない」「相談したいけど不安…」という方も

エイミックスなら秘密厳守・完全無料でご相談いただけます。

①スタッフが違う! 「相談をしたときは良かったけれど、実際担当についたのは委託先の人だったので不安でした…」

任意売却業者の中にはそんな対応をしているところもあります。

エイミックスは、全員が教育を受け、実績を積んだ自社直接雇用の社員のみでご対応しています。安心してお任せください。

②確かな実績

②確かな実績 エイミックスは、任意売却の専門会社として創業以来任意売却を専門に取り組んできました。

全国をカバーしていますが、特に関西・関東の任意売却は、創業時からの経験も豊富でもっとも得意とするところです。

これは不動産販売だけでなく、債権者との交渉にも有利なポイントです。

③売主様に寄り添った対応

③売主様に寄り添った対応 エイミックス創業のきっかけは、弊社代表の親族の任意売却に取り組んだところから。

だから、最も大切にしているのはご相談いただいた売主様の立場になって行動すること。

この想いは全社員に受け継がれています。

④幅広いネットワーク

④幅広いネットワーク 関西や関東など各方面で活躍されている、弁護士、司法書士などの専門家の先生方とも提携し、幅広いネットワークを構築しています。

ご相談から、自己破産などの法律に関わる問題も、ワンストップでカバーすることで、迅速に柔軟に様々なプランニングで解決に導きます。

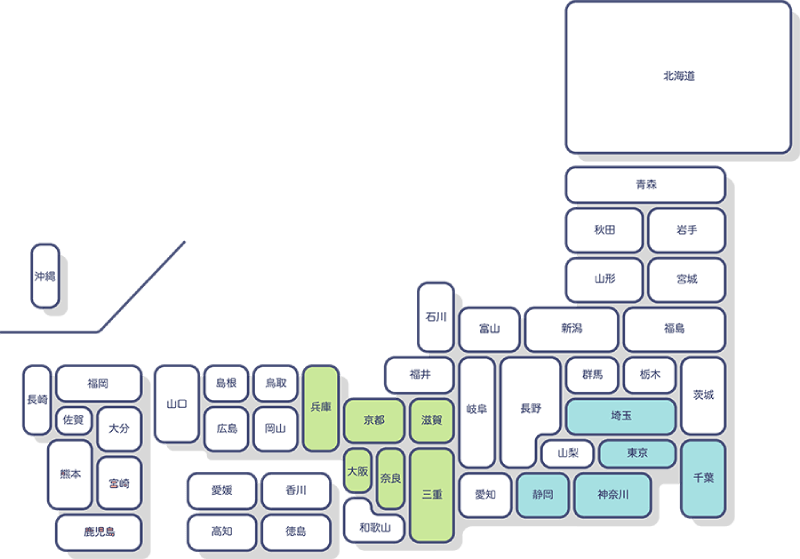

エイミックスは、東京、大阪に事務所を開設しており、首都圏・関東地方は東京都、神奈川県、千葉県、埼玉県、群馬県、栃木県、茨城県の1都6県、関西地方は大阪府、京都府、兵庫県、奈良県、滋賀県、和歌山県の2府4県を自社で完全カバーいたしております。

※ご相談は無料です。

※各地の相談室での面談はもちろん、ご自宅や近隣への訪問も喜んで致します。

※ご自宅などへご訪問に関しても手数料や交通費など頂いておりません。

※こちらに掲載の無い遠方、地方も一度ご相談ください!

一部、地域によっては対応できない場合もございます。

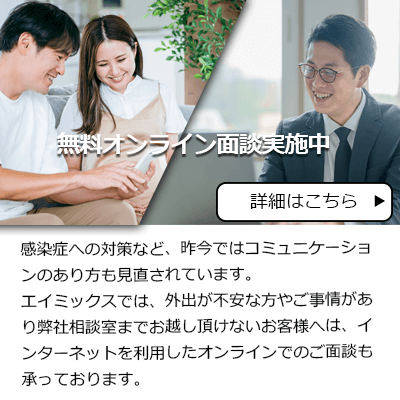

エイミックスでは、プライバシーに配慮した個室でゆっくりお話しいただける相談室を各拠点にご用意しております。

また、従来の来店いただく方法以外にも、コロナ以降に新しいコミュニケーションのあり方を見直すことを進め、zoomなどWebミーティングアプリを使ったオンラインでの面談も積極的に取り入れております。

もちろん、外出への不安を持った相談者様の状況に配慮した対応として、今まで通りのご自宅や近隣などご指定の場所へ出張訪問相談も積極的に行っております。

任意売却という手法で、社会的弱者になりうる方を競売や破産から回避させること!

住宅ローンを滞納、延滞をしている場合や、既に競売開始決定通知書が届いてい場合の対応。離婚時、離婚後の住宅ローン残債がある自宅の処分に悩む個人の方、及び、個人投資家に向けた収益投資用不動産の任意売却、担保処分、法人所有の担保不動産のコンサルティング(企業再生)などを手がけること。

それにより社会的弱者となられた方を救済できると思います!

相談員・専門家紹介を詳しく見る

通常の売却とは異なる任意売却は、専門的な知識と経験が必要となってくるテクニカルな方法です。

ご依頼はもちろん、ご相談に関しても任意売却を専門に扱う業者に依頼されることをおすすめ致します。

もちろん、わたしたちエイミックスは、任意売却専門の不動産会社です。安心してご依頼、ご相談ください。

また、任意売却は、最初の取り組みが大切です。

信頼できる業者を探すためにも、無料で相談できる相談窓口をご利用ください。

また、できるだけ早い行動が解決への近道です。まずはお気軽にわたしたちエイミックスの無料相談窓口からお電話ください。

返済が出来そうにない…

すでに滞納している…

→ まず相談先を確認する

借入先からの電話などに対応していなかった…

子どもの学区など事情があり、そのまま住み続けたい…

返済はもちろん、名義の問題など不安だらけ…

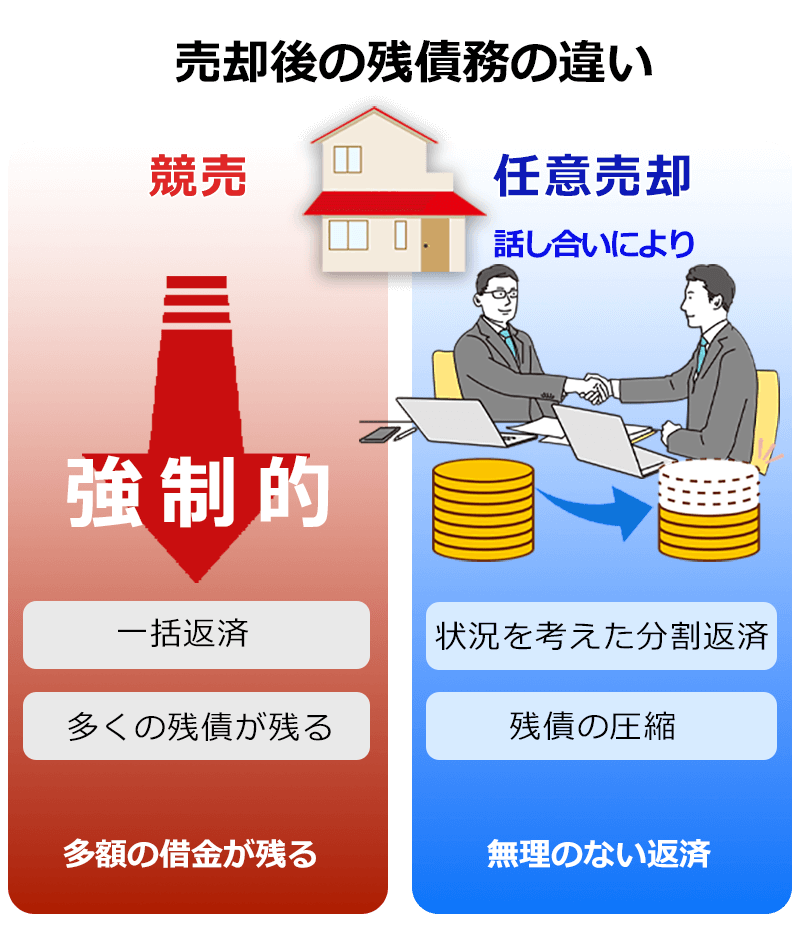

そのまま何もせず滞納を続けていると、裁判所が主導で行う「競売(けいばい)」にかけられる恐れがあり、上に挙げたようなあなたにとってデメリットとなること多く降りかかります。

この競売は、あなたの意志とは関係なく強制的に進められる、いわゆるオークション形式での売却ですので、市場価格より安価に売却される可能性も非常に高くなります。

それは、自宅を立ち退かされた挙げ句に「返済する債務が多く残る可能性がある」ということなのです!

任意売却(にんいばいきゃく)は、収入の減少など色々なご事情で住宅ローンを返済できなくなった場合、強制的に競りにかけられる競売とは違って、自らの意思で自宅や所有不動産を売却できる方法です。※借入している金融機関の合意が必要となります。

また、売却価格が少なく債務が返済しきれなかった場合も、無理なく返済可能な金額での分割返済の可能性がありますので、こういう点でも競売とは違い、住宅ローンの返済にお困りの方々には頼れる手法と言えるでしょう。

※不動産業界では、任売(にんばい)と、略して呼ばれる場合があります。

創業から23年、この任意売却を専門に住宅ローンの返済にお困りの方のお悩みを解決してきた、いわば任意売却の専門家です。

色々な状況での問題解決を行ってきたことはもちろん、数々の債権者との交渉も多く行ってきましたので、安心してお任せいただけます。

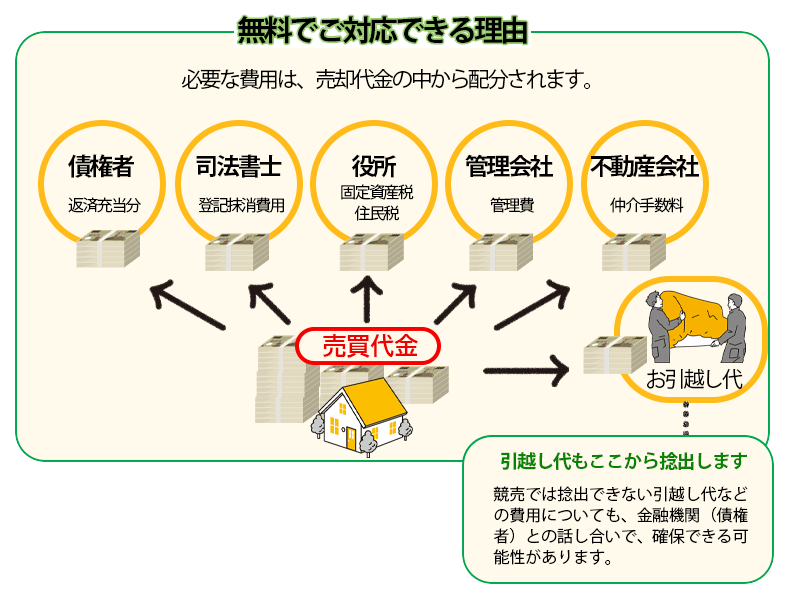

任意売却を行うにあたっては、「着手料」のような費用は必要ありません。

ただし、任意売却といえども、いわゆる「不動産の売却」には変わりがないため、通常の売却と同じ仲介手数料などがかかります。

任意売却の不動産仲介取引では、このような費用が発生します。

しかし、メリットとして「売却」となったときに、その売却した費用から捻出しますので、売主(債務者)が上記の様な費用を自己資金で持出し負担する必要が無いというところがあります。

などがメリットといえるでしょう。

もちろんすべてがあなたにとって良いことばかりとは限りません。

私たちエイミックスでは、メリットだけではなく、あなたの状況では何がデメリットになってくるのか?も、しっかりとご説明した上でご依頼を頂戴しております。

現在のローンの状況、これからどうしたいのかのご希望などを詳しくお伺いしし、最適な解決方法をご提案します。現在のローンの状況、これからどうしたいのかのご希望などを詳しくお伺いし、最適な解決方法をご提案します。

現在のローンの状況、これからどうしたいのかのご希望などを詳しくお伺いしし、最適な解決方法をご提案します。現在のローンの状況、これからどうしたいのかのご希望などを詳しくお伺いし、最適な解決方法をご提案します。 相談員と打ち合わせをし、スムーズに任意売却が出来るようにプランニングします。相談員と打ち合わせをし、スムーズに任意売却が出来るようにプランニングします。

相談員と打ち合わせをし、スムーズに任意売却が出来るようにプランニングします。相談員と打ち合わせをし、スムーズに任意売却が出来るようにプランニングします。 相談者様がこれまで大切にされて来られたご自宅(不動産)の相談時点での査定価格を調査します。相談者様がこれまで大切にされて来られたご自宅(不動産)の相談時点での査定価格を調査します。

相談者様がこれまで大切にされて来られたご自宅(不動産)の相談時点での査定価格を調査します。相談者様がこれまで大切にされて来られたご自宅(不動産)の相談時点での査定価格を調査します。 融資金融機関、保証会社、債権回収会社等、ご相談者様の状況に合わせて複数の金融機関と交渉します。融資金融機関、保証会社、債権回収会社等、ご相談者様の状況に合わせて複数の金融機関と交渉します。

融資金融機関、保証会社、債権回収会社等、ご相談者様の状況に合わせて複数の金融機関と交渉します。融資金融機関、保証会社、債権回収会社等、ご相談者様の状況に合わせて複数の金融機関と交渉します。 競売開始決定をされた物件や自己破産をされた場合など、必要に応じて弁護士との調整を行います。競売開始決定をされた物件や自己破産をされた場合など、必要に応じて弁護士との調整を行います。

競売開始決定をされた物件や自己破産をされた場合など、必要に応じて弁護士との調整を行います。競売開始決定をされた物件や自己破産をされた場合など、必要に応じて弁護士との調整を行います。 全国の不動産業者が閲覧できる指定流通機関へ登録、自社での売却活動、オープンハウスなど広く周知出来るよう販促に努めます。全国の不動産業者が閲覧できる指定流通機関へ登録、自社での売却活動、オープンハウスなど広く周知出来るよう販促に努めます。

全国の不動産業者が閲覧できる指定流通機関へ登録、自社での売却活動、オープンハウスなど広く周知出来るよう販促に努めます。全国の不動産業者が閲覧できる指定流通機関へ登録、自社での売却活動、オープンハウスなど広く周知出来るよう販促に努めます。 引き渡しの際には、権利関係者全員が同席します。決済金の授受、差押えの取り下げや抵当権の抹消などを同時に行います。引き渡しの際には、権利関係者全員が同席します。決済金の授受、差押えの取り下げや抵当権の抹消などを同時に行います。

引き渡しの際には、権利関係者全員が同席します。決済金の授受、差押えの取り下げや抵当権の抹消などを同時に行います。引き渡しの際には、権利関係者全員が同席します。決済金の授受、差押えの取り下げや抵当権の抹消などを同時に行います。 任意売却成功後、相談者様と談笑。すべてのお取り組みが終了した後も、今後のライフプラン等についてお気軽にご相談下さい。任意売却成功後、相談者様と談笑。任意売却成功後も今後のライフプラン等についてお気軽にご相談下さい。

任意売却成功後、相談者様と談笑。すべてのお取り組みが終了した後も、今後のライフプラン等についてお気軽にご相談下さい。任意売却成功後、相談者様と談笑。任意売却成功後も今後のライフプラン等についてお気軽にご相談下さい。ご自宅などの不動産が、競売で強制的に売却されてしまう前に、エイミックスではご相談者様一人ひとりの状況をお伺いし、最も適切な解決方法を導き出します。

また、不動産の販売活動はもちろん、難易度の高い債権者との売却条件の交渉を行います。売却後の残債については、提携する弁護士・司法書士と連携してサポートします。

私たちエイミックスは、任意売却専門に23年目を迎える豊富な経験や実例があり、もちろん問題の解決には自信がありますが、ご相談ができるだけ早い段階が望ましいのは、時間が増えるほど対応策などに取り組める時間が多くなり、より解決の早道に繋がるからなのです。

ご相談頂いた方々からよく頂戴する言葉です。

私たちエイミックスのもとには、各地からご相談が多数寄せられています。

特にご相談の多い解決事例を紹介しましょう。

同じ様な悩みや、苦しみを抱えていらっしゃる方が、どのように問題を解決したのか?

ぜひ、あなたの状況と照らし合わせてご参考にして下さい。

私たちエイミックスでお手伝いした解決事例になります。

その他様々な解決事例を紹介しております。

💭 まだ滞納前・誰に相談すべきか迷っている方は 「相談先の選び方ガイド」 もご覧ください。

様々な状況での住宅ローンの問題を解決することが可能です。

A.任意売却と合わせてリースバックとういう方法を行うことで住み続けることが出来ます。

ただし任意売却の部分で通常の業者では難しいテクニックを必要としますので、リースバックの大手でもお断りされる場合が多いようです。私たちエイミックスなど任意売却専門の不動産会社にご相談ください。

A.任意売却をすれば残債務がすべてなくなるというわけではありません。

しかし、弁護士・司法書士との連携により、無理なく払える金額での分割返済や残債務を圧縮した一括返済に応じてもらえる場合があります。エイミックスでは、信頼できる専門家のご紹介も含めてサポートします。

A.多くはないのですが、条件によっては任意売却できないケースもあります。

任意売却ができないケースつは、いったいどんな場合なのか?

まず1つは、「競売」の入札が間近で、殆ど売却活動に費やす日数が無いという状態でのご相談を頂いた場合です。

抵当権者が競売の開始を「競売開始決定通知書」で通知してるのにも拘らず、その時点でも相談をされないで「いよいよ期間入札が始まりますよ!」となった段階で、ようやくご相談に至るというタイミングの方は、想像以上に多くなっています。

私たちも数々の経験を詰んだ専門家ではありますが、やはりなんといっても交渉事ですので、スムーズに解決するにはそれなりの期間が必要となってきます。出来ればせめて期間入札の1ヶ月前にはご連絡を頂きたいところです。

今挙げたのはタイミング的な問題でしたが、その他にも任意売却ができない事態になる場合もあります。それは債権者の了承を得られない場合です。任意売却を行うには、金融機関等債権者の了承が必要です。これが場合によっては応じてもらえないというケースも出てくるのです。

失業や急な病気などでの収入減少、または投資の失敗、離婚など、私たちにご相談に来られた住宅ローンの返済に関するお困りごとなどの話題を中心に発信しています。

「ボーナスが減ってしまった。今月の住宅ローンが払えない…」 「会社の業績悪化でボーナスが大幅に減額された。住宅ローンのボーナス払い分が払えない」 「今年の夏ボーナスがカットされた。ボーナス月の引き落と...

このブログの続きを読む

年金生活に入ってから住宅ローンの返済が苦しくなる方が増えています 「定年後は年金でなんとかなると思っていた。でも、実際に退職してみると月々の返済が重くてどうにもならない」 「今月だけ遅らせるつもりが、...

このブログの続きを読む

再出発のはずが、過去のローンと養育費が新生活に重くのしかかる。2026年に増えているパターンです 「再婚して新しい生活が始まったが、前婚の住宅ローンと養育費が残っていて家計が限界になってきた」 「再婚...

このブログの続きを読む

月々の返済が安く見える仕組みの裏に、将来の大きなリスクが隠れています 「残価設定型住宅ローンで月々の返済が抑えられると言われて組んだが、将来の残価処理が心配になってきた」 「残価設定型ローンの残価確定...

このブログの続きを読む住宅ローン返済に不安を感じ始めた方は 相談先の選び方ガイド も参考にしてください。

他にも色々参考にしていただける記事があります。