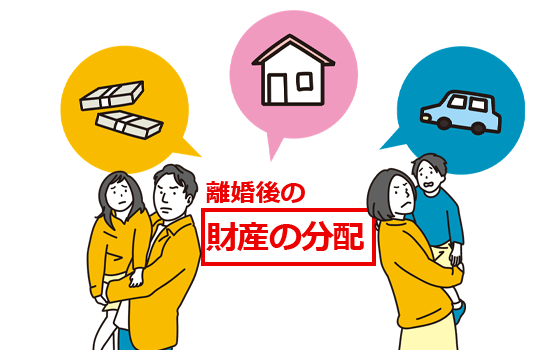

住宅ローンが残った状態での財産分与

婚姻期間中に購入した不動産(ご自宅)は、夫婦共同での財産となります。夫婦共同の財産は、離婚時には財産分与(ざいさんぶんよ)という形で、一定の割合に夫婦間で分けられることになります。

対象となる財産には、不動産や現金・有価証券などの婚姻期間中に増えた財産「プラスの財産」だけではなく、借金であるローンなど「マイナスの財産」も考慮されます。

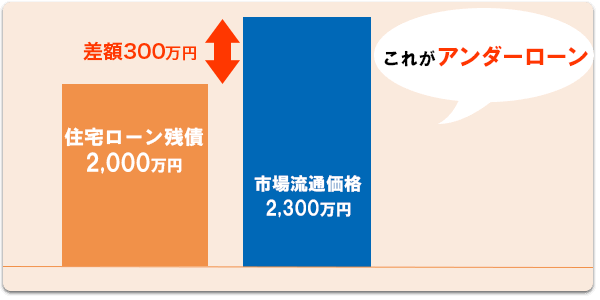

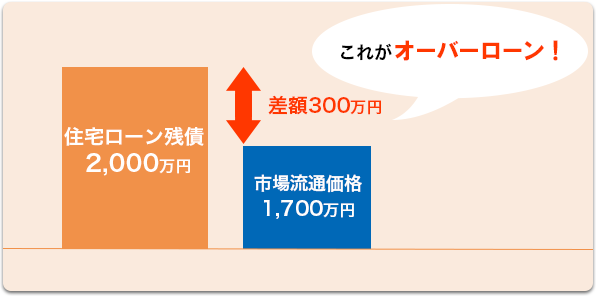

財産分与を考える場合には、マイナスの財産を含めるため、まず不動産の査定価格と住宅ローンの残債の差額を確認するところから始めなければなりません。両者を比較したとき、査定価格した価格のほうが高かった場合を「アンダーローン」、住宅ローンの残債の方が高い場合を「オーバーローン」と呼びます。

この記事の目次

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

財産分与の前に現在価格と住宅ローンの残債の差額をチェック

アンダーローンの場合(財産分与は比較的明快)

まず、住宅ローンの残債が残らないアンダーローンのケースを見てみましょう。

離婚を機に住宅を手放すのであれば、売却した額を住宅ローンの返済に充て、残った差額を夫婦でわけるシンプルな分配が可能です。また、どちらかが住宅に住み続ける場合は、査定価格と住宅ローン残債の差額が、実質のプラス財産となります。家を出る側は、そのプラス財産の半額を請求できます。

オーバーローンの場合 (売却や借り換えなどが必要)

一方、住宅ローンの残債が残るオーバーローンの場合、仮に住宅を売却しても住宅ローンを完済きず、あなたには残債務だけが残ることとなります。この場合、債務は分与の対象ではなく、契約時の責任(ローンの名義および連帯保証の有無)が続いていき、当初の条件で返済していくこととなります。

この場合ですと、条件(どちらが住宅に住み続けるのかなど)によって、不公平感などが残る結果となります。また、家族ではなくなった二人で、離婚した後もも協力して支払っていくという状況を続けていくことは、あまりに現実的ではありません。

この事態を解消するためには、離婚が成立する前に、住み続ける側が単独で借り換えるなど、住宅ローンの借り換えや(任意売却など)に関する夫婦間での協議が欠かせません。協議によっても合意が得られない場合は、家庭裁判所への離婚調停や財産分与請求調停の申し立て、それでもダメなら離婚裁判の提起を以って解決を図ります。

※アンダーローンかオーバーローンかの査定は、不動産屋に依頼しなくてもWebで簡単に査定できるサイトがあります。私たち全国住宅ローン返済相談センターが運営する「ハウマッ家(チ)」なら、人工知能が膨大な不動産ビッグデータから査定価格を瞬時に割り出します。イヤな勧誘電話もありませんので、ぜひお試しください。

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠