簡単にはいかない不動産にまつわる離婚時の名義変更

離婚するにあたって「不動産の名義」や「住宅ローンの名義」を簡単に変更できる思ってはいないでしょうか?特に「住宅ローンの名義変更」をするにはそれなりの労力と費用がかかるケースがほとんどです。

それでも名義変更して、どうしても住み続けたいという場合にはトライすることも可能なのですが、結果が同じであれば、労力や費用、さらには貴重な時間など考えると、この際売却してしまい、住宅ローンを綺麗に清算してまた購入をしする方が早いという場合もあります。

この記事では、離婚するにあたっての名義変更が認められるか否かを含め、実際のところをご紹介します。

この記事を読んでわかること

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

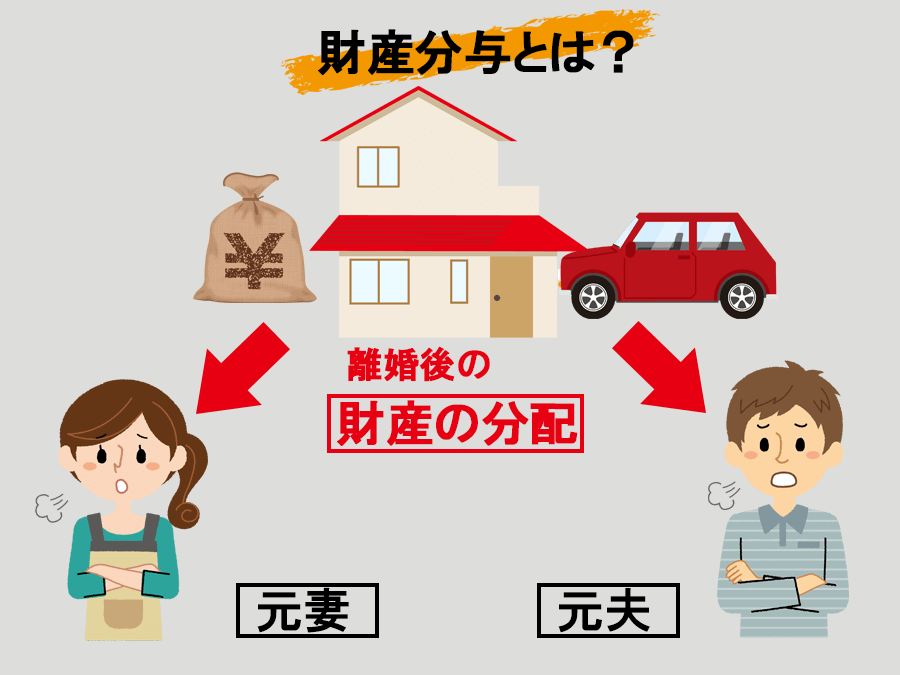

同じとは限らない不動産と住宅ローンの名義の考え方

夫婦が離婚するに至った場合、共同所有している不動産(自宅など)の名義と、住宅ローンの支払い義務はどのようになるのでしょうか

ここで勘違いをしがちなのが、不動産名義(所有者は誰か)と住宅ローン名義(支払い義務を負っているのは誰か)について、同じであるとは限らない点です。

すなわち、不動産が夫・妻のどちらかの名義、または共同の名義でも、金融機関(債権者)から借り入れをした住宅ローンの名義人(債務者)が住宅ローンを支払わなくてはならないということです。

住宅ローンの負担割合は離婚後であっても変わらない

通常、離婚の際の財産分与では、夫婦双方は50%ずつの権利を持ちますが、住宅ローンの支払い義務というマイナス財産(債務)は、住宅ローンの設定をした際に決められた債務者の負担割合によって変わります。

従って、夫婦が50%ずつの権利を持つ不動産であっても、例えば夫の単独名義であれば、夫のみに債務はかかることとなります。

ただし、妻が連帯保証人であれば、返済出来なくなるなどの事態においては、妻にも督促が行われることとなります。また、夫婦共同の一定負担割合で住宅ローンを負っている連帯債務の場合は、離婚した後でも割合は変わることはありません。

認められる不動産の名義変更と認められないローンの名義変更

離婚時において不動産の名義変更(共同名義から単独名義へ)は、ローンの残債があっても認められる場合は多いのですが、基本的に住宅ローン自体の名義変更はできません。

これについて、住宅ローンが共同名義の場合、夫婦合算の収入から審査段階で判断されている為で、金融機関(債権者)としては、審査の時点でその条件で貸付していることになるからです。

金融機関は後順位での抵当権設定になる融資を積極的にしません。1番抵当が夫で2番抵当が妻の場合(逆も同じ)、新たにどちらかの分を融資となると、必ず後順位の抵当権設定になってしまうからです。よって、ローンをまとめる為には、全額をどちらかの名義で借り直しをして、債務を一旦返済して抵当権を抹消してから、また新たに抵当権を設定する必要があるのです。

離婚したあとに、名義変更(連帯債務の変更)が認められる場合は、単独名義(どちらか一方)で住宅ローンの借り換えを行なうか、代わりの連帯債務者を立てるなど、かなり限られた条件の場合であると認識しておいたほうが良いでしょう。

ひとこと

考えている以上に、住宅ローンでの名義変更が難しいということが、このお話からもわかると思います。さんざん動いた挙句にできなくてタイムオーバーなって、任意売却できずに競売を迎えるということは回避しなくてはいけません。

問題を早期にスッキリと解決するには

任意売却で出来るだけ早く解決することをおすすめします。

離婚をした方、検討されている方、上記でもお話したように、時間と費用ばかりがかかり、挙げ句に「競売」になって、強制的に家を明け渡さなければならなくなるような事態を避けていただくためにも、住宅ローンの問題は、できるだけ早く解決することをおすすめ致します。

私たちエイミックスは、こうした問題の解決方法「任意売却(にんいばいきゃく)」を專門としている専門会社です。

任意売却に特化して取り組み23年、おかげさまで6,000件を超えるご相談をいただき、様々な状況でも対応できる実績を積んでまいりました。相談は何度でも無料ですので、まずはどんな些細なことからでもお気軽にご相談ください。

関連コンテンツ

「任意売却」とはについての詳しいお話はこちら

任意売却とは?

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠