家の連帯保証人は離婚する時に解除できるのか?

Q.連帯保証人から外れたい、外したい場合どうすればいいのでしょう?

住宅ローンを借りる際に誰かに連帯保証人になってもらっていてその人を外したい場合はどうすればいいのでしょうか?また自分自身が誰かの連帯保証人になっていてそれから外れたい場合はどうすればいいのでしょうか?

A.簡単に外したり外れたりすることはできません。

実は、連帯保証人になってもらったり自分自身が連帯保証人になることは実印ひとつでできるのでとても簡単なのですが、その逆はかなり難易度が高く、法的な拘束力がかなり強いので、そう簡単に外したり、外れたりすることはできないのです。

これは、住宅ローンを貸している銀行側の言い分としては、融資する時に連帯保証人をつけるから、という条件で貸したので、途中で勝手に外されては困るからということで、離婚して別居したくらいでは外すことはできません。もう一緒に住まないし、婚姻関係も解消して赤の他人になったので、もう返済する義務はないという理屈は通らないのです。

連帯保証人としての債務は離婚しようと別居しようと、完済されるまでずっとついてきてしまうということです。

この記事を読んでわかること

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

連帯保証人とは?

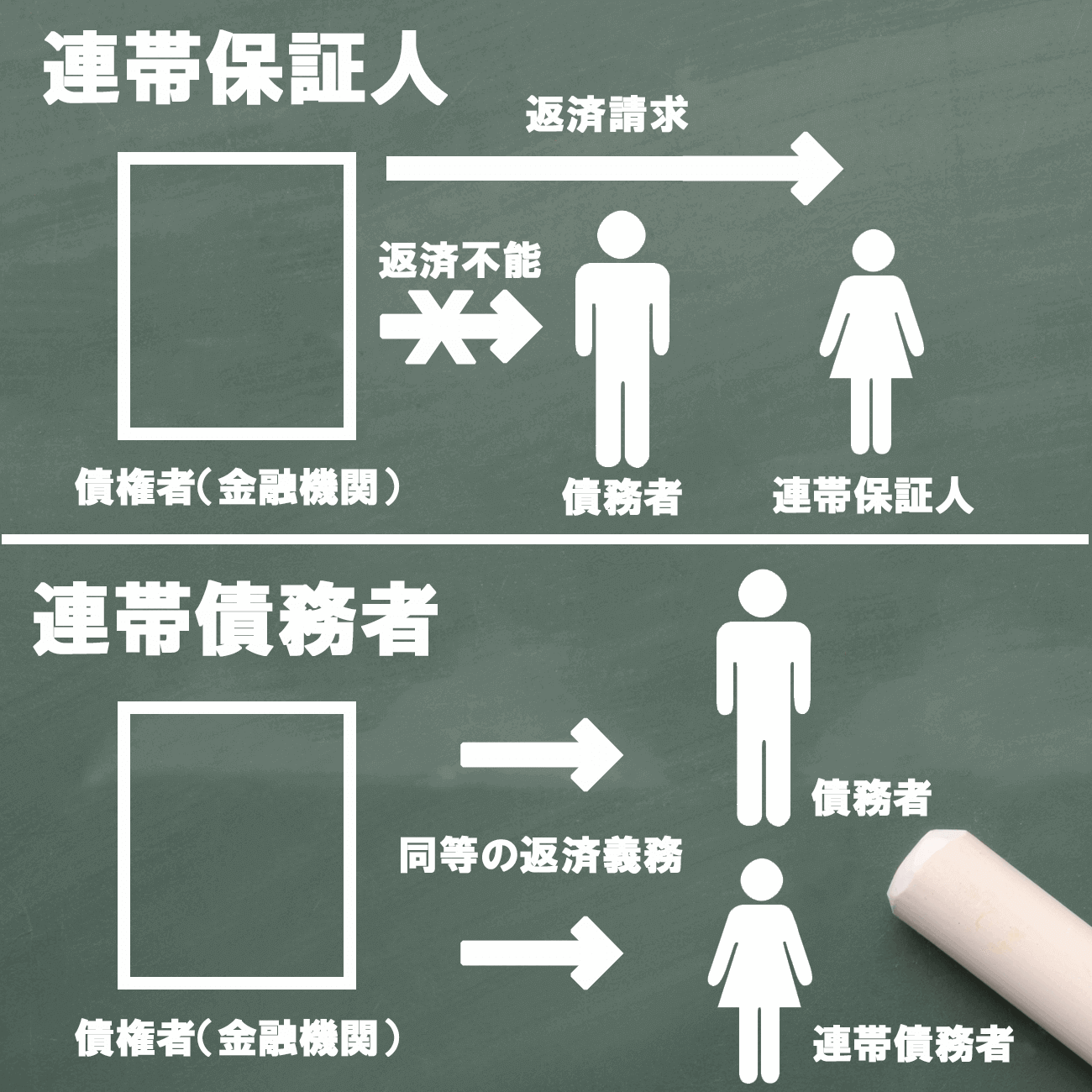

連帯債務者と連帯保証人の違い

私たちのところへご相談をいただくお悩みにも実際、離婚して数年の後に債務者(元配偶者)の返済に問題が発生してくる…というトラブルが多くあります。

この詳細は後ほど紹介しますが、まず住宅ローン契約においての基本的なところである「連帯保証人」と「連帯債務者」の違いから解説しましょう。

同じような名称ですが、その意味合いは違ってきます。

連帯保証人は、住宅ローンを組んだ債務者と同じく責任を負う形にはなるのですが、債務者が返済を問題なく続けている間、返済能力があると判断されている間は、返済を迫られる事はありません。

そして、連帯債務者は、住宅ローンを組んだ債務者と全く同じ責任(返済義務)を負う形になります。

「連帯保証人」と「連帯債務者」には、このような違いがあるのです。

参考リンク

Wikipedia

連帯保証(れんたいほしょう)とは

”主たる債務の債務者が弁済できない場合に二次的に履行の義務を生じるという性質(補充性)が認められず、保証人が主たる債務者と連帯して債務を負担する保証を連帯保証という。連帯保証をした者を連帯保証人という。”

出典:「連帯保証」『フリー百科事典 ウィキペディア日本語版』2019年8月30日 (金) 18:00 UTC、URL: https://ja.wikipedia.org/wiki/保証#連帯保証/

連帯債務(れんたいさいむ)とは

”数人の債務者が、同一の内容の債務について、独立して全責任を負う債務。連帯債務が念頭に置いているのは金銭債務であり、債権者は各債務者に対して債務の全額を請求をすることができる(民法第432条)。

債権が独立のもので、主従の差がなく、債権者は、一人に対する債権を譲渡できる点で保証債務とは異なり、保証債務より強力な担保となる(人的担保の一種)。また、各債務は独立のものであるので、債権者は一人に対する債権を分離して他者に譲渡できる。”

出典:「連帯債務」『フリー百科事典 ウィキペディア日本語版』2019年3月07日 (木) 12:00 UTC、URL: https://ja.wikipedia.org/wiki/連帯債務/

一方が亡くなった場合はどうなる?

では、もし借りた本人と連帯保証人のどちらかが亡くなったらどうなるのでしょうか?

借りた本人が亡くなった場合は、団体信用生命保険に入っていれば、残債はゼロになりますので、債務もめでたくそこで消滅することになります。

しかし、連帯保証人だけが亡くなった場合は、連帯保証人に団体信用生命保険は適用されませんから、支払いは続くことになります。

そして、連帯保証人としての債務はその相続人に引き継がれることになり、子供がいれば子供が連帯保証人に、子供がいなければ親や兄弟に債務が相続されることになるのです。

連帯保証人が亡くなった際に相続人全員が相続放棄すれば、それでやっと債務は消滅することになります。

亡くなっても相続されるくらい債務は強いものだと認識してもらって間違いはないということです。

もっとも頂くご相談は

連帯保証人に関して一番の多いご相談が、離婚するので『外したい』もしくは『外れたい』というご相談です。

家を買うときはご夫婦だったので、ご夫婦で連帯保証人になれば住宅ローンを借りられるとのことで、けっこう簡単にホイホイと進めてしまう方が多くいらっしゃいます。

冒頭でもお伝えした通り、それこそ実印と印鑑証明と源泉徴収票などの収入証明があれば、簡単に連帯保証人になれます。

しかしいざ離婚するので解消したいといっても、それはかなり困難な道になるのです。

問題をあいまいに放置していると

ある日突然、平穏な日常を切り裂く通知が届くことに!

離婚してある程度の期間がたてばお互いに新しい生活がスタートしています。

そして、連帯保証人関係を外さなかったということはどちらかが払い続けていると思います。

その支払いが滞りなくできているうちは影響ありません。平穏な日々が流れていき年月がたつにつれて、「そういえば連帯保証人になってたな」くらいの感じでしょう。

とっくに新しい生活を始めていてひょっとしたら新しいパートナーと暮らしているかもしれません。

新しいパートナーには、前の住宅ローンで連帯保証人になっていたことまでは特に実害もないし、別にいいかと思ってずっと話さずにきている人も意外に多いのです。

そして突然その平穏な日常を切り裂くような金融機関からの通知が届くことになるのです。

相手方が滞納して一括請求されましたとか、相手方が自己破産しましたとか、理由はいろいろですが、要するに住宅ローンの残高を連帯保証人のあなたにも一括請求しますという内容です。

今のパートナーにも言っていないしどうしよう。すでに新しい生活を新しいパートナーと暮らしているのにここへきてまた邪魔されるのか、本当にどこまでもついてこられて困ると思われるでしょう。

こういったケースでは相手方と協力して任意売却をしたり、相手方が自己破産してしまっている場合は、管財人と協力して任意売却し、できるだけ残債を減らせればベストです。

基本的に連帯保証人を解除することはできない

連帯保証人とは、金銭を借り入れした人(債務者)と同等の責任を負います。

住宅ローンの名義人(仮に夫として)が返済出来なくなると、連帯保証人(妻)に返済するようにとの請求が来ます。

長くこの様な状態を続けるのは、不安定で危険な状態です。

しかしこの関係性は、たとえ離婚したとしても解除することは基本的にはできません。つまり名義人(元夫)が支払いできなくなれば、連帯保証人(妻)が住宅ローンを代わりに返済しなくてはいけない危険がその後も続くのです。

離婚後に連絡が取れないほどになっても、それは変わりません。これは、夫婦合算の収入を元に金融機関の審査がなされ、契約されているからです。

もうまったく解除する方法は無いの!?

とはいえ、ハードルは高いながらも、まったく解除できない訳ではありません。

その方法の一つは、ローンへ借り換えをし、債務者単独のものにしておくこと。手間が掛かかることですが、これにより責任を解消ができるのです。

また、代わりとなる連帯保証人や、資産を担保として一定以上差し出せば、債権者(金融機関など)の了承を得た上での解除が可能です。

そして、上記のほかに「任意売却」という方法なら、売却価格がローン残債を下回る額であっても不動産売却が可能です。

債務者と債権者の双方が承諾をし、債務者が返済できる額を、話し合いによって決めることで、残債を完済でき、解除につなげられます。

いずれの方法を採るにしても、離婚の前には夫婦がお互いに話し合いをしっかりと行い、公正証書等に記録を残しておくのが良いでしょう。

それは、不安定な状態で離婚しても、いずれ起こる問題の先送りでしかないからです。

後々の憂いをなくすためにも、このような状態は少しでも早く解除しておく必要があるのです。

離婚時の住宅ローン問題の解決は、複雑な状況を含んでおり、難易度の高い問題です。

是非、住宅ローン問題に詳しい専門家にお任せください。

私たちエイミックスは、この様な問題も多くご相談頂き、様々な状況で解決してきた事例も豊富にございます。

まずは、無料相談であなたの今の状況をお聞かせください。あなたに合った解決方法がきっと見つかります。

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠