任意売却のメリットとデメリット – デメリットは冷静な見極めを

任意売却※は、競売と比較して住宅ローンの返済に困った方の多くにメリットがある解決方法です。「競売でも家を失うのは同じだろう…?」と、任意売却の利点を知らないままに、安易に競売にしてしまっては後悔することになります。もちろん、良いことばかりではありませんので、併せてデメリットも理解することは必須です。

この任意売却が、あなたの状況でメリットになることは、どんなことがあるか?あなたにとってデメリットになることはないか?を正しく理解し、自分の状況にあったものなのか?をしっかり考えて依頼する事が重要です。

それでは、主な任意売却のメリット、デメリットを順に解説してまいりましょう。

(※「任意売却」とはなにかについてはこちらで詳しくお話をしております。→「任意売却とは?専門家が分かりやすく解説」)

この記事を読んでわかること

- 1. 任意売却のメリット

- 2. 任意売却のデメリット

- 3. デメリットを冷静に見極めよう

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

1.任意売却のメリット

メリット1

競売に比べより市場流通価格に近い高値で売却できる

競売は、基本的にプロの業者の販売用不動産の「仕入場所」として取引されているところで、一般の流通価格とかけはなれた額で落札されることが多く、その分ローンの残債も多くなります。そうなってしまうと、競売後に多額のローンの返済を求められ、場合によっては給与を差し押さえられるということも起こり得ます。

任意売却であれば、普通の不動産売買と同じく、広く一般の方々に対して売却活動します。それにより一般の流通価格に近い価格での売却ができますので、競売に比べてその分だけローンの残債を圧縮でき、任意売却後の生活の再建も行いやすくなるのです。

また、任意売却であれば、残債の支払いも債権者との協議により、無理のない金額での返済ができ、場合によっては、※債権譲渡され、一括金での解決を債権者から持ちかけられることもあり、有利です。

メリット2

引越し時期の融通が利き自分のタイミングで引き渡せる

競売では、裁判所によって入札期日が決められ、決められたスケジュールに沿って進んでいき、落札者が決まれば立ち退きを迫られたり、不法占拠者として訴えられたりすることがあり非常に不安定な日々を過ごすことになります。

しかし、任意売却であれば、債権者や買主様との協議の中で、無理のない引越しスケジュールを組めますので通常の不動産売却とそれほど変わらない形での穏やかな退去となりますので安心です。

メリット3

引越費用などを手元に資金を残せる

自宅を売却せざるを得ない人は、生活に困窮している方が多いため、引越費用(運搬費用)を工面するのも難しい人がほとんどです。競売による落札の場合、引越費用を落札者に請求しても支払われることはほとんど無く、貰えたとしても5万円程度。それどころか強制執行で追い出されることすら有ります。

一方の任意売却の場合、持ち出し費用がないことと、引越費用(運搬費用)は、返済すべき売買代金から、債権者の好意として、その一部を控除費用として認めてくれる場合があります。任意売却後の新たな生活を考えると、引越費用の捻出はとても価値があるのではないでしょうか。

また、任意売却において「引越し費用を多額に出します」という広告を良く見ますが、あまり信じない方がよいと思います。引越し費用は債権者の好意であるため、普通では考えられません。悪徳業者に気をつけてください!

メリット4

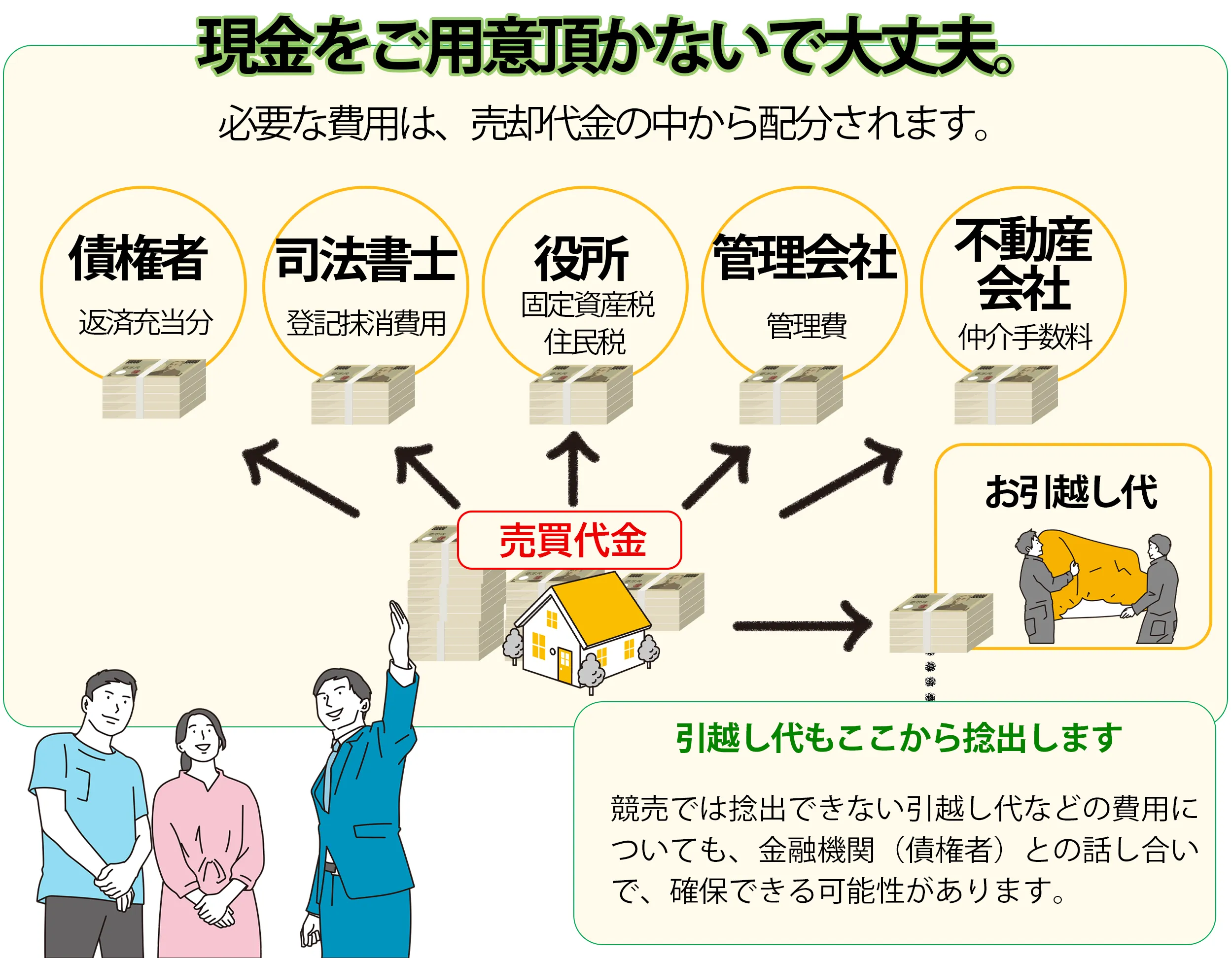

手持ち資金の持ち出しがない

住宅を購入する際には、諸費用を自己資金として支出しなければならなかった事を覚えていると思いますが、不動産を通常売却する際は、同じように諸費用は当然かかります。

しかし、任意売却のケースだと、住宅ローンが払えないくらいの難しい状態ですから、諸費用などの資金を持ち出しする事ができないのがほとんどです。

さらにマンションの場合、管理費なども滞納されている方も多いのです。

任意売却は、こうした滞納分に加えて、必要な仲介手数料、抵当権抹消費用、司法書士費用など、ほとんどすべての費用を債権者が売却価格の中から控除してくれるのです。なので所有者の自己資金の持出しが無いのです。

メリット5

残債務の返済交渉ができる

任意売却で不動産を売却し、その売却代金を金融機関に返済しても、元々オーバーローン状態だったので残債務が残ります。債務がすべてなくなるわけではありません(競売で売却された場合でも同じです)。

任意売却した後の残債務は、無担保債権となる為に、【ポンカス債権】などと一般的に呼ばれています。債務者は担保の不動産を売却した為、無担保の債権だけが残る状態となるのです。よって、売却後に残った債務に関しては、債務者が無理なく返済できる金額で金融機関と交渉します。債務者の収入状況や生活状況を十分考慮し、返済可能金額してもらえるように協議するのです。

さらに民間金融機関の借りいれ銀行のプロパー貸しの場合、この無担保債権であるポンカス債権を、サービサーと呼ばれる債権回収会社に譲渡します(住宅金融支援機構は譲渡しません)。

したがって、サービサーとの交渉次第では、格安で一括返済の交渉ができる場合もあります(例えば3,000万円の無担保債権が30万円になったりするのです!)。

その結果、住宅ローンを数10分の1~100分の1程度に圧縮できる可能性もあるのです。何故このような事ができるかと言うと、各金融機関は、不良債権を一括でサービサーといわれる債権回収の会社に、3~10%程度で一括売却し処理するためで、購入して方のサービサーはその購入価格以上の回収ができればいいので、このような話ができるのです。

メリット6

そのまま住み続けられる場合もある

任意売却は、自宅などの所有不動産を売却するのが前提です。しかし、長年住み慣れた自宅を離れるのは心が痛むものです。「できるならば自宅に住み続けたい」「引越ししたくない」と願う人が多いのも事実です。

そして、そう願う方にも方法はあります。購入してもらった方に家賃として毎月決まった金額を支払い、自宅に住み続ける方法です。

これは自宅の所有権が買主に移るだけで、これまで通りの生活を続けられます。この方式を「リースバック(セール&リースバック方式)」と言います。世間的には何ら変わりはないので、気持ちも楽だと言えるでしょう。

知人や親族等に購入してもらえた場合は、比較的家賃も楽に払える交渉ができますが、投資家等は購入時に利回りを計算してくるのでやや高めな家賃設定になるかもしれません。

それと将来にわたって買い戻しを約束する場合、購入時にかかった費用プラス利益がいくらといった形で約束しなくてはなりません。それがリースバックといわれる方法です。

メリット7

所有者の意思で売却できる

競売の場合、所有者の意思と関係なく、強制的にスケジュールにそって、不動産が売却されてしまいます。落札後に、競落した方が来られて退去を申し入れられます。拒否すれば強制執行にかけられたりもします。当然引越し費用は出ないと考えていいでしょう。

一方、任意売却の場合、所有者自らが契約行為し、所有者が売却価格などに納得したうえで売却できます。ですので、契約後ある程度の日にちを長めに見た引渡しの日等も相談できます。

メリット8

近所や周りの人に知られない

自宅などの不動産が競売にかけられると、競売物件として書類(俗に言う3点セット)が裁判所に掲示されることに加え、官報や競売情報誌などにも物件情報が掲載されます。

加えてインターネットにも掲載されて誰でも閲覧できる状態となるため、世間体を気にされる所有者にとって、競売の公表は大きな心痛となりえます。

しかし、任意売却は通常の不動産売買とほとんど同じなので、競売にかけられたときのように情報が外部で公表される心配がありません。

通常に売り出す方法となんら変わりなく売却活動するため、世間では「売りに出てるんだな」という感じで受け止められますので、違和感はないと思います。

よって売却後に近くに引っ越した場合でも、住宅ローンの返済に困って家を売却したなどの情報が知られることはなく、今まで通りのご近所付き合いが保てます。

メリット9

精神的にダメージが少ない

裁判所が主導して進める競売では、債務者の意向は全く反映されることはありません。

強制執行のような形で債務者の存在を無視したかのような形で手続きが進んでいきますので、精神的にダメージを受けてしまう人が少なくありません。

ご近所にも、競売になっているということは「金銭的に厳しかったのだ」と勘繰られてしまいます。

しかし任意売却であれば裁判所は関係ありませんので、あくまで債務者の意思で能動的に売却する形になり、ある程度計画的に退去できますので、精神的なダメージも比較的少なく問題解決ができるのです。

メリット10

債権者側にもメリットがある

まず、競売より多くの債権が回収可能。これは債務者側のメリットと同様です。任意売却の大前提は、競売よりも物件が高値で売却できることで、債務者にとってはより多く債務が圧縮でき、債権者にとってはより多くの債権が回収できるのです。この両者のメリットがともに満たされてこそ、任意売却が成功したといえるのです。この部分が同じベクトルなのです。

次に、競売より早期に債権が回収できます。競売の場合、申し立てをし、不動産が落札され、債権者に売却代金が配当されるまでの期間が6ヶ月~10ヶ月程度はかかります。

これに対して任意売却では、買受人を見つけて利害関係人との債権調整を考慮したとしても、回収までの期間は競売に比べて早くなる場合が多いのです。債権者は借金をできる限り早期に回収したい訳ですから、回収までの期間が競売より早いのは大きなメリットといえます。

2.任意売却のデメリット

デメリット1

誰でもできるわけではない

今後も何ら問題なく、支払い能力があるにもかかわらず、「不動産購入時より実勢価格が下がっているから売却して残債を少しずつ支払いたい!」というような方は任意売却出来ません。

何らかの事情で住宅ローンの支払いができなくなり、延滞して期限の利益の喪失をした方が事故扱いとなり信用情報機関に名前が登録(俗にいうブラックリスト)された方しかできないのです。

一度信用情報機関に登録されてしまうと、その後一定期間は新たなローンが組めなくなってしまうというデメリットがあります。任意売却は競売されるわけではないから、いわゆるブラックリストには載らないと言うわけではありません。

デメリット2

銀行や金融機関が担保抹消に同意しないと成立しない

任意売却を成立させるためには、売却代金の配分案を作成し、抵当権等の担保設定や役所関係等の差し押さえ登記している債権者全員の同意を取り付けなければなりません。

特に最近では税収が不足のためか、固定資産税や市民税、国民健康保険料等を滞納していて、差押さえを受けるケースが多いのですが、マンション等の管理費・修繕積立金等の滞納も売却代金から配分しないと任意売却は成立できません。

借入先が複数ある場合や税金の差押登記がなされてる場合は交渉がハードになりますので弊社のような任意売却に特化している不動産会社に任せるべきでしょう!

デメリット3

売り出し価格を自由に決められない場合もある。

通常売却なら、所有者の考えで販売価格をいくらで売り出してもいいのですが、任意売却は、実勢価格で売却というのが債権者の考えで、高く売り出すのも安く売りだすのも、判断を仰がなければなりません。

任意売却は、少しでも高く売却して残債務を減らすという事が債務者と債権者双方が望むところでありますが、高く売り出したばかりに売れなくて競売になったら時間をかけた意味が債権者にはありません。

また安く売却してしまったら競売より多く回収できるのに意味がないと判断されて任意売却に応じてもらえません。特に住宅金融支援機構(住宅金融公庫)の場合は価格を自由に決められません。

デメリット4

売却活動に協力しなくてはならない

「任意売却します」といって、債権者から活動を了承したにもかかわらず、いざ買い主様に内覧してもらう連絡を入れても、「忙しくて時間がない」とか「連絡が取れない」とかが続くと、債権者に対して販売活動の報告に内容を書かざるを得ません。

こういった場合は、競売に移行されるケースも多々あります。

販売活動報告書に、自宅や所有不動産の内覧を、いたって普通に売却する時と同じように活動して、競売より高く売れるように、案内時の立会い等、売却活動に協力していただいていることを報告することにより、債権者との関係もよく、任意売却を成功させられるのです。

デメリット5

連帯保証人や連帯債務者に督促の連絡がはいる。

住宅ローンを滞納すると連帯保証人にも督促の連絡がいくことになります。そのこともあり、任意売却を進めるためには連帯保証人の同意も必要になります。

保証人が親御様であったり、知られないようにしていた奥様であったりなど、滞納している状態であることを知られたくない場合でも、そのことがわかることになるのは避けられません。

この機会にしっかりと対峙する心づもりが必要となってきます。

デメリット6

連帯保証人や連帯債務者、担保提供者の同意が必要です。

任意売却は自宅などの所有不動産を売却するのが前提です。しかし、長年住み慣れた自宅を離れるのは心が痛むものです。「できるならば自宅に住み続けたい」「引越ししたくない」と願う人が多いのも事実です。そして、そう願う方にも方法はあります。

不動産を購入した際に、単独名義の場合は、所有者である方が任意売却することに同意すれば問題ないのですが、結婚を機に自宅購入した場合、よくあるのが夫婦所得合算で購入しいてるケースで、多く離婚の場合など、分かれた相手方と連絡を取っていただいて、任意売却の承諾していただかなくてはなりません。

また、相続でもらった不動産が任意売却になった場合、担保提供している共有名義の兄弟姉妹の方に同意を取り付けないといけないようになります。

デメリット7

引越し費用を認めてもらえないこともある。

引越し代の捻出は、競売と違い、メリットとしても挙げられる点ですが、債権者側に控除してもらえる費用の割合にもよりますので100%とは言えないのです。

任意売却によって債務者の自宅を売却した代金は、抵当権者である金融機関に回収されるもので、控除費用等については、債権者との配分交渉なのです。

任意売却完了後、引越費用(運搬賃)を受け取れることはありますが絶対ではありません。引越代(運搬賃)を受け取れるかどうかは、債権者次第ということになります。

任意売却をする業者の中には「高額な引越し代金をお渡しします」というセールストークをしている場合もありますので、その場合には注意してください。任意売却の経験や知識の浅い不動産会社の担当者は、任意売却を引き受けてもやり方がわからないので、そのまま放置して競売になってしまったという例も多数聞きます。

金融機関やサービサーに「この不動産業者に頼もうと思っている」と業者の名前を言って聞くのもいいと思います。

デメリット8

買い手がみつからない(競売のリスクがある)

任意売却すれば、絶対に物件を売却できるわけではありません。物件の条件が良くない場合や、販売活動の金額が実勢価格より高い場合は、やはりなかなか売却できません。

債権者はいつまでも待ってくれません。ある程度の任意売却期間を設けて販売活動しても売却が見込めない場合は競売手続きに着手されるのです。売却できなかった場合は、自宅は競売によって落札され、強制的に立ち退くことになるでしょう。

他にも、思っていた事とは違うデメリットとかトラブルがあるかと思います。

しっかりとわかりやすい説明と、不利なデメリットに関しても話をしてくれる任意売却専門の不動産業者を選びましょう!

デメリット9

成功させるために、良い不動産業者を選定しなくてはいけない

通常の不動産売却なら、TVコマーシャルしている大手不動産会社がいいと思いますが、任意売却の場合は、利害関係者である債権者、役所などが関わってきます。

債権者にしても、取扱いを多数している任意売却業者をリスト化していてよく知っています。「大手不動産業者なので大丈夫」と思うと大違いという事も多々あります。

また、近所にある知人の不動産屋に任意売却について相談しても、その業者では金融機関や回収会社であるサービサーに取り合ってもらえなかった!ということも耳にします。

売却もできていないのに調査費や交通費等不当なお金を請求する悪徳業者も存在するようですので気を付けてください。

また、預かった任意売却物件を自社であらゆる広告活動(ネットや新聞広告)をして販売してくれる不動産業者を選んでください。

デメリットを冷静に見極めて判断する

住宅ローンを滞納しているわけではなく、オーバーローン状態で売るに売れないために「任意売却」で家の売却を選択される方も一定数いらっしゃいます。

その事情は離婚が一番多いですが、いろいろな事情でとにかく家を売却したいというケースです。

頭金をあまり入れずに住宅ローンを組んだ場合には、家の購入後の年数があまりたっていない状況だと、住宅ローンの残債があまり減っていないことが多く、売却できる相場の価格よりも住宅ローンの残債が多ければ、オーバーローン状態となり、売却時に自己資金の持ち出しをして住宅ローンを完済しなければいけません。

しかし、様々な事情で手持ちの自己資金が用意できないことは多く、家は売却してしまいたいのに出来ないという事態になります。

オーバーローンの場合でも売却が可能だが

そういう場合は「任意売却」で売却することが可能です。

任意売却の手続きで家を売却すること住宅ローンの残債が多く残っていても家を売却することが可能となります。

しかし、任意売却の手続きで家を売却するには、住宅ローンを滞納していく必要が出てきます。

そして、一定回数滞納したあとに一括請求されて、保証会社がついている場合は、代位弁済されたタイミングで、任意売却を仕掛けることになります。

その過程で、個人の信用情報に住宅ローンを滞納した履歴や、一括請求されて代位弁済された事故の履歴が残りますので、その後の新たな借り入れが出来なくなるのです。これが俗にいうブラックリストに載るということです。

ブラックリストに載るデメリットを考える

任意売却で家を売却してブラックリストに載ったことで受けるその後の不利益は、新たなローンが組めなくなるという1点だけです。

新たにクレジットカードを作ろうとしても信用情報に照会されると事故歴が引っかかるため審査が通りません。車のローンやキャッシングなども借りられなくなります。

しかしそれ以外はとくに普通の生活を問題なく送れます。

今の預貯金や車などの財産を差し押さえられることはありませんし、海外旅行もできます。

基本的には上記の不利益以外の部分では普通の生活ができると考えてもらって大丈夫です。

家を売りたくて仕方がないのに、オーバーローン状態で売るに売れない時間を長く過ごすことに耐えられない…という場合は、任意売却で家を売却することを検討することで目的を達成できる可能性もあるのです。

関連コンテンツ

ブラックリストの期間はいつまで?任意売却後に信用情報が回復し、再び住宅ローンを組むための条件を解説しています。

まとめ

あなたにとってメリットかデメリットかをお話しします

いかがでしたでしょうか?どんなことにもメリット・デメリットはそれぞれありますが、その方の置かれている状況でも変わりますし、デメリットと言われることもカバーできる方法もあります。

私たちの無料相談窓口をご利用いただければ、今の状況を伺い、メリットはどうか、デメリットはなにか?またデメリットを補う方法はないかなどしっかりとお話しします。

お客様の状況もお話しにくい内容ですが、しっかりお話をして頂く必要があります。私たちの相談室はもちろん、お客様のご自宅もしくは近隣の指定場所にも伺い、しっかりと対応致します。

これらはすべて無料の相談となりますので、悩み続けないでぜひ私たちにご相談ください。

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠

よくある質問(FAQ)

任意売却に関しての皆様からよくいただく質問・疑問点をかんたんにまとめました。

Q .税金を滞納して差し押えられました。まだ任意売却はできるのでしょうか?

A.大丈夫です。

固定資産税などの税金滞納による差し押さえ登記があっても、任意売却はできますのでご安心ください。

わたしたちエイミックスが、差し押えの解除交渉を国税や市県民税の窓口と行いますのでお任せください。

Q .任意売却しても家に住み続けることは出来るのでしょうか?

A.任意売却とリースバックという方法を組み合わせて行うことで、そのまま住み続けることも出来ます。

ただし任意売却に関しては通常の業者では難しい難易度の高い方法です。経験も必要としますので、リースバックを得意とする大手でも、この任意売却の部分でお断りされるケースも多いようです。私たちエイミックスのような任意売却を専門とする不動産会社にご相談ください。

Q .賃貸で貸している家やマンションでも任意売却できるのでしょうか?

A.賃貸中でも任意売却は出来ます。

実際に転勤などで購入されたご自宅が空室という状況で、賃貸にされていた方のご相談もいただきます。但し、やはり規模は大小あってもお借りいただいている賃貸人様の協力も必要であるなど、通常よりハードルの高いものになります。やはりスキル、経験が重要ですので、専門業者にご相談いただくことをおすすめ致します。