任意売却の流れ・手順 – 督促から売却まで専門的に解説

任意売却での解決までのスケジュールと手順詳細を解説致します。

但し、実際に行われる任意売却で、

- ・借入先金融機関(住宅金融支援機構”旧住宅金融公庫”や民間金融機関など)

- ・債務や延滞の状況

- ・所有者様の権利関係

- ・物件の状況

等によって、取る方法や手続き、必要な期間がそれぞれ異なりますので、ここでご紹介する流れは、一般的な目安としてご理解ください。

それでは、流れをその手順ごとに詳しく見ていきましょう。

監修

古家 充久(ふるいえ みつひさ)

任意売却エージェント

不動産コンサルティングマスター

宅地建物取引士

2級建築施工管理技士

賃貸住宅経営管理士

日商簿記

定借(上級)アドバイザー認定

学生時代に宅地建物取引主任者試験の合格をきっかけに不動産業界に。

これまで分譲住宅の新築販売、中古住宅の仲介業務、マンションおよび戸建開発業務、プロパティマネジメント、外資系ファンド向けデューデリジェンスレポート等幅広く業務を経験し、事業破綻により住宅ローンの返済が出来ないというお客様からのご相談を受けたことが任意売却に携わるきっかけとなる。

その後足しげく数多くの債権回収会社など債権者のもとに足を運び、再三の交渉を積み重ね、同意を取り付けてきた経験と実績豊富な任意売却の専門家。

1.借入した金融機関の督促

住宅ローンの返済を延滞又は滞納すると、金融機関から督促状、催告書の郵便や金融機関担当者からご相談者様(債務者様)へ電話が掛かってきます。

具体的に届く書類は、滞納(延滞)の回数や期間で、書類の内容が変わってきます。

また、ご相談者様または、ご親族様から「届いた書類の意味」「書類が届いたが何をすれば良いのか」「なぜ、書類が届くのか」といったご質問を多くいただきます。届いた書類には金融機関独特の専門用語が並んでおり、また、ほとんどの書類が「ご案内文」「通知文」の形式であり、届いた書類に対して、その後どのようにすれば良いかが書かれていない場合もあります。

- 1.『ハガキ』

- 2.『督促状』

- 3.『催告書』

- 4.『期限の利益の喪失通知』

- 5.『代位弁済通知』

などが届きます。届いた書類が1~5のどれに該当するかで、任意売却開始までの準備期間が変わります!

- 6.『競売開始決定通知書』

金融機関から上記①~⑤書類を放置または無視、見落としていると、債権者は裁判所へ不動産の売却を申し立てます。債権者(保証会社)が、裁判所に担保となっている不動産を競売にかけることを申し立て、裁判所が受理したことを通知する書類です。申立が行われた場合、裁判所からご相談者様(債務者様)宛に⑥『担保不動産競売開始決定通知』が郵送されます。

この書類が届いたら、急いで売却の準備を開始しなければ、最終的に任意売却が間に合わずに競売になる場合があります。

住宅ローン等の延滞(滞納)をして、銀行など金融機関から届く書類は、すべて重要書類です。無視していた、放置していた、見落としていた、ということが無いよう、金融機関からの書類が届いたら、取り扱い金融機関にお問い合わせ、もしくは当社にご相談ください。

関連コンテンツ

2.電話・メールでのお問い合わせ

住宅ローンが払えない・滞納してしまったという方

⇒今すぐ相談して下さい!

金融機関から住宅ローンに関する、①ハガキ、②督促状、③催告書、④期限の利益の喪失通知、⑤代位弁済手続きの通知、⑥担保不動産競売開始決定通知(これは裁判所から郵送される書類です)等、日頃見なれない書類が届いたら、その書類をもとに相談をお聞かせください。

⇒今すぐお電話を!

お電話なら専門の相談員が具体的に今の生活状況のお話を聞かせていただきます。ご相談は、相談料無料、年中無休、土日祝日も対応して受け付けております。

【無料相談窓口】

当社の相談員は、任意売却に関する深い専門知識と実績を持ち合わせております。

起業以来、任意売却に特化し、各ご家庭の問題解決のご相談に乗らせていただいておりますので、任意売却の知識のないものが、電話での相談に対応することはありません。

相談員全員が、通話中などの理由で電話に対応できなかった時には、改めて折り返しご連絡を致します。

「相談内容が後ろめたく、電話する勇気がない。」「延滞していることは家族に内緒にしている。」「無料相談と書いてあるが、本当は料金を請求されるのではないか。」「知らないところへプライベートな相談は安易に出来ない。」「日中は、仕事で忙しく、不規則な生活の方、帰宅時間の遅い方」等は、メールでのご相談は24時間受付しております。

メールなら具体的な事情を書いていただけましたら、夜遅くても翌日に連絡致します。

ただ、メールでは質疑応答がタイムリーに出来ないため、お答え出来ることが限られますので、ご了承下さい。

メールで記載していただきたい内容として(可能な範囲で結構です)

金融機関から届いた書類が①~⑥のどれに該当するのか。

- 相談者の都道府県

- 住宅ローンの延滞(滞納)回数。

- 住宅ローンの延滞(滞納)をした理由。

- 住宅ローンの残債務。

- 住宅ローン取り扱い金融機関。

お電話やメールだけでは、相談者様の質問に対する回答が不十分となり、解釈の相違からトラブルを避けるため、ご面談も無料で行っております。

ご面談では、金融機関が相談者様へ説明しない内容も聞ける可能性があるかもしれませんよ。

3.専門相談員とのご面談

ご面談は、相談者様のご事情を考慮し、ご指定の場所、日時でのご面談が可能です。

※相談は無料です。

- ①自宅

ご希望により、ご自宅にお伺いします。その時にご自宅の査定を一緒にすることも可能ですので、お急ぎの方や担保不動産競売開始決定通知書が届いた方などには、ご自宅の訪問面談をお勧めしています。

- ②会社帰り

- ③勤務先近所の喫茶店、ファミリーレストラン、カフェ、最寄り駅

- ④奥様へ内緒の方は、ご主人のみ

- ⑤ご主人へ内緒の方は、奥様のみ

- ⑥エイミックス各地域の相談室

※相談室は秘密厳守の為、相談者様のプライバシーを考えた個室相談室での個別面談。他の相談者様とは遭いません。

エイミックスでは、東京相談室・大阪事務所相談室・京都相談室・千葉相談室・神奈川相談室・埼玉相談室と、各地に相談室(カウンセリングルーム)を設けております。

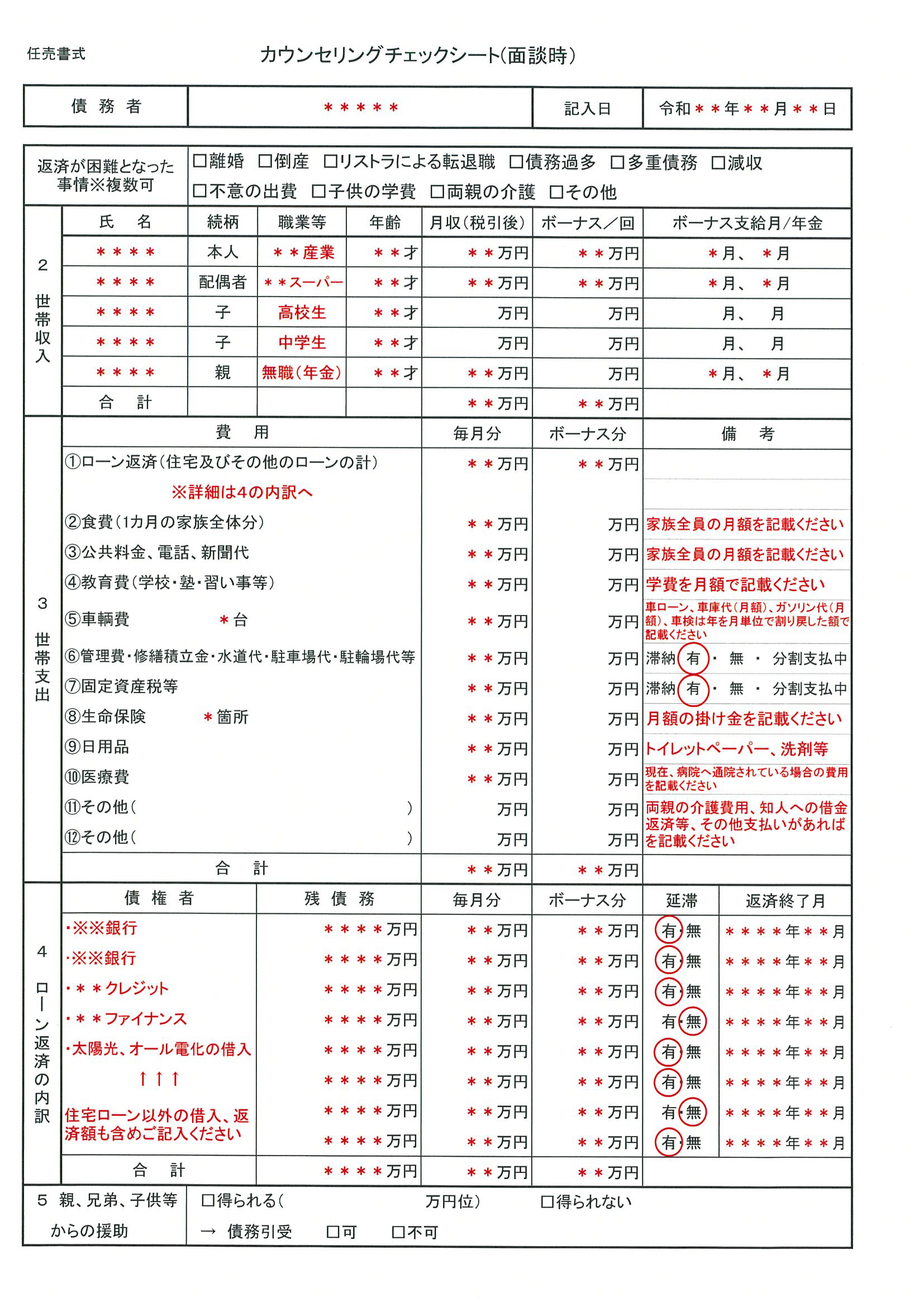

4.現状把握

当社では、相談者様(依頼者)の生活状況の把握の為、家計の問題点を点検し、改善が可能か否か判断する為、ご面談時にカウンセリングチェック致します。

カウンセリングチェックの内容とは・・・

- ①相談者様の家族全体の収入状況の確認(毎月の収入、ボーナス)

- ②相談者様の家族全体の支出状況の確認(食費、公共料金、日用品、生命保険の掛け金、自動車のガソリン代、車検費用、駐車場代、養育費、病院代等)

- ③相談者様の家族構成

- ④相談者様の家族の職業

- ⑤住宅ローンの月々の返済額、ボーナス時返済額

- ⑥住宅ローンの残債務の確認

- ⑦固定資産税の納税確認

- ⑧管理費、修繕費等の支払い状況の確認(分譲マンションの場合)

- ⑨住宅ローンの支払いが困難になった理由(離婚、会社倒産、リストラ、債務過多、多重債務、減収、不意の出費、子供の学費、両親の介護等)

- ⑩住宅ローンの延滞(滞納)回数の確認

- ⑪住宅ローン以外の債務状況の確認 例えば、自動車ローン、オール電化のローン、親族への借り入れ、消費者金融、クレジット

- ⑫不動産の査定価格の算出方法の説明

5.不動産の調査

相談者様が一番気になるポイントは、自宅の査定価格です。

相談者様がこれまで大切にされて来られたご自宅(不動産)を、相談時点での査定価格を調査するために、以下の手順に沿って作業します。

①自宅訪問

査定のポイント

- 〇建物の内外の劣化具合、管理状態、付帯設備の状況確認。

- 〇方位、採光、眺望の確認。

- 〇前面道路の幅員や土地の間口、奥行き、敷地の形状等の確認。

- 〇駅からご自宅までの距離、環境、学校区等の確認。

②法務局調査

③役所(行政)調査

以下、法務局調査、役所(行政)調査、現地調査について

〇役所(行政)調査、法務局調査について

□権利関係の有無(法務局調査)

土地登記事項証明書または登記簿謄本の確認 調査箇所は、売買対象土地、隣地所有者

売買対象土地の前面道路に公図上地番が存在する場合は、その道路部分の土地登記事項証明書または登記簿謄本をチェックし、所有者を確認します。

建物登記事項証明書または登記簿謄本の確認 調査箇所は、売買対象建物

法務局で取得する書類

- 〇公図

- 〇土地登記事項証明書または登記簿謄本

- 〇建物登記事項証明書または登記簿謄本

- 〇地積測量図

- 〇建物図面

□役所(行政)調査

物件の将来的な売却を想定して、買主へ説明する重要事項説明書を作成出来る内容まで調査します。

重要事項説明書とは、宅地建物取引業法では、売買契約を締結するまでの間に、不動産会社は、購入を予定している者に対して、その購入する物件にかかわる、重要事項の説明しなければならないと定めています。重要事項説明書に書かれているのは、大きく分けると「対象物件に関する事項」「取引条件に関する事項」の2つですが、宅地建物取引業法で、行うべき説明事項が詳細に定められています。相談者から確認していた情報と異なる説明はないか、その他気になる事実は存在しないか?などを調査確認します。

- 地番図のトレース

- 都市計画(都市計画、用途地域の確認)

- 道路の確認 建築基準法上の道路確認と道路名称の確認

- 土地区画整理図面(土地区画整理地の場合)

- 建築計画概要書(建物、昇降機)

- 建物の検査済みの有無の確認

- 定期建物調査報告書の取得

- 評価証明書または公課証明書の取得

- 道路明示図

- 水路明示図

- 開発登録簿

- 位置指定図

- 上下水道の埋設管調査

- ガス埋設管調査

- 電力について、電力の自由化により使用電気会社の調査

□分譲マンションの場合は管理会社及び管理事務所で聞き取りする

- 管理会社のフロント担当者の連絡先、名前

- 現地管理人の名前、管理事務所の連絡先

- 管理人の勤務時間、出勤状況確認・常駐・日勤・住込み等

- 駐輪場、駐車場、バイク置場等の共用施設の利用状況確認と使用料の確認

- 駐車場に関しては、車体、車高、車幅等の確認、駐車場の待ち状況の確認

- 棟内駐車場が満車の場合、外部駐車場の空きと駐車場料金の確認

- ペット飼育等の確認

- 区分所有者変更届けの事前取得

- リフォーム時のフローリング等の規制、工事申請から承認までの日程確認

□現地調査

- 前面道路の幅員や土地の間口、奥行き、敷地の形状等の確認

- 法務局備え付けの建物図面やお客様の持っている図面等で、実際のご自宅の間取り確認と室内外観の劣化状況の確認

- 増改築、リフォーム履歴のチェック

- 境界の確認:境界標の有り無し ・ 不明なのか ・ 隣地境界に設定のブロックの内外中心の確認

- 排水関係の確認:問題有り無し ・ 他人地経由なのか ・ 隣地へ排水されているのかの有無

- 越境物の確認:物件及び隣地から境界線を超えて、物件及び隣地へ屋根、樋、外構の植樹が越境していないかの確認

- 地積測量図が無い場合、または地積測量図に基づいて、現地でテーピングを実施し、間口、奥行き、道路の寸法を計測します。

- 隣地とのトラブル確認:相談者と隣地所有者等でトラブルが無いか確認します。

- TVアンテナ:有線放送かアンテナか。または電波障害エリアに入っているか。

- オール電化、太陽光発電等がある場合は、設備の確認。購入時の付帯設備なのか、購入後の後付けか。または、ローンの返済の有無。

6.不動産の査定

不動産売買事例データーベースから事例の収集、固定資産税評価額、公示地価、路線価等を参考に、査定書を作成します。

〇不動産売買事例データーベースとは

- 1.レインズからの事例検索

レインズとは、Real Estate Information Network Systemの略で、不動産の物件情報を交換する為のコンピュータネットワークシステムです。当時の建設省(現国土交通省)が企画し、不動産流通機構を近代化する方策として、1990年に作られた不動産情報の標準化・共有化を目的にしたネットワークシステムです。「レインズ」は、国土交通大臣指定「指定流通機構」である全国4つの公益法人((財)東日本不動産流通機構、(財)中部圏不動産流通機構、(財)近畿圏不動産流通機構、(財)西日本不動産流通機構)が運営し、全国の不動産業者が加入しています。「レインズ」では、標準化された不動産の情報が登録されていき、ネットワークを通じて会員である不動産業者に公開されます。 - 2.東京カンテイ(不動産データベース)

東京カンテイは、国内最大規模の不動産データベースを保有し、大都市圏・地方圏を含めた全国から不動産情報を収集しており、現地調査やデータ整備等、適正価格を見極めるための多面的な情報を提供しているサービスです。 - 3.国土交通省「土地総合情報システム」

取引価格情報は、国土交通省が不動産の取引当事者を対象に実施したアンケート調査の結果などをもとに、物件が容易に特定できないように加工した上で四半期(3ヶ月)ごとに公表するものです。

〇固定資産税評価額とは

固定資産税を賦課するための基準となる評価額である。固定資産税は、市町村が毎年1月1日(賦課期日)現在の土地、家屋等(固定資産)の所有者に対し、その固定資産税評価額をもとに課税する税金である。土地基本法第16条により、国は適正な地価形成及び課税の適正化に資するため、土地の正常な価格を公示するとともに、公的土地評価について相互の均衡と適正化が図られるよう努めることと規定されたため、相続税評価額は公示価格の80%、土地の固定資産税評価額は公示価格の70%を基準に決定されることとなりました。

〇公示地価とは

公示地価は適正な地価の形成に役立てるために国が公表しているもので、一般的な土地売買の際の指標や、公共事業の取得価格の基準となっています。基準地価の目的は公示地価とほぼ同様で、調査の主体が都道府県となります。

〇路線価とは

宅地の価額がおおむね同一と認められる市街地的形態を形成する地域の路線(不特定多数が通行する道路)に面する宅地の、1平方メートル当たりの評価額を1,000円単位で表示したものです。課税価格を計算する基準となるものです。

不動産の査定価格は

- 1.取引事例比較法

- 2.原価法

- 3.収益還元法

の3つの手法を組み合わせて算出されます。

個人が所有する住宅を売却する場合は取引事例比較法によって査定されるのが一般的です。

以下、査定方法の簡単な説明をします。

- 1.取引事例比較法

査定する不動産と条件が類似している物件の競合事例、成約事例を探し、売出しされた時期、売買された時期、立地条件の違い、不動産の個別性などを比較して価格を査定する方法。 - 2.原価法

建物について現時点で新築した場合の価格(再調達価額)から、築年に応じた経過年数を減価補正し価格を求める方法。 - 3.収益還元法

賃貸用(収益用)不動産などが将来生み出すと期待される収益から価格を算出する方法。1年間収益を利回り(還元利回り)で割る「直接還元法」、投資する一定期間から得る収益と一定期間後の物件価格をWindows予測し、合計する「DCF法分析」の2つがあります。

(注)不動産会社によって査定価格が異なるのには理由があります。

- 1.取引事例の収集が異なるため、査定担当者の判断(選択)によって左右される要素が強く出ます。

- 2.不動産査定サイト(インターネット)で複数の会社に査定を依頼する場合などは、高く売却したい売主に選んでもらうため、高めに査定するケースが見受けられます。

一方で、新築マンション、新築一戸建住宅に買い替えるために買い替え不動産が存在する査定は、分譲会社(事業主)から指定された不動産会社などが査定する場合ええは、確実に売却し買い替え出来るよう『適正価格』の査定をするのが通常です。

つまり売却を希望している方が、どんなご事情で査定を依頼するかによって、査定価格が左右されることがあります。

高めに査定した不動産会社に依頼すれば、売却に時間が掛かることがあります。逆に低めの価格で査定した不動産会社に依頼すると、早く売却出来る可能性があります。

査定価格はあくまで売却価格の目安であり、査定価格は売却価格を保証するものではありません。

「査定価格」=「売却できる価格」ではない!

任意売却における売却価格について

不動産会社が行う査定と債権者(保証会社、債権回収会社)が行う査定があります。

任意売却では、債権者に抵当権等の担保設定を解除してもらい、買主(購入を希望する方)へスムーズに売却するための協力を依頼するため、不動産会社が行う査定のみならず、債権者も売却価格の適正を判断する為、任意売却開始時に査定を行っています。

よって、不動産査定サイト(インターネット)で、高く査定した不動産会社を選定した場合、適正価格との乖離が生じるため、ご自宅(不動産)は売れ難くはなります。

買い手が見つかるまで何年も待つというのも選択肢ですが、任意売却は適正な販売期間に適正価格で売却しなければならないため、価格の決定権は相談者様(依頼者)、債権者双方にあるということをご理解下さい。

7.媒介契約書の締結

相談者様のご自宅など不動産の査定が終わり、不動産を売却するときに、相談者様が個人で買い手を探すのはかなり難しく、通常は不動産会社に媒介(仲介)を依頼することになります。

不動産会社に不動産の売却活動を依頼するときに、相談者様と不動産会社(仲介会社)とで契約するのが「媒介契約書」になります。

媒介契約書には、この内容が記載されています。

- 〇売却活動価額

- 〇売却が成立した場合に不動産会社へ支払いする媒介報酬

- 〇媒介活動期間

- 〇媒介活動中の販売活動状況を報告する期間

- 〇売却の条件

一般的な売却(正常債権)とは違い、任意売却では、債権者(担保権者)の抵当権等の抹消、解除が売却条件という内容が特約条項として付帯されます。

媒介契約には以下の3種類あります。

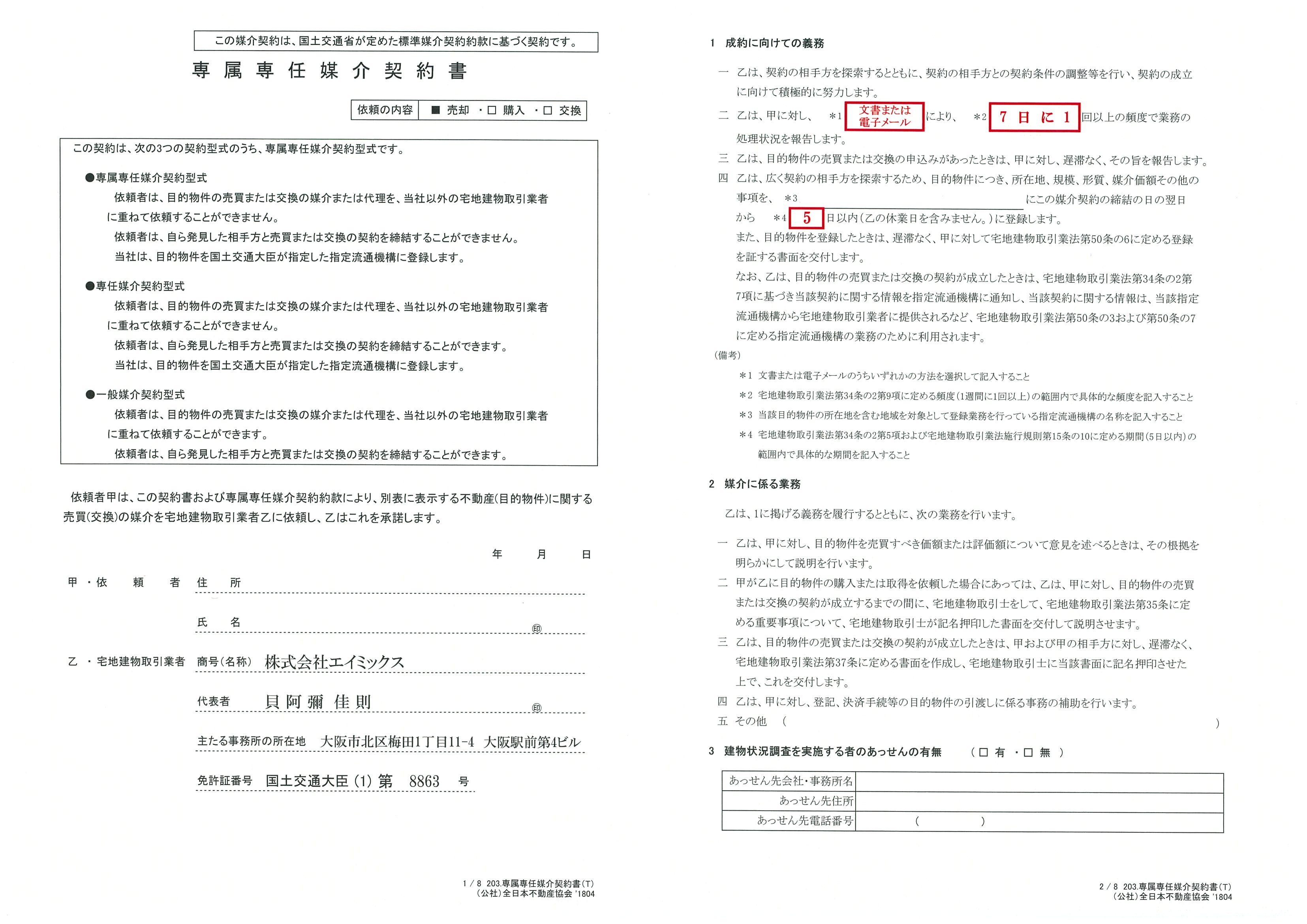

- 〇専属専任媒介契約書

- 〇専任媒介契約書

- 〇一般媒介契約書

媒介契約はどれが最適なのか?

〇専属専任媒介契約

専属専任媒介契約は、不動産会社1社のみだけに依頼をする契約です。他の不動産会社に対しても媒介を依頼することはできません。購入を希望する方(買主)として親族や知人などと直接交渉するなど、買主を相談者様自身で見つけてきた場合も、必ず不動産会社を媒介して取引することが義務付けられています。また、媒介の有効期限は媒介契約の締結日から3カ月です。

また、不動産流通機構の「レインズ」には、媒介契約の締結をした翌日から、5日間のうちに登録しなければならず、その依頼を受けた不動産会社は依頼者(売主)に対して、販売状況の報告義務(報告は7日に1回以上の割合で行う)が課せられています。

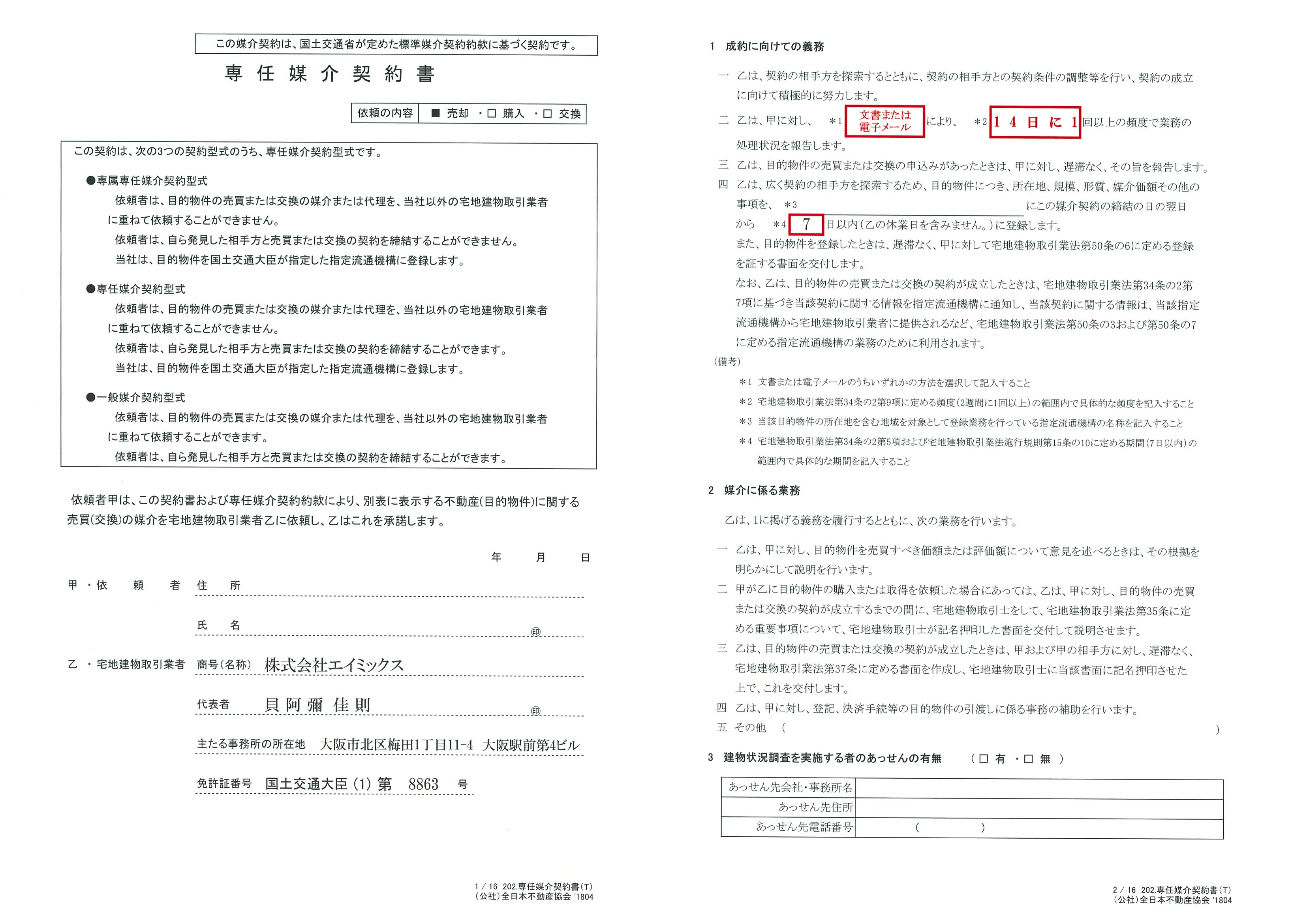

〇専任媒介契約

専任媒介契約は、専属専任媒介契約と同様に、不動産会社1社のみだけに依頼する契約です。こちらも1社だけで、別の不動産会社へ媒介を依頼することはできません。また、媒介の有効期限は媒介契約を締結したその日から3カ月間です。

専属専任媒介契約と異なるのは、3つの点で

- 1.自身で購入する希望者を見つけた場合は、売買契約を結べる。

- 2.指定産流通機構の「レインズ」への登録義務が媒介契約を締結した翌日から7日以内。

- 3.依頼者(売主)への販売状況の報告義務が14日に1回以上になる

という3つです。

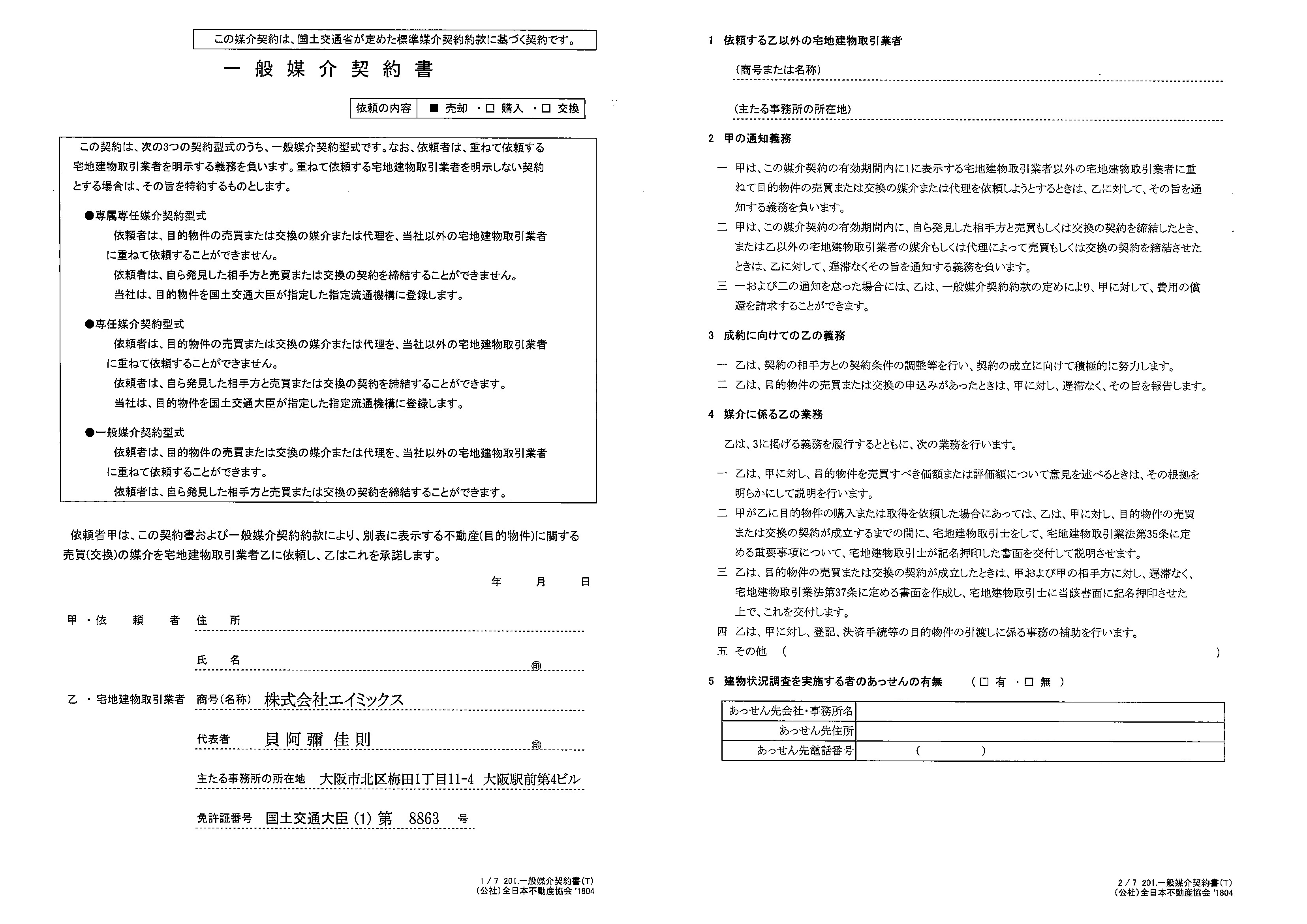

〇一般媒介契約

一般媒介契約は、専属専任媒介契約や専任媒介契約とはまた異なり、複数の不動産会社に媒介(仲介)を依頼できる契約です。また、依頼者(売主)が自分で購入を希望する方を見つけた場合も売買できるので、制限が少なく、ある程度自由に売却活動ができる媒介契約です。指定流通機構の「レインズ」への登録義務も任意でできて、販売状況の報告も必要ありません。

一般媒介契約では、当事者の間で媒介期間は自由に決めることが可能ですが、国土交通省が定める標準媒介契約約款では3カ月以内が一般的とされています。

任意売却を依頼する際は、専任媒介契約か専属専任媒介が望ましい

その理由は、任意売却を受託した不動産会社は、一般仲介業務と比較して、業務量が多いのが特徴です。相談者様の内容によっては、金銭的事情、身体的事情、経済情勢などの影響により、家庭内が荒廃している場合もあり、時には相談者の家庭や私生活に入って、相談に対応する場合もあります。また、ご自宅(不動産)に設定されている担保権者も複数者介在している場合があり、利害関係者との調整業務が必要となります。そのためには、関係者全員と情報を正確に共有しなければ、任意売却を無事に成就させることは出来ません。

専任媒介契約または、専属専任媒介契約は、相談者様(依頼者)・債権者・不動産会社の三者にとって非常にメリットがある契約です。

任意売却不動産を一般媒介契約で複数の業者に依頼すると、債権者との連絡もそれぞれの不動産会社が行うため、債権者担当一人に対して、複数の不動産が接触や交渉することになれば、債権者の作業も増え、その対応だけで相当な労力となり、交渉が停滞、難航する恐れがあります。

住宅金融支援機構(旧住宅金融公庫)の任意売却パンフレットには、「当方から売出価格等を通知した後に、お客さまと仲介業者との間で専任媒介契約又は専属専任媒介契約を速やかに締結していただきます。」と記載されています。

8.交渉

任意売却の成功の為には、すべての金融機関と債権者の同意が必要です。

ご相談を受けるタイミングにもよりますが、任意売却するにあたり住宅ローンの借り入れをしている金融機関との交渉があります。

銀行はあくまで貸出の窓口であり、督促業務する係は別になります。

滞納もしていないのにいきなり銀行に任意売却の話をしても正常な債権者であるため、全額返済してくださいと言われるのがおちです。

しかしながら今まで頑張って住宅ローンの支払いをしてきて、この先厳しいなという方が実は任意売却するには時間があり、作戦が立てやすいのです。

銀行との交渉は、滞納し始めてからエイミックスの専門相談員が相談者様からご依頼いただき、任意売却を認めてもらい、スタートできるように交渉させていただきます。

一番大きな債権者である金融機関が任意売却をスタートさせてくれますと、売却代金が大事になってきます。売主である所有者もそうですが、債権者である金融機関も安く売却されたのでは、任意売却に応じる意味がありません。

債権者は競売よりも高く売却できて且つ競売より時間と費用がかからないからこそ任意売却に応じてくれるのです。ですから、売却価格は債権者の同意が必要になるのです。

売り出しする際に実勢の価格を債権者も自社で評価を出しており、それに基づく価格で購入者を募り買いたいという方が表れてすべての債権者・金融機関に同意して頂けるよう、売却価格の調整・担保解除料の調整・差押えの解除交渉・競売の取下げ交渉・残債の返済方法や引っ越し費用の控除などの交渉や協議を全国住宅ローン返済相談センターの任意売却専門相談員が責任をもって行います。

内容によっては弁護士などの法律専門家との連携もとりながら、ご相談者様にとって一番良い方法で任意売却を成功に導きます。

関連コンテンツ

9.販売活動

不動産会社の販売活動って何?どんな方法で買い手を探すの?

媒介契約締結後は、販売活動に着手します。

住宅金融支援機構(旧住宅金融公庫)の任意売却パンフレットでは、販売活動する際の留意点等として、以下内容が記載されています。

- 〇エンドユーザー向けに広範に購入希望する方を探索するため、特段の事情がない限り、自社及び不動産情報サイト等のホームページに物件情報を掲載し、エンドユーザーがホームページで物件探索できる状態にしてください。

- 〇住宅情報誌、新聞広告及びチラシ配布等の紙媒体を用いて販売活動する際であっても、間取図・写真付きにするなど購入意欲を高めるよう掲載方法を工夫してください。

- 〇少しでも高値で売却するため、物件の室内外の清掃、家具、生活雑貨類を整理し、明るく広く見える状態にしてください。

不動産会社が主とする販売活動は、『広告活動』が中心です。また、過去の購入希望者のリストを使用し、物件に見合いそうな希望者に対して、電話照会、ダイレクトメールにて物件情報を紹介します。

では、広告活動とは・・・

- 〇新聞の折り込み広告

物件の広告チラシを作成し、各地域の新聞の折り込み広告として、物件のある地域の人たちに広く情報を公開する方法です。 - 〇ポスティング

作成した物件の広告チラシを、物件のある地域周辺のポストに配布していきます。ポスティングは配布地域(範囲)や物件の学校区内、配る建物を限定できることから、ピンポイントに情報を拡散出来、効果的な手法です。 - 〇住宅情報雑誌

不動産の情報を専門に取り扱っている、物件の情報雑誌への掲載です。 - 〇インターネット

- 〇オープンハウス

新築分譲マンションや新築一戸建住宅では、現地または周辺にモデルハウスが設けられている場合がありますが、中古住宅ではモデルハウスが無いため、現地に物件を直接見に来てもらうために行うイベントです。

オープンハウスはあらかじめ開催日、開催時間を公開するため、内覧希望者は事前に予約する必要がないため、散歩のついでに見てもらうことも可能です。

オープンハウスの開催日は、インターネットで告知、物件周辺へポスティング、新聞の折り込み広告の配布をしたり、現地看板を立てることで、できるだけ多くの人が集まるように案内を促進します。

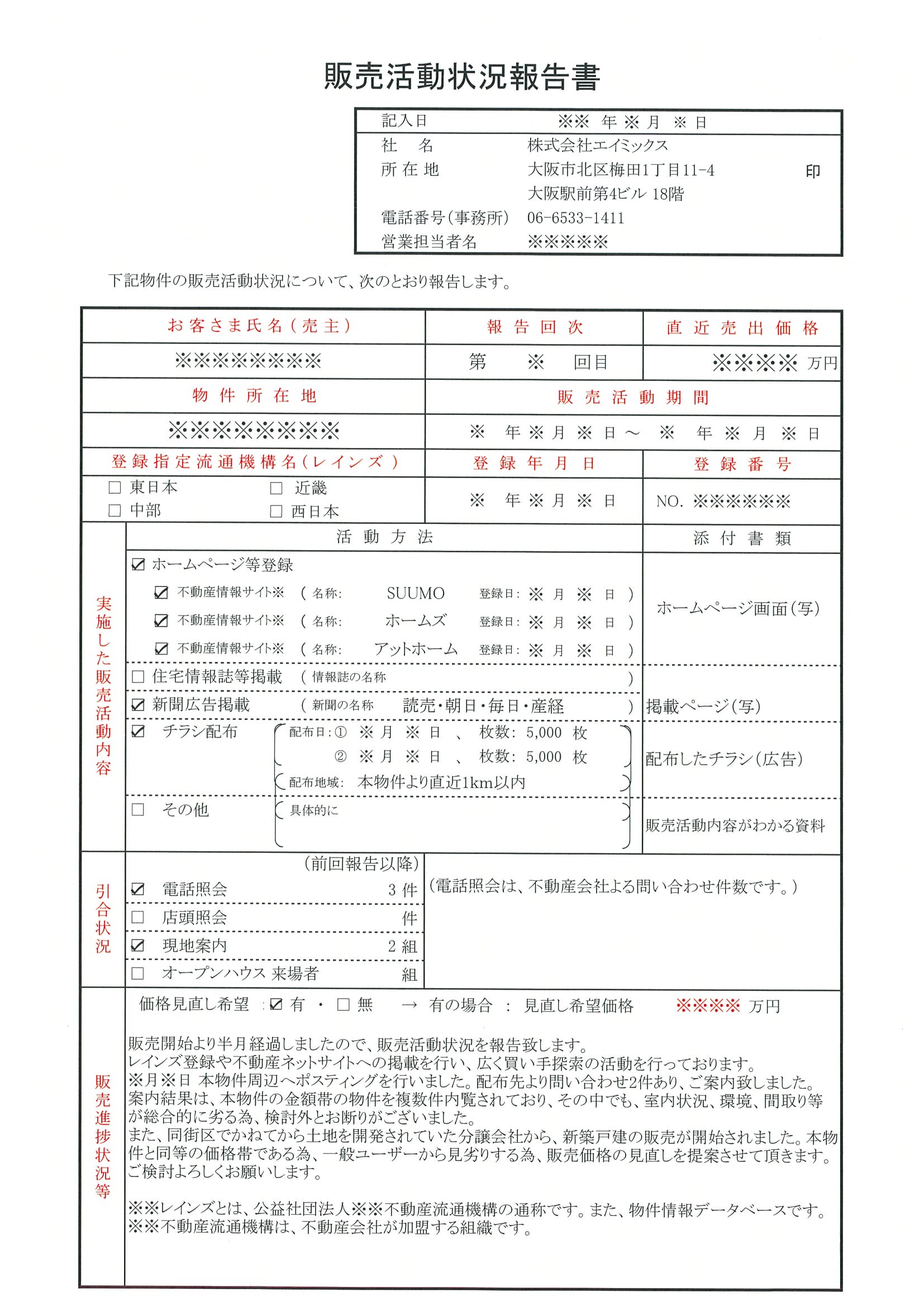

10.販売報告

任意売却活動を開始後、一定期間ごとに販売活動状況報告書を提出します。提出先は、売主(相談者様(依頼者))、債権者となります。

売主(相談者様(依頼者))は、不動産会社から販売活動状況報告書を受け取れる頻度は、媒介契約の形態によって異なります。

売主(相談者様(依頼者))と専属専任媒介契約を結んだ不動産会社は1週間に1回以上、専任媒介契約は2週間に1回以上、販売活動の経過を報告しなければいけません。

販売活動状況報告書は、ご自宅(不動産)の売却活動における重要な情報が記載された資料です。

記載内容は不動産会社によって異なりますが、ポイントは以下のとおりになります。

- 〇報告回次

- 〇販売活動期間

- 〇直近売出価格

- 〇実施した販売活動内容

- 〇引合状況(電話照会 ※件、店頭照会 ※件、現地案内 ※件、オープンハウス来場者数 ※件)

- 〇販売進捗状況等(市場動向、お問い合わせ内容の報告、内覧者の印象等)

販売活動期間中、問い合わせや内覧が少ない、若しくは反響が無い場合は、それを受けて今後どんな対策が必要なのか、売主(相談者様(依頼者))、債権者へ販売活動状況報告書を通じて説明します。

一定期間経ってもなかなか買主(購入を希望する方)が現れない場合には、販売活動状況報告書をもとに販売活動や販売活動価格の見直しが必要となります。

問い合わせ・内覧件数が少ない原因

- 〇相場より販売活動価格が高い

- 〇同等の競合物件が多く、売却不動産が見劣りする

- 〇地域の過疎化等に伴い、住宅需要がない

- 〇交通や生活利便性が劣る

- 〇物件のデメリットを冷静に判断しているか

問い合わせ・内覧件数が少ないときの対策法

- 〇販売価格の引き下げ調整する

- 〇販売活動範囲を広げる

- 〇販売活動図面の再作成する

- 〇地元不動産会社へも販売協力を打診する

内覧はあるのに成約しない原因

- 〇同等の競合物件が多く、物件のメリットを買主(内覧者)へ適切に伝えているか

- 〇売主(相談者様(依頼者))が物件に良いイメージを与える準備を怠っていないか

- 〇改修、修繕したほうがよい箇所が多くあり、買主(内覧者)のリフォーム費用に負担を掛ける

内覧はあるのに成約しないときの対策法

- 〇売主(相談者様(依頼者))が購入した動機、環境等、物件の良さを買主(内覧者)へアピールする

- 〇物件の室内外の清掃、家具、生活雑貨類を整理し、不要なものは片づけるなど、良いイメージを与える為に準備する

- 〇売主に金銭的余裕があれば壊れている設備などを修繕する

- 〇いつでも見学希望者を受け入れられる準備態勢を整える

一定期間経っても物件の売却が進まない、できない場合には、販売活動と販売活動価格を見直す必要があります。対象物件周辺の市場動向、購入を希望する方の反応などを分析し、売却できない原因を特定、売主(相談者様(依頼者))、債権者と協議します。

例えば、売り出し価格の設定に問題がある場合には、再度価格を見直すことも必要です。

11.利害関係人との調整

不動産会社は、販売活動と並行して、抵当権等の抹消、解除条件、分譲マンションの場合は、滞納管理費、修繕積立金、駐車場使用料、駐輪場使用料等について、売主(相談者様(依頼者)とともに利害関係人の調整作業が必要となります。

利害関係人とは・・・

- 〇1番抵当権者

- 〇後順位抵当権者

- 〇差押債権者(国税、市税、県税、その他債権者など)

- 〇管理組合、管理会社(分譲マンションの場合)

なお、利害関係人の有無は、最新の登記事項証明書により確認します。

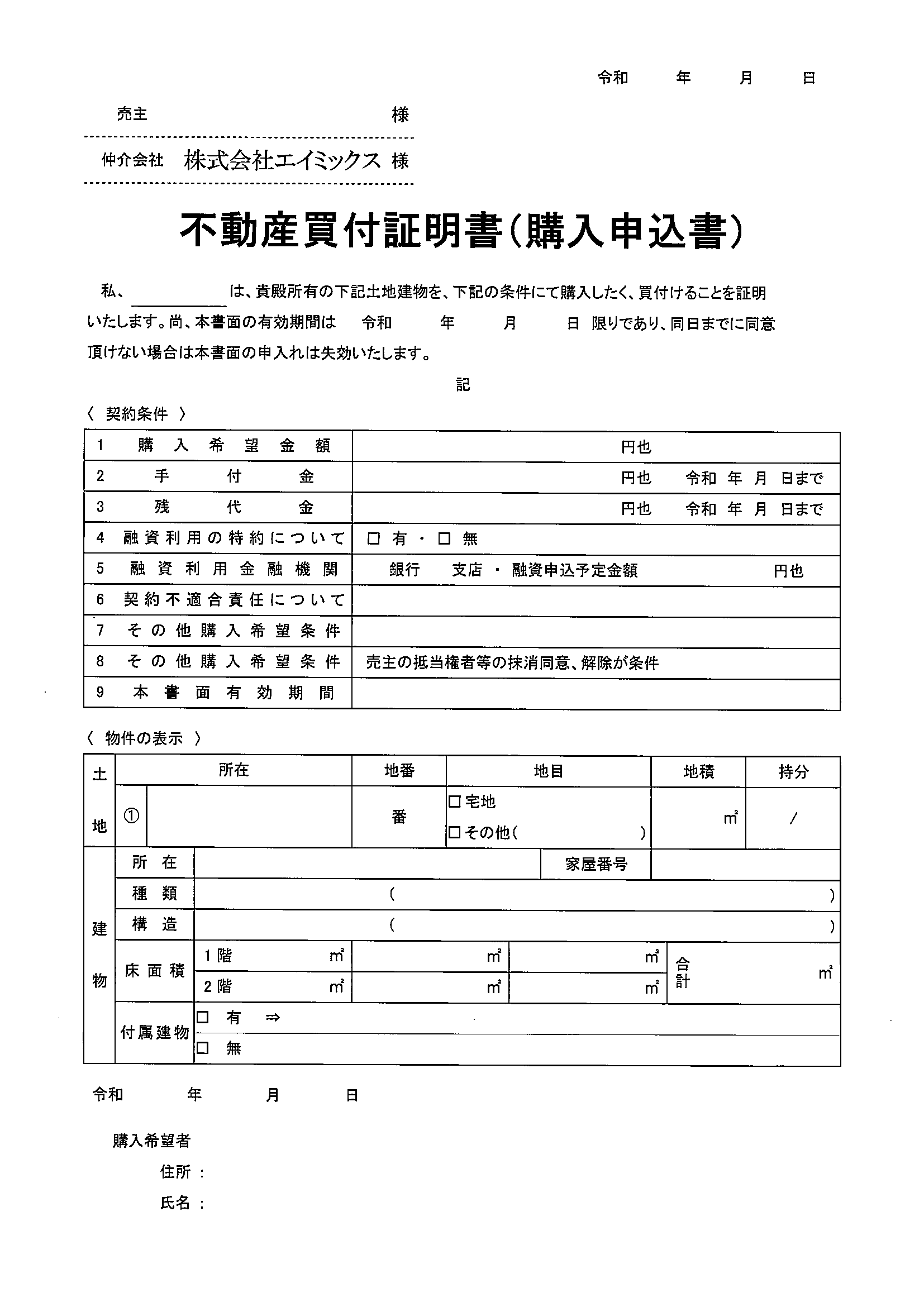

12.買付証明書の取得

買付証明書とは、不動産取引において物件を買いたい人が売主や仲介(媒介)業者に提出する書類のことです。

買付証明書の取得手順として・・・

- ①不動産の購入を考えている人(購入を希望する方)が仲介業者の担当者と一緒に希望する物件を内覧

- ②物件を気に入って購入したいと思った場合は、購入を希望する方(買主)は、買付証明書を売主(相談者、依頼者)へ提出するのが一般的です。

- ③買付証明書には物件に対する購入希望価格、希望条件があれば記入。

- ④住宅ローンを利用して購入される人は、住宅ローン会社の事前審査も並行して行っていただきます

買付証明書を出すことで、「この物件をこの金額、この条件で購入したい」という意思表示を売主や仲介する不動産業者に示すことになります。

この意思表示を明確にした上で、売主側の仲介業者は、すべての利害関家人との調整作業及び売買契約を本格的に進めていくための作業や詳細な条件を詰めて売買契約を締結するのが不動産取引の実務です。

仲介(媒介)業者によって買付申込書、買受証明書、不動産購入申込書といい書類の名前が違います。しかしどの書類も買付証明書と同様の意味を持っています。

買付証明書記載の主な項目

- 〇購入希望者名(1人の買い受けか、複数名の買い受けか)

- 〇購入希望不動産の表示

- 〇購入希望価格

- 〇支払い条件(手付金の額、残代金の額)

- 〇契約希望日、残代金支払日

- 〇融資条件(住宅ローン利用に関する内容)

- 〇その他、購入希望不動産に対する条件

- 〇買付証明書の有効期限

買付証明書は、ひとつの物件について1人の買い受け希望者だけというわけではなく、複数の買い受け希望者からの提出されることもあります。

売主や仲介不動産業者にとっては、交渉の優先順位を判断出来るものとなり、買い受け希望者にとっては交渉の優先権、いわばエントリシートのような意味合いも持っています。

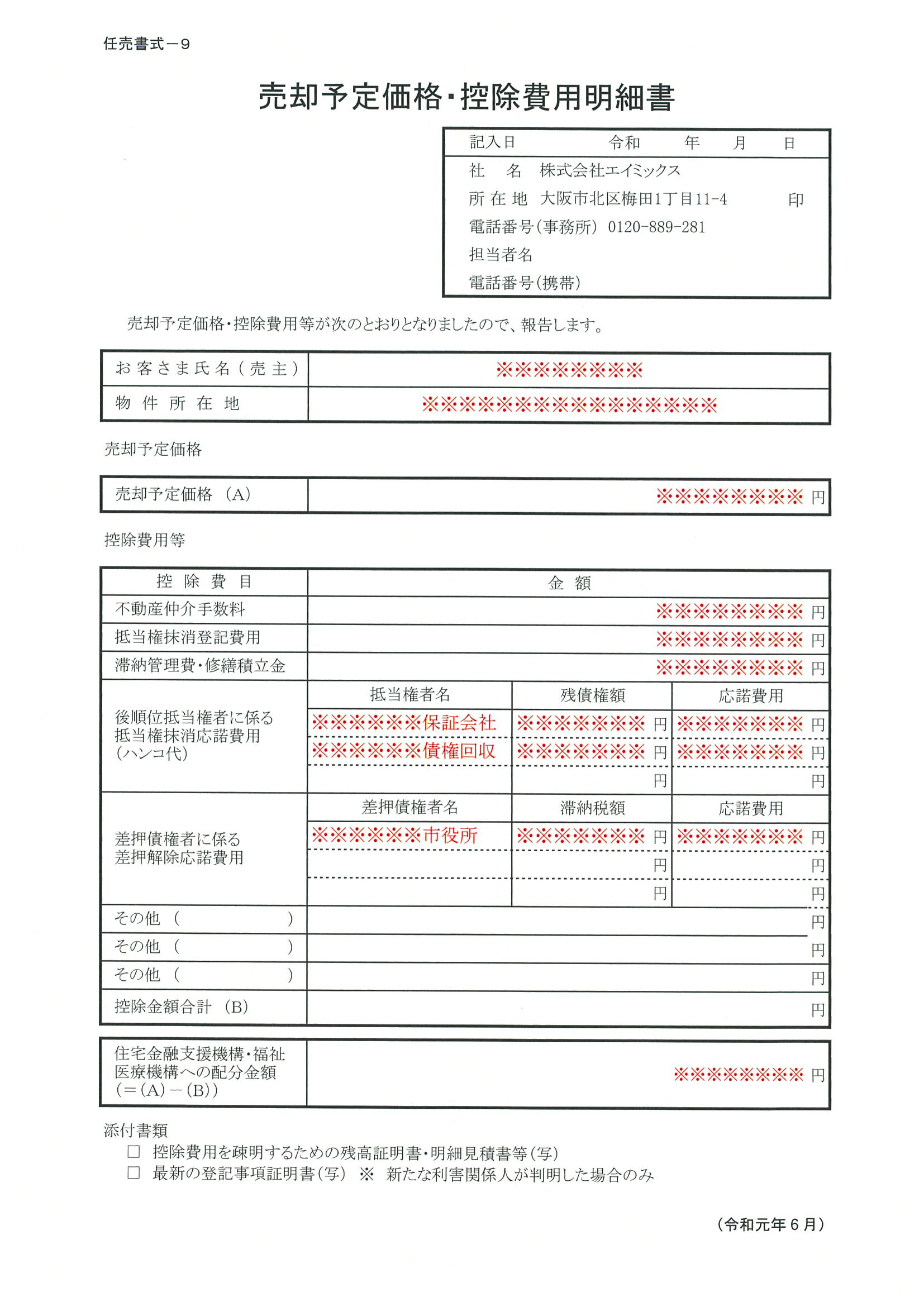

13.配分案作成と債権者交渉

購入を希望する方(買主)から取得した不動産買付証明書(購入申込書)に基づき、利害関係人と調整の為、予定配分案を作成します。

任意売却するにはすべての抵当権等を抹消する必要があります。複数の抵当権等が設定されている場合には抵当権者(債権者)全員の同意が必要です。

予定配分案とは、売却する不動産売却価格から控除されるすべての金額の見積もりを取得し、どこにいくら配分するのか記載したものです。

債権者全員の同意を取らなければいけませんので、予定配分案を以って幾度も交渉を重ねます。

最終的に決定した配分案を確定配分と言います。

控除される費用とは、どのような費用なのか?

売主(相談者様(依頼者))が、個人で作業出来ない項目について、債権者は売却に必要な費用として見なしてもらえます。

以下、控除費用の一覧です。

- 〇後順位抵当権抹消承諾料(通称ハンコ代と呼ばれています)

- 〇不動産仲介手数料

- 〇抵当権抹消登記費用

- 〇租税公課(差押登記のある場合)

- 〇滞納管理費等(分譲マンションの場合)

- 〇破産財団組入額

- 〇引越し代((注)債権者と交渉が必要です)

- 〇後順位抵当権抹消承諾料

配分は、基本的には抵当順位の高い債権者が優先的に配分を取得する内容とします。そうなると、後順位の抵当権者等はまったく配分を得られない可能性があるので、後順位の抵当権者等には抵当権抹消の理由がなくなり任意売却に協力してもらえません。後順位抵当権者に対して抵当権抹消の費用として支払う抹消料、解除料(ハンコ代)に相場はなく、債権者によって抹消料、解除料(ハンコ代)は異なります。中には非常に高額な抹消料、解除料(ハンコ代)を要求される債権者もおります。任意売却において、後順位抵当権者への抹消料、解除料(ハンコ代)は、1番抵当権者若しくは先順位抵当権者が「抹消料、解除料(ハンコ代)」=「任意売却への協力金」として負担します。よって、後順位抵当権者が要求する抹消料、解除料(ハンコ代)が高額ですと、1番抵当権者若しくは先順位抵当権者の承諾が得られず、商談が成立しない可能性もあります。 - 〇仲介手数料の報酬

宅地建物取引業者が宅地又は建物の売買等に関して受けとることが可能な報酬の額については、国土交通省では、「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」(昭和45年建設省告示第1552号)を定めて、宅建業者が宅地建物の売買・交換・貸借の代理・媒介をすることによって受けることが可能な報酬の上限額を定めています。 - 〇抵当権抹消登記費用

任意売却不動産に設定されている抵当権を抹消する為の費用(登録免許税、司法書士報酬)のことです。

住宅金融支援機構の場合は、司法書士への報酬上限が1債権あたり1万円以内です。抵当権抹消を行なう為の登録免許税は、1不動産あたり1,000円です。土地と建物はそれぞれ1件とカウントします。 - 〇租税公課(差押登記のある場合)

代表的な租税公課とは、住民税、固定資産税、所得税や健康保険料などを指しますが、事業されている方は消費税などがあります。

住宅ローンの返済にお困りの方は、経済的原因であるケースがほとんどですので、税金なども延滞(滞納)していることも多く、延滞(滞納)の期間によっては、不動産に「差押え(さしおさえ)」が登記されているケースも少なくありません。その差押えを解除してもらえないと任意売却もできなくなってしまいます。

抵当権と租税公課の順位の優劣は、抵当権の設定日と、税金などの法定納付期限の早い方が優先されることになります。

税金などの延滞(滞納)による差押え解除の交渉は、管轄の部署や担当者によって大きくその対応が異なります。一部の解除料では話すらまともに聞いてもらえない自治体もありますので、一番のポイントとしては、まずは「差押えをされない」ことです。未納の税金がネックになり任意売却が不成立になってしまう場合もあります。ご相談者様(依頼者)には支払いの優先順位に関するアドバイスします。

万が一差押え登記がされてしまった場合でも、自治体の管轄部署の担当者との交渉はお手伝いさせて頂きます。 - 〇滞納管理費

任意売却する物件が分譲マンション(区分所有建物)の場合、管理費と修繕積立金が滞納されていることが多くあります。滞納された管理費と修繕積立金は先取特権ですので、抵当権に優先します。よって、駐車場、駐輪場、専用庭の使用料等の滞納は認められない場合があります。

ただし、管理規約に定められている、区分所有者の費用の負担として「管理費等」という項目があります。その中には、駐車場、駐輪場、専用庭の使用料等が含まれている場合は、管理規約に定められている「承継人に対する債権の行使」という項目があり、特定承継事項として記載されている場合は、配分案の中で債権者と交渉し、判断を仰ぐことになります。区分所有法第7条「先取特権」とは、どういう法律なのか?

区分所有者は、共用部分、建物の敷地、もしくは共用している部分以外の建物の附属施設につき、他の区分所有者に対して有している債権、又は規約もしくは集会の決議に基づき、他の区分所有者に対して有している債権について、債務者の区分所有権(共用部分に関する権利及び敷地利用権を含む)及び、建物に備え付けた動産の上に先取特権を有する。管理者又は管理組合法人が、その職務又は業務するにつき、区分所有者に対して有している債権についても、同様とする。 - 〇破産財団組入額

破産財団組入額は、自己破産の申し立てをした後で、不動産を破産管財人が任意売却する場合に必要なもので、自己破産していない時は、この配分はありません。

破産財団は、破産管財人により管理・換金され、債権者へ配当として充てられる財産のことです。自己破産手続きを始めた時に所有している不動産、株式や預貯金などがそれに該当します。

破産財団組入額とは、担保不動産を売却した代金の一部を破産財団に組入れの債権者(抵当権者以外)への配当原資とするものです。

住宅金融支援機構では、原則として売却代金の3~4%程度を、破産財団組入額としての控除を認めています。

破産管財人の中には、売却代金の5~10%程度を破産財団組入額として要求する場合もあり、債権者との交渉によって調整することになります。 - 〇引越し代(転居費用)

住宅金融支援機構の場合は、引越し代(転居費用)は、控除が原則として認められません。やむを得ない場合(自己破産等)に限り、引越しに要する費用の一部を配分で認めてもらえる程度ですので、実際の引越しに係る費用を全額認めてもらえるわけではありません。

近年は、住宅金融支援機構以外の債権者でも、売却価格からの返済率(回収率)が低い場合、引越し代(転居費用)を出さない傾向が強くなっています。全額全てを認めてもらえるというケースは稀で、例え配分を認められた場合でも、引越しに要する費用の一部に過ぎません。

任意売却時に債権者と引越し代を交渉するためには、引越し等関する必要な費用明細の提示が必要です。債務者、依頼者は引越し業者、賃貸業者からそれぞれ見積もりの取得が必要となります。なぜなら、確保される引越し代は、あくまで売却に関わる経費として扱われるため、債権者へ開示する必要があります。

ちなみに、配分される事が難しい費目としては、引越し先(転居先)の賃貸契約に関する経費です。保証金、敷金、家賃、賃貸業者へ支払う仲介手数料、鍵交換代、ハウスクリーニング代、火災保険、賃貸保証会社への加入金などです。

14.売買契約締結

すべての債権者等の利害関係人の同意を取り付けた上で、不動産売買契約書を締結します。

任意売却の不動産売買契約書と正常債権(通常の売却)の不動産売買契約書の大きな違いは、売主が住宅ローンの延滞(滞納)、期限の利益喪失、債務超過の状態であり、売却にはすべての債権者等の利害関係人の同意が必要であることです。

任意売却の不動産取引では、現状有姿、公簿売買が基本ですが、その他、売主、買主に不利益が生じないように不動産売買契約書に以下4点は必ず特約条項として追加する必要があります。その他の特約は、個別事情により追加が必要となります。

- ①売主の契約不適合責任を免責とする特約

2020年4月の民法改正(債権法改正)で、これまで「瑕疵担保責任」と呼ばれていたものが、「契約不適合責任」という名称に変更になりました。 - ②建物の付帯設備の修復義務を免責とする特約

- ③債権者が抵当権及び差押登記を抹消(解除)することに同意することを条件とする特約

- ④室内に残置物が残る場合の特約

公益社団法人全日本不動産協会の不動産契約書式集「一般仲介用/土地建物/売買代金固定」では、不動産売買契約条項に「契約不適合による修補請求等」、「設備の引渡し」について、以下内容として記載されています。

第※条「契約不適合による修補請求等」

1.売主は、買主に対して、引渡しをされた土地および建物が品質に関して契約の内容に適合しないもの(以下「契約不適合」と呼びます。)であるときは、引渡完了の日から3ヶ月以内に通知を受けたものにかぎり、契約不適合責任を負うことになります。ただし、建物については次の場合のみの責任を負います。

- (1) 雨水の浸入を防止する部分の雨漏り

- (2) 建物の構造耐力上主要な部分の腐食

- (3) シロアリの害

- (4) 給排水管(敷地内埋設給排水管を含みます。)・排水桝の故障

2.売主が、買主に対し負う前項での契約不適合責任の内容は、修補にかぎるものとし、買主は、売主に対して、前項での契約不適合について、修補の請求以外に、本契約の無効の主張、本契約の解除、売買代金の減額請求および損害賠償の請求をすることはできません。ただし、前項の土地の契約不適合によって、本契約を締結した目的が達せられない時は、買主は、売主に対し、本契約を解除することができます。

3.買主は、売主に対し、本物件について第1項の契約不適合を発見したときは、すみやかに通知をし、修補に急を要する場合を除いて、必ず立会う機会を与えなければなりません。

4.売主は、買主に対し、本契約締結時に第1項の契約不適合を知っていなくても、本条の責任を負いますが、買主が本契約締結時に第1項の契約不適合を知っていた時は、売主は本条の責任を負いません。

第※条「設備の引渡し」

- 1.売主は、買主に対し、別紙「付帯設備表」中「設備の有無」欄に「有」とした各設備を引渡します。

- 2.売主は、買主に対し、設備について「契約不適合責任」を負いません。

1. 不動産売買契約と契約不適合責任

住宅用の土地建物の売買契約を締結したときに、売買することの目的である土地、契約の趣旨に建物が適合しない場合は、買主は、売主に対し、「目的物の修補、代替物の引渡し又は不足分の引渡しによる履行の追完」を請求できます(改正民法562条~564条)。

契約不適合は、「引き渡された目的物が種類、品質や数量に関わる契約の内容に適合しない」ことを指します。

契約不適合責任免除特約

契約不適合責任は必ずしも絶対的なものではなく、その当事者が免除する特約も有効にできます(改正民法572条)。

では、①売主の契約不適合責任を免責とする特約、②建物の付帯設備の修復義務を免責とする特約を追加する理由として・・・

正常債権(通常の売却)の不動産売買契約では、買主に不動産を引き渡した後、3カ月以内に生活に支障をきたすような土地や建物の欠陥(雨漏り、シロアリの害、給排水管の故障、主要部位の腐敗など)が発生した場合、売主はその責任(修復費用の負担)を負うことになります。

しかし、任意売却ではそのような責任について、「売主は一切の責任を免責する」という特約条項を追加します。また、設備(給湯器・食洗機等)も引き渡し後、不具合があっても修復義務を負わないという条件を追加します。

つまり、売主には、補償する資力がないため、買主と後日トラブルにならないように、このような特約条項を追加し、売買契約を締結していただきます。

2.債権者の抵当権及び差押登記を抹消(解除)の同意について

任意売却の場合、登記事項証明書または、登記簿謄本に債権者の抵当権や差押登記が設定されています。

この抵当権や差押登記を抹消(解除)しなければ、買主へ所有権の移転が出来ない為に、配当案で同意は得られていても、不動産決済日において、万一、債権者が同意しなかった場合を想定した特約条項を追加します。

もし、ここでいう特約条項を追加せずに売買契約を締結してしまうと、万一、債権者の抵当権や差押登記の抹消(解除)同意を得られない場合、買主から損害賠償として請求されることになります。

これも、売主には、補償する資力がないため、買主と後日トラブルにならないように、このような特約条項を追加し、売買契約を締結していただきます。

任意売却不動産の売買契約においては、必ず追加しなければならない重要な特約条項となります。

- ①民法の規定による契約不適合責任免除特約の無効について

改正民法572条の規定となっています。契約自由の原則により、その当事者が契約不適合責任を免除について合意した場合に、それを尊重するべきことは当然ですが、売主が契約不適合を知っていたにもかかわらず、これを告げずに売買契約を締結した場合のように、それが信義に反する場合には無効となります。 - ②宅地建物取引業法の規定による瑕疵担保責任免除特約の無効

売買契約において、宅地建物取引業者自身が売主となる場合は、当該宅地建物取引業者は、担保責任期間を2年以上とした場合を除き、売主の瑕疵担保責任の規定を民法の定めた規定よりも買主に不利な特約にした場合は無効と定められています。 - ③消費者契約法の規定による瑕疵担保責任免除特約の無効

事業者(法人その他の団体や事業のために契約する個人含む)と消費者(個人であって非事業のために契約する者)間の契約(消費者契約)だった場合に、事業者の瑕疵担保責任を全部免除する特約は無効と定められています(消費者契約法8条1項5号)。土地付建物売買契約において、売主が瑕疵担保責任を負わないとする瑕疵担保責任免除特約がされることは少なくありませんが、瑕疵担保責任を免除する特約は常に有効ではありません。例外としての無効事由の該当がないかを確認する必要が必ずあることに留意ください。 - ④住宅の品質確保の促進等に関する法律による瑕疵担保責任期間

新築住宅を売買契約や請負契約により取得する場合、柱・ハリなどの基本構造部分や雨水の侵入を防止する部分の重大な欠陥に関する瑕疵担保責任期間については、住宅の品質確保の促進等に関する法律により引渡しの日から10年間の間義務付けられており、買主にとって不利となる特約は、無効と定められています(第95条)。

3.室内に残置物が残る場合の特約

物件を引渡す場合、不動産内にある動産(家財、残置物)については、原則売主側にて搬出、撤去等をすることになります。ただし、売主側に十分な引越し費用が無く、室内に残置物が放置されるケースや金銭的・身体的な事情など考慮して、売主側で対応することが難しいと判断をした場合には、不動産売買契約書の特約を明記して、買主側で処理することになる場合もあります。なお、予め取り決めがされていない場合は、引渡し後に家財・残置物等の動産が残っているものを勝手に処分するとトラブルになることがあります。

室内に残置物が残る場合の特約

本物件内の動産類が、本物件引渡し後において残置されている場合、売主は残置されている家財道具一切の所有権を放棄したものとし、買主にて撤去処分することに何ら異議苦情等を申し出ないものとする。なお、残置物が有る場合の撤去、処分費用は買主の費用負担とする。

15.任意売却と引っ越し

任意売却と引越しについて説明する前に任意売却と競売、この2つの引越しの違いについて簡単に説明しておきます。

これら2つとも最終的に不動産を売却し手放すことに変わりありません。相談者(依頼者、債務者)にとって、気になるのはこの項目で紹介する引越し代です。

競売の場合は、裁判所から明渡命令が出せるため、引越し代、立退料が支払われるケースはほとんどありません。

しかし、任意売却の場合は債権者との交渉次第で、引越し代を捻出できる可能性があります。

これは競売に比べて任意売却のメリットになります。

引越し代どうするの?

多くの場合、自宅の売却後は引越しが必要となります。引越しの際は、引越し会社に荷物の運搬を依頼する費用、残置物を処分する費用、賃貸住宅を借りる費用など色々な費用が必要になってきます。

ではこの引越し代をどのようにして確保すればよいのでしょうか。また、任意売却の引越し代は誰が支払ってくれるのでしょうか?

引越し代を捻出できる仕組みを理解する為には、任意売却で売却されたお金がどのように配分されるのかを理解する必要があります。

「配分案作成と債権者交渉」で説明しましたが、売却代金から控除される費用の中で、その他経費として「引越し代」を申請し、債権者と交渉しなければなりません。

債権者は、債務者の現状について、金銭的に逼迫している事情を理解しています。住宅ローンの返済が出来ないほど、困窮しているからこそ任意売却に踏み切ったという事情から、引越し費用まで用意出来ない可能性があると思っています。売却代金の一部を引越しの代金として、融通する事が出来るのは、あくまでも債権者の善意によるものですが、すべての債権者が引越し代に理解を示すとは限りません。

よって、任意売却すると誰でも引越し費用をもらえるわけではありません。

配分交渉において、引越し代が認められた場合

引越し代をもらえる時期は、不動産を引渡す決済日(不動産の引渡し日)になります。決済日には売買代金の授受後、すべての利害関係人へ確定配当に従いそれぞれ支払います。

しかし、決済日に引き渡すということは、債務者(相談者、依頼者)は、既に引っ越しを完了させておかなければなりません。そうすると、引越し代を一旦、債務者(相談者、依頼者)側で立替えておく必要がでてくるのですが、どうしても立替えできない場合は、不動産引渡しを行う決済日に引越し業者へ支払うことになります。

本来の引越し費用の支払いは、引越し当日か前日までに引越し業者へ支払うことになっていますので、引越し費用の支払いについては、融通のある引越し業者へ依頼することが望ましいでしょう。

当社では、任意売却を選択された債務者(相談者、依頼者)へは、融通のきく、引越し業者を紹介しております。

16.最終配分案確定と債権者最終調整

売買契約締結後、売主、買主と不動産の引渡し候補日を2~3日ほど決めます。引渡し候補日が決まりましたら、「配分案作成と債権者交渉」で説明した、すべての利害関係人と最終配分案の確定と不動産決済日(返済日)を確定します。

その際、再度、最新の登記事項証明書または、登記簿謄本のチェックをし、新たな債権者(利害関係人)が増えていないか確認する必要が出てきます。

決済の当日になって、債権者が差押登記や抵当権抹消(解除)を拒否されないように最終確認します。

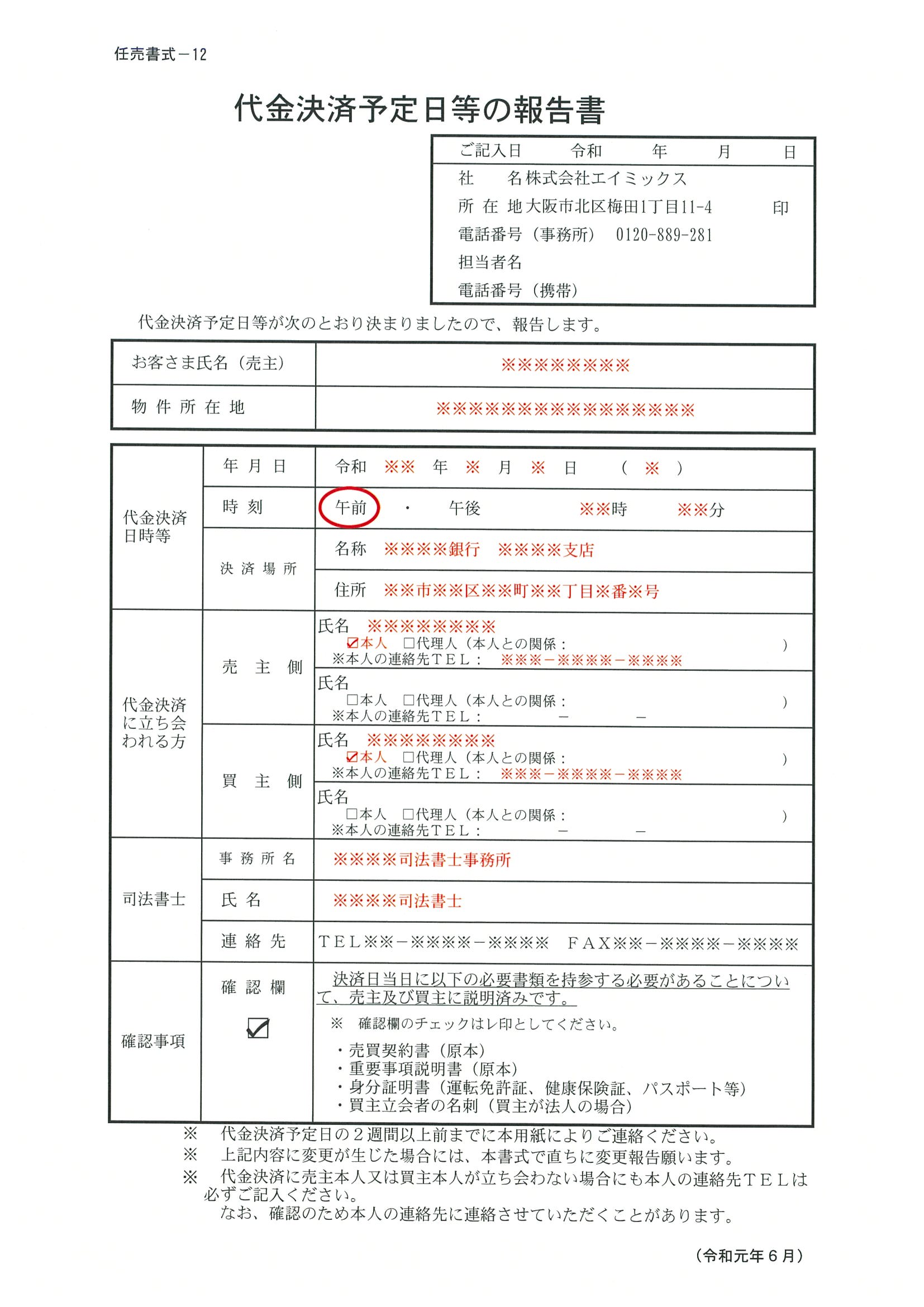

17.不動産の引渡(決済)

不動産売買で言うところの「決済」とは、「残代金の受領」「所有権の移転の日」=「自宅の鍵の引渡し」のことです。

買主から受領する売買代金を配分案の確定金額に従い、すべての利害関係者に分配し、清算します。

清算が行われたら、売主(債務者)は、買主へ領収証、鍵を引渡し、不動産決済を完了させます。

決済当日は、売主(債務者)、債権者、買主、司法書士、不動産仲介会社が、決済場所に指定された金融機関(銀行)に集まります。

不動産会社内での代金のやり取りがなされるイメージがあるかもしれませんが、多くの場合、決済というものは、平日の午前中、買主指定金融機関(銀行)でおこなわれます。

場合によっては、複数の債権者や弁護士も同席し、大人数になることもありますので、事前準備が整っていなければ、決済当日は混乱が生じる可能性があります。

事前準備とは・・・

〇売主(債務者)への確認事項

- ①決済日、決済開始時間、決済銀行の確認

- ②実印の確認

- ③印鑑証明書の確認

- ④住民票(不動産売買契約から決済までに引越しを終え、住民票が異動した場合)の確認

- ⑤本人確認資料(運転免許証、マイナンバーカード)の確認

- ⑥自宅の鍵(保有分すべて)の確認

- ⑦不動産の権利証の確認

〇買主への確認事項

- ①売買代金(残代金)の支払い確認

- ②住宅ローンの融資利用の場合は、融資利用先金融機関担当者へ所有権の移転、抵当権等の抹消書類一式が整ったら、司法書士が銀行の融資担当者に融資を実行するように伝えます。

- ③確定配分通りに支払う為、予め金種内訳表を作成し説明

決済(引渡し)が延期になることはある?そのリスクは?

- ①権利証の不備

決済日に売却する土地や建物の不動産の権利証(登記済権利証、登記識別情報)が無いと決済が出来ない為に、延期になります。 - ②売主の実印がない(実印と印鑑証明が異なる)

登記手続き上の書類に用いる印鑑は「実印」と定められています。

その為に、当日に実印を忘れたなどの場合は、実印を取りに戻るか、決済自体を後日に延期するしかありません。また、引越しで紛失する場合もあります。そのときは、あらためて印鑑証明登録をやり直す必要があります。 - ③あらたな債権者から差押登記が入っている

決済に先立って司法書士が登記事項証明書または登記簿謄本の状況を確認します。

このとき、あらたな債権者から「差押登記」が入っていると決済が延期になります。

この場合は、当日、若しくは後日、再度、配当案交渉するか、不動産売買契約の解除条項に従い、解除処理することになります。

18.売却後の残債務について

自宅を任意売却しても住宅ローン全額を返しきれずに残債務が残ってしまった場合

〇残債務とは、債務(借金)の残高のことです。任意売却後に残ったローン(残債務)の返済はどうなるのでしょうか。任意売却をしさえすれば借金が全て無くなると勘違いされている方もいますが、決して借金がゼロになるわではありません。

債務整理をしない方は、この借金についても支払い義務があります。

不動産売買において、本来は売却(所有権移転)と同時に住宅ローンを全額返済しなければ金融機関は抵当権等を抹消(解除)しませんが、任意売却を行なうことを承諾した債権者は、債務が残ってしまう売却でも抵当権の抹消(解除)の協力していただけます。

債務者には、この残債の返済の負担をどのように軽減するかが非常に重要な問題となります。

残債務の対応には以下の選択が考えられます。

①分割返済

意売却に至るまでに住宅ローンを延滞(滞納)し、任意売却をしたからといって、収入支出等が改善されない限り、延滞(滞納)前のように返済ができるようになる事はありません。

債権者も事情は理解しており、任意売却後は債務者、相談者様が今後生活していくなかで、無理のない範囲で返済について相談できます。

分割返済の相談は、債務者が債権者と直接交渉します。これは、法律(弁護士法第72条)で債権交渉は本人または代理権を持つ者(弁護士や司法書士な)が行わなければならない、と定められているからです。

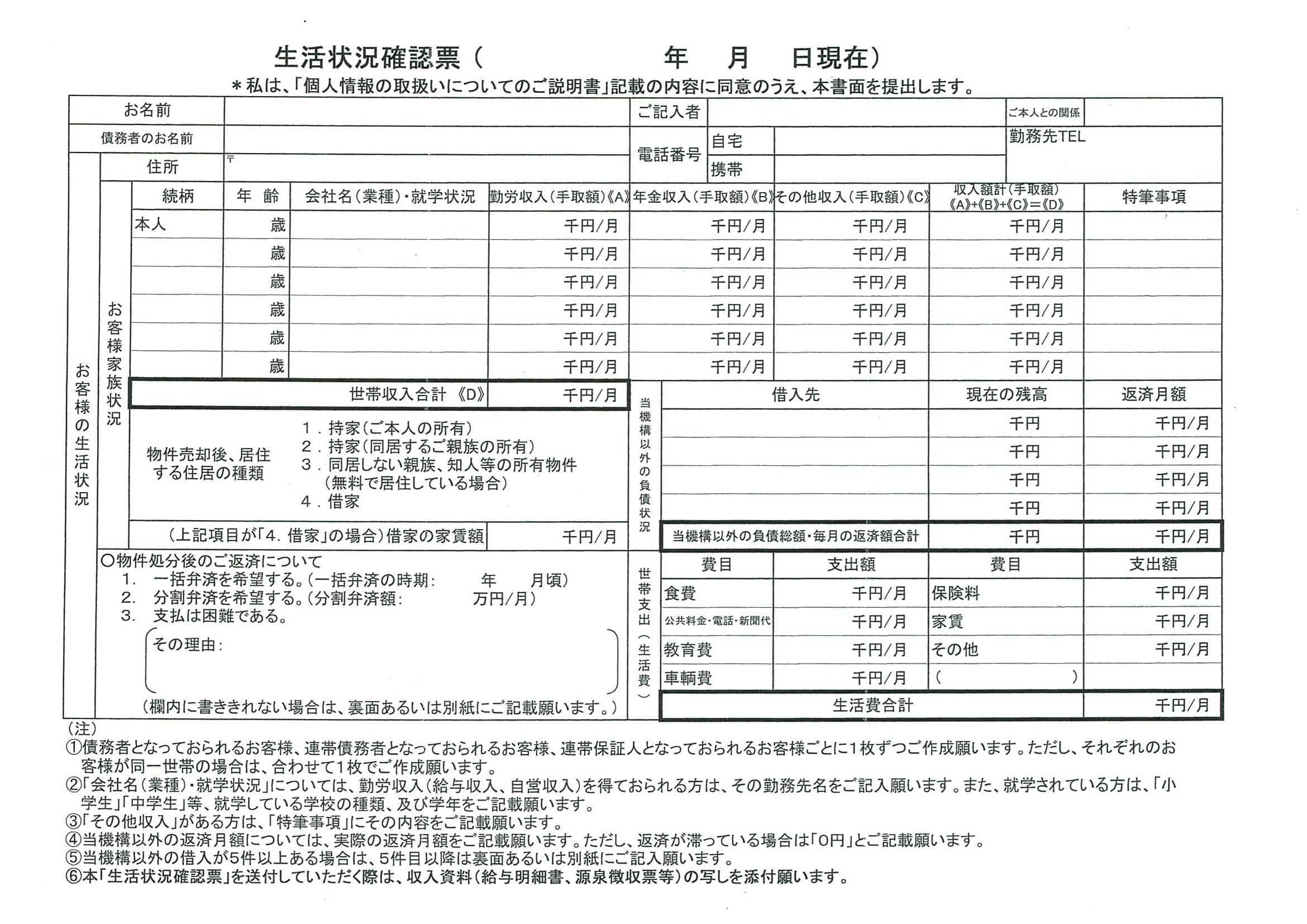

返済協議のポイントとしては、任意売却を進める過程で提出する、月々の収支を記載する「生活状況票」をもとに、毎月の残債返済額を協議し決定します。

弁護士法第72条

弁護士法に「非弁行為」を規定する条文があります。

弁護士又は弁護士法人でない者は、報酬を得る目的で訴訟事件、非訟事件及び審査請求、異議申立て、再審査請求等行政庁に対する不服申立事件その他一般の法律事件に関して鑑定、代理、仲裁若しくは和解その他の法律事務を取り扱い、又はこれらの周旋をすることを業とすることができない。ただし、この法律又は他の法律に別段の定めがある場合は、この限りでない。

出典:「弁護士法第72条」フリー教科書『wikibooks』2021年9月02日 (木) 18:00 UTC、URL: https://ja.wikibooks.org/wiki/弁護士法第72条

②債務整理

- 〇個人再生

個人民事再生は、借金は大幅に減額されますが、減額後の借金を返済していかなければなりません。 - 〇自己破産

自己破産は原則として借金の支払い義務が免除されるので、今後債権者に返済する必要がなくなります。

任意売却が成就した債務者からは、任意売却の延長線上の交渉として、債権者(金融機関)と残債務の支払い交渉、減額交渉も継続してやってほしいというご要望をたくさん頂きますが、不動産売買交渉以外の交渉は、つまり借金(債権)の交渉は、ご本人か代理資格を持つ弁護士以外行う事が出来ません。

当社では、そのような相談の場合、弁護士を紹介することも可能です。

関連コンテンツ

詳しくは任意売却の専門家におまかせ下さい

監修

古家 充久(ふるいえ みつひさ)

任意売却エージェント

不動産コンサルティングマスター

宅地建物取引士

2級建築施工管理技士

賃貸住宅経営管理士

日商簿記

定借(上級)アドバイザー認定

以上、実際に行われる任意売却の流れ・手順を詳細に挙げてみました。非常に専門的な知識が必要な工程ということはおわかりいただけたでしょうか?

ただ、任意売却は、この流れを勉強したからすぐに同じことが出来るか?と言われれば、難しいと言わざるを得ません。特に債権者との交渉などは、長い経験からその債権者のクセを理解し、膝を突き合わせて交渉を重ねた経験も結果を大きく変える要素です。

任意売却は、不動産取引ではありますが、通常売却とは大きく違うものです。大手の不動産会社だから安心と言えないのです。

あなたの今後の生活を大きく変えることにもなりますので、任意売却のご相談は、ぜひ、弊社も含めた専門会社にご相談いただければと思います。

関連コンテンツ

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠