任意売却の費用・手数料はいくら?売主に実質負担がない理由

任意売却に費用はいくら掛かるのか?というご質問はよく頂くご質問で、まず知りたいところかと思います。住宅ローンの返済に困っているところで、大きな支出など余裕も無く、ご不安に思われるところだと思います。

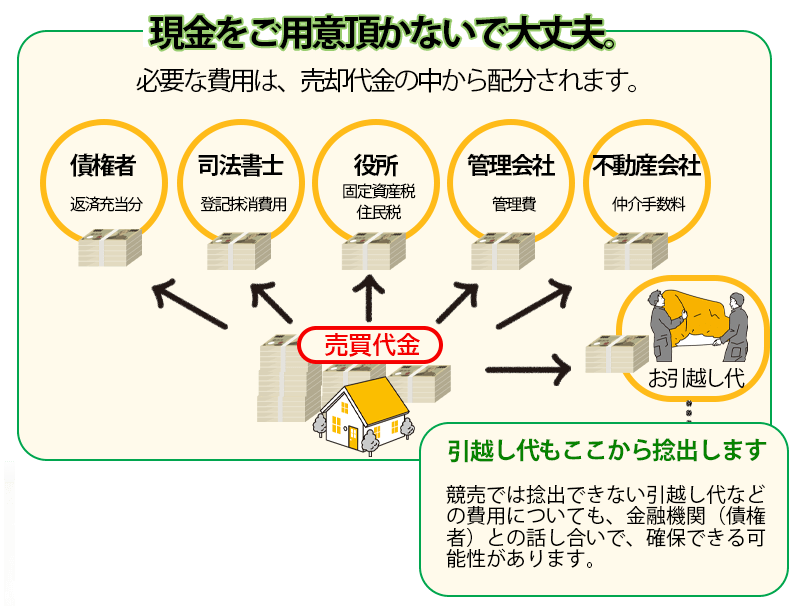

まず、任意売却でご相談者様に現金を用意して頂くことは一切ございませんのでご安心ください。

なぜか?任意売却にかかる諸経費は基本的にすべて売却代金の中から控除されますので、ご相談者様に費用を持ち出して頂くことは無いのです。

それでは、一体どういう仕組みなのか?詳しく解説しましょう。

(※「任意売却」とはについての詳しいお話はこちら→「任意売却とは?専門家が分かりやすく解説」)

この記事を読んでわかること

- 1. 任意売却の費用は実質負担なし

- 2. 費用と認められる基準

- 3. 担保解除料(ハンコ代)の基準

- 4. 不安な場合の相談先

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

1.売主(債務者)が費用を実質負担しない仕組み

一般的に任意売却の手続きでは売主(債務者)は手続き費用を負担しません。

その代わりに、債権者が売買代金の中から必要な費用を控除してくれます。

例えば

- ◎登記費用

- ◎滞納管理費・修繕積立金

- ◎不動産業者への仲介手数料

- ◎後順位抵当権者への解除料(ハンコ代)

などです。

任意売却の手続きでは、こういった上記諸費用は本来通常の不動産売買の取引であれば売主(債務者)側で必要ですが実質債権者が負担してくれます。

債権者によって、詳細は変わる場合があるのですが、債権者が住宅金融支援機構の場合は規定がある程度決まっています。

ここでは、わかりやすい例として住宅金融支援機構の任意売却での費用控除の基準について説明していきます。

ご参考に

この後もたくさん出てきますが、「抵当権」とは、銀行など金融機関が住宅ローンとして購入金額を融資するかわりに、その購入不動産に対して設定するもので、万が一、融資した住宅ローン(債務)が返済されなかった場合に、その抵当権を設定した不動産を売却して回収するための権利です。

”抵当権(ていとうけん)は、債務の担保に供した物について他の債権者に先立って自己の債権の弁済を受ける権利。”

出典:「抵当権」『フリー百科事典 ウィキペディア日本語版』2019年2月08日 (金) 11:30 UTC、URL: https://ja.wikipedia.org/wiki/抵当権

”根抵当権(ねていとうけん)とは、一定の範囲内の不特定の債権を極度額の範囲内において担保するために不動産上に設定された担保物権のことである。(民法第398条の2第1項)”

出典:「根抵当権」『フリー百科事典 ウィキペディア日本語版』2019年2月06日 (水) 15:20 UTC、URL: https://ja.wikipedia.org/wiki/根抵当権

2.民間の基準ともなる住宅金融支援機構での基準

任意売却にあたって売主(債務者)側の費用を負担するとはいえ、本来の債権者の取り分を削って費用を負担することになるので、何でもかんでも無制限に費用控除を認めるわけではありません。

- ◎費用として認める項目は何か?

- ◎その費用はいくらまで認めるか?

をあらかじめ各債権者は基準を決めています。

一般的には住宅金融支援機構が行っている費用控除を他の銀行や金融機関も参考にしているケースがあります。

あくまで一般的な例で絶対ではありませんが、下記のような項目と費用基準になることが多くあります。

仲介手数料

宅建業法による仲介手数料額の上限全額が認められています。

登記費用

登録免許税と司法書士の報酬が認められています。

登録免許税は全額、司法書士の報酬は原則1筆1万円までです。

税金

抵当権に優先する税金は全額認められています。

優先する税金とは、住宅金融支援機構の抵当権よりも優先される税金の支払いのことで、具体的には抵当権の設定登記日よりも前に納付期限日の到来していた税金の支払いのことをいいます。

それ以外で抵当権に劣後する税金の差押登記がついている場合は、10万円または固定資産税・都市計画税1年分のいずれか低い額の控除が認められるケースが多いようです。

滞納管理費・滞納修繕積立金など

分譲マンションの滞納管理費などは原則全額の支払いが認められ、決済日前日までの全額が費用として認められます。

ただし過去さかのぼって5年分までです。

それ以上前の滞納分は費用控除されません。

あと遅延損害金や延滞金、駐車場・駐輪場費用、町内会費、水道代などは原則として控除は認められません。

全額の一括支払いを条件に管理組合に延滞金や遅延損害金の免除などを交渉することが多くあります。

破産財団組入金

債務者が破産申請した場合に、裁判所が選任した破産管財人が任意売却することがあります。

この場合は条件として売却金額のうち一定の割合を破産財団組入金として破産管財人に渡すことが必要です。

住宅金融支援機構の任意売却の場合の破産財団組入金は原則売却価格の3%まで控除が、多くの場合は認められています。

引越し費用

住宅金融支援機構の費用控除の基準では原則費用として認められていません。

ただし破産等やむを得ない事情の場合や債務状況によっては10万円~30万円の範囲で転居費用が認められることがあります。

契約書に貼る印紙代

費用として認められません。

住宅金融支援機構の任意売却では、上記で認められた費用はまず優先的に売買代金から控除されます。

また、控除費用を認めてもらうためには、別途控除費用を証明するための書類(残高証明書や明細書、見積書など)のエビデンスを提出する必要がありますので用意しておくとスムーズに交渉しやすくなるでしょう。

3.住宅金融支援機構の担保解除料(ハンコ代)の基準

後順位抵当権者(第2抵当権者、第3抵当権者、それ以降)がいる場合には、抵当権を解除してもらうために担保解除抹消料(ハンコ代)を支払う必要があります。

担保解除料(ハンコ代)の基準は住宅金融機構の基準では下記がオーソドックスになっています。

第2順位抵当権者への担保解除料(ハンコ代)

第2順位抵当権者への認められる担保解除料(ハンコ代)として、

◎30万円または残元金の1割のいずれか低い額

が基準となっています。

第3順位抵当権者への担保解除料(ハンコ代)

第3順位抵当権者への認められる担保解除料(ハンコ代)として、

◎20万円または残元金の1割のいずれか低い額

が基準となっています。

第4順位抵当権者以降への担保解除料(ハンコ代)

第4順位抵当権者への認められる担保解除料(ハンコ代)として、

◎10万円または残元金の1割のいずれか低い額

が基準となっています。

例えば、第2順位に抵当権を設定している金融機関の債権残高が200万円の場合は、残元金の1割は20万円となりますので30万円と比較して低い方である20万円が担保解除料(ハンコ代)として控除されます。

ただし担保解除料の基準はあくまで第1順位の抵当権者である住宅金融支援機構が勝手に定めているだけですので、後順位の抵当権者が必ず従わなければならないという決まりはありません。

後順位の抵当権者が、「最低でも50万円を返済しなければ抵当権の解除には応じられない」と要求してきてもめる場合も多々あります。

あくまで基準であり、それらをもとに実際には債権者間の交渉でケースバイケースの対応が行われます。

後順位の抵当権者においても好き勝手言えばいいわけでもなく、従っておけば解除料をもらえて回収分に充当できたところを、無理にゴネて任意売却がまとまらずに競売になってしまうとゼロ配当になってしまう危険性もあるということです。

なので債権者間ではある程度お互い様として担保解除料(ハンコ代)で任意売却をまとめるという慣行があるというわけです。

4.ご不安な場合の相談先

ご自宅などの不動産の売却をした代金から、滞納管理費、引越し費用、抵当権抹消費用など権利関係者に配分される為、相談者があらたに持ち出して負担する費用はかからないのです。

原則として税金の差し押さえ解除料や、残置物撤去費用は対象外ですが、費用として認めてもらえる場合もありますので、安心して何度でもご相談いただければと思います。

住宅金融支援機構では、任意売却の費用負担基準を定めています。この住宅金融支援機構の基準が、民間金融機関にも一応の「基準」にもなっているとみてもよいでしょう。

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠

Q&A(よくある質問)

任意売却に関しての皆様からよくいただく質問・疑問点をかんたんにまとめました。

Q .すでに他社で販売依頼しているのですがご相談はできるのでしょうか?

A.大丈夫です。お任せください。

他社で媒介契約をすでに結んで、しばらく販売依頼しているにもかかわらず、なかなか売却出来ない…そうこうしている間に住宅ローンの支払いはどんどんと厳しくなっていき、最終的に私たちにご相談いただく…いう状況はよくあります。任意売却は、やはり専門の会社に任せるべきです。ぜひ、任意売却専門の不動産会社エイミックスにお任せください。

Q .任意売却するとブラックリストに載ってしまうのでしょうか?

A.ブラックリストというものは現実には存在しませんが、任意売却するには住宅ローンを何度か滞納する必要がありますので、金融機関が融資などの際に照会をかける『個人信用情報』に事、その期間は新たな融資が受けられなかったり、クレジットカードが作れなかったりするということになります。

よく『自己破産すると一生借入できない』と思われている人もいらっしゃいますが、住宅ローンの延滞や任意売却をした事実、自己破産などの区別を個人信用情報では行いません。あくまで『事故歴』として返済がなかった旨の記載となりますので、どれが一番重いとかいう区別もありません。

Q .任意売却できないということもありますか?

A.多くありませんが条件次第では出来ないケースもあります。

それは競売の入札が間近に迫って、ほとんど任意売却する時間がないような場合です。経験を数多く積んだ任意売却の専門家でもスムーズに解決するにはそれなりの期間が必要です。競売の期間入札1ヶ月前には、出来ればご相談を頂きたいところです。

その他役立つ任意売却に関するQ&Aです。