住宅金融支援機構・フラット35の任意売却申出書が届いたら

この記事を読んでわかること

住宅金融支援機構(旧住宅金融公庫)の住宅ローン(フラット35など)の返済が厳しくなり滞納を続けると、「期限の利益の喪失(きげんのりえきのそうしつ)」により残債務を一括請求され、返済の窓口が借入の銀行などから委託先の金融機関(エムユーフロンティア債権回収、住宅債権管理回収機構、三菱HCキャピタル債権回収<旧日立キャピタル※2021年7月1日から新社名>など)に変わる代位弁済(だいいべんさい)のタイミングで、この『任意売却パンフレット』という書類が届きます。

ここでは、この任意売却パンフレットとは何なのか?届いてからどうすればいいのか?などの手続の進め方を詳しく見ていきましょう。

ご参考に

任意売却については、こちらでわかりやすく解説しております。(当サイト内の記事です)

任意売却とは?専門家が分かりやすく解説

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

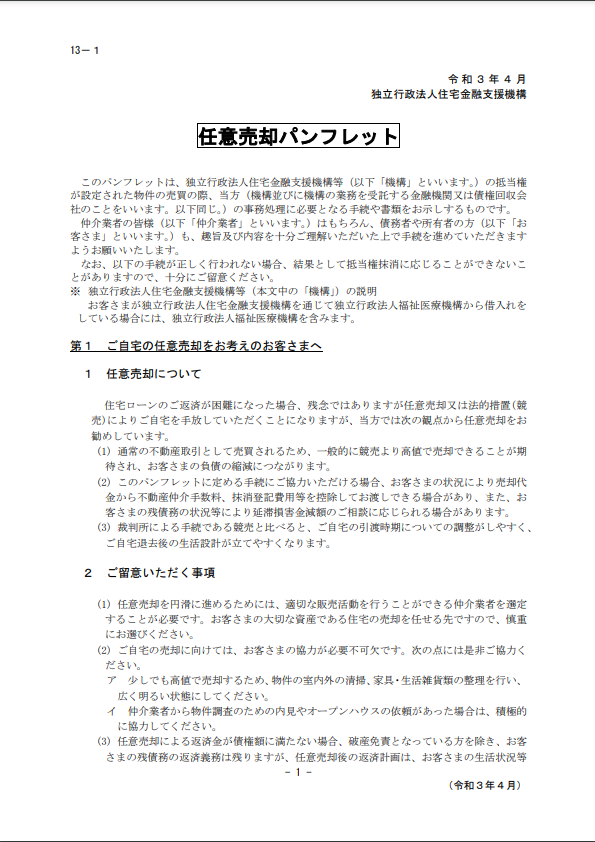

1.任意売却パンフレットとは?

任意売却パンフレットは、住宅金融支援機構での任意売却を進める上で必ず必要になる書類で、『任意売却に関する申出書』などを含むとても大切な書類です。逆に、この書類が無いと任意売却を受け付けてもらえないというほどに大切です。

「失くしてしまった!」という場合は、住宅金融支援機構のホームページの中(の分かりにくいところ)に同じPDFファイルがありますのでそこからダウンロードが可能です。ご安心ください。

実はこれは1ページ目だけです。これが延々と15ページ以上続きます。はっきり言って一般の方が読んでもさっぱりわからないと思います。

ですので、この書類が届いたら、慌てずに任意売却専門の会社にご相談ください。

ここで一番まずいのは、書類が届いているのに開封もせずにほったらかしにしている場合で、最悪の場合は任意売却する機会を失う恐れがあります。

ご参考に

「任意売却」住宅金融支援機構のホームページからダウンロード出来ます。

住宅金融支援機構のホームページ

任意売却パンフレット(PDF)直接ダウンロード※PDFファイルが開きます。サイズ5.81MB

2.手続きの進め方

先述の『任意売却パンフレット』が届いて、任意売却したいのであれば、できるだけ早く任意売却手続きに着手することが必要です。ここで何もアクションを起こさなければ住宅金融支援機構からも何もやる気がないと判断され、法的手続き=競売へと進んでいくことになるからです。

ここでは、まず『任意売却パンフレット』が届いてからの手続きの進め方を、時系列でご説明します。といってもほとんどの部分は私どもにお任せいただければいいようになっておりますのでご安心ください。

また、住宅金融支援機構から任意売却パンフレットが届く前に私どもにご相談頂いた場合でも、同じ書類を用いて任意売却の手続きを進めることになり、手順は全く同じです。

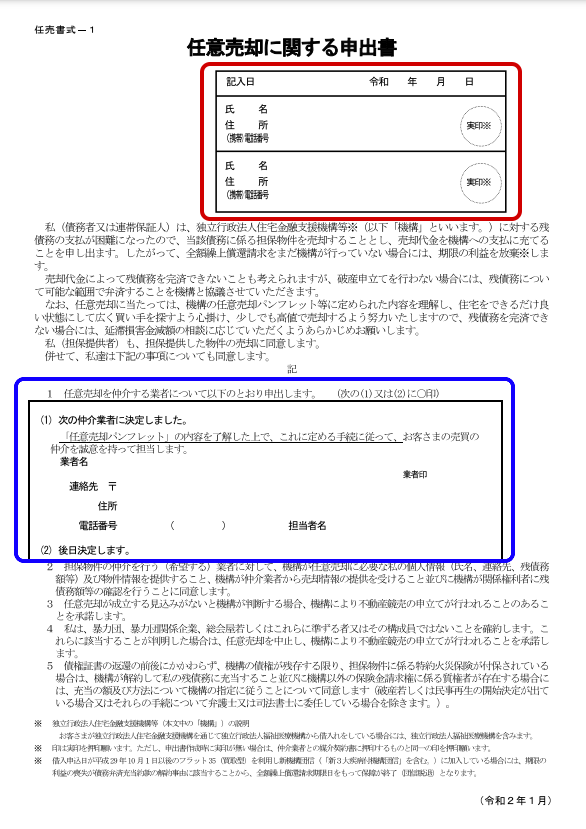

2-1.『任意売却に関する申出書』の提出

この『任意売却に関する申出書』を提出することで、任意売却を進めることが可能になってきます。

赤枠内を借主様が記名・押印します。

連帯保証人がいる場合は連帯保証人も記名・押印します。

そのために2か所設けられています。

そして青枠内を私どもが押印して住宅金融支援機構から業務委託された窓口金融機関に提出します。

大切なのは、まずこの書類を1枚提出することで、競売手続きに移行することが一旦ストップすることです。言い方が厳しくなりますが、あれこれ悩んでいる時間があれば、とにかく提出しておくべきで、これが受理されることで、この後の手続きのほとんどを私どもがご相談者様の代理として行えるのです。

仲介業者選びについて

任意売却業者は自分自身で選べます!

債権者から任意売却する業者の紹介を提案されたり、業者のリストが送付されていたりして、自分で業者を選べないように思うかも知れませんが、任意売却する仲介業者は、自分自身で選定出来ます。安易に進められるがままに業者を選んでしまうことだけはしてはいけません。ご自身で納得できる、信頼できる業者選びをしましょう。

もし、悩まれているようでしたら、私たちの無料相談窓口をご利用ください。あなたにとって最適な提案を致します。

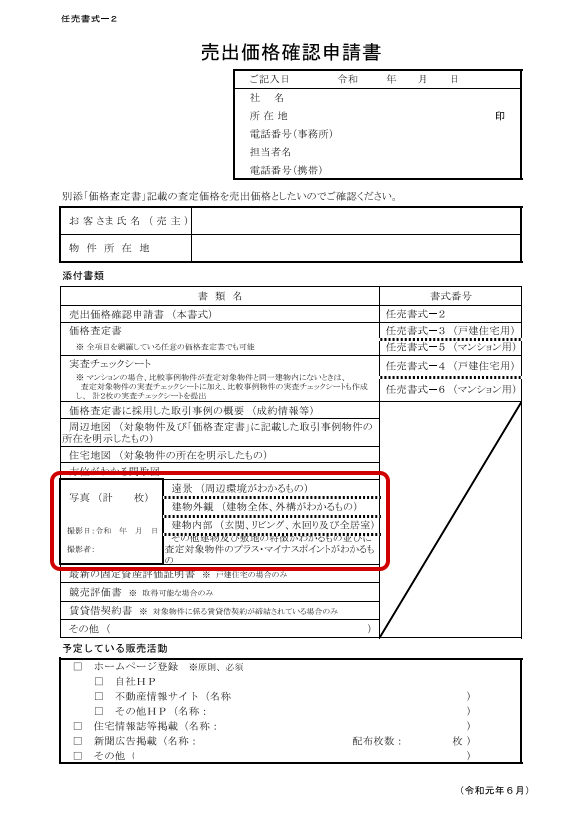

2-2.『売出価格確認申請書』の作成・提出

『売出価格確認申請書』は、要するに『査定書』のことです。

もちろん債権者である住宅金融支援機構も担保評価(その物件がいくらくらいか)の基準は持っていますが、私どもが提出する査定書と比較検討していくらで売却を開始するのかを決定します。

例では1枚だけですが、戸建とマンションに分かれていて全部で5枚あります。全て私どもで作成し、住宅金融支援機構から業務委託されている窓口金融機関に提出しています。

但し、ここでご相談者様に1つだけご協力頂いているのが上記赤枠内の『写真』です。最初の打合せ時に訪問させて頂くことが多いので、その時に撮影させて頂いています。ご自宅以外で打ち合わせをした場合は、後日撮影が必要になります。

ご安心頂きたいのは、対外的に出す写真ではなく、あくまで住宅金融支援機構に査定のエビデンス(証拠)として出すものです。一般に出回るものではありません。

これが揃わないと前に進まないため、できるだけ早いタイミングでのご協力をお願しています。(掃除や整頓等のご配慮は全く必要ありませんのでご安心下さい。)

2-3.売出価格の決定・媒介契約

上記査定書を提出してしばらくすると、住宅金融支援機構の業務委託先から売出価格の決定書面が届きます。その価格にて、ご相談者様と私どもにて媒介契約を締結し、販売活動を開始します。締結した媒介契約書の控えは、私どもから住宅金融支援機構側へ提出します。

ここで、ご相談者様の希望があれば売却先として優先順位をつけてあたっていけます。

例えば、

親や兄弟、子供や親族に購入してもらいたい

親や兄弟、子供や親族に購入してもらいたい

⇒まずそちらから購入できるかあたることが可能です。- セールアンドリースを検討したい

⇒セールアンドリースができる買主に優先的に当たることが可能です。

あくまで相対での売却活動となりますので、ご相談者様の売主としての意思をできるだけ汲んでの売却活動を私どもは行っていますのでご安心ください。

ただし、すべてが思い通りにうまくいくわけではありませんので、私どもとしてもご相談者様にアドバイスしながら進めていく形になります。

ご相談者様の希望に固執しすぎて販売時期を逃すと任意売却できないという結末を招いてしまうことも十分にあり得るからです。

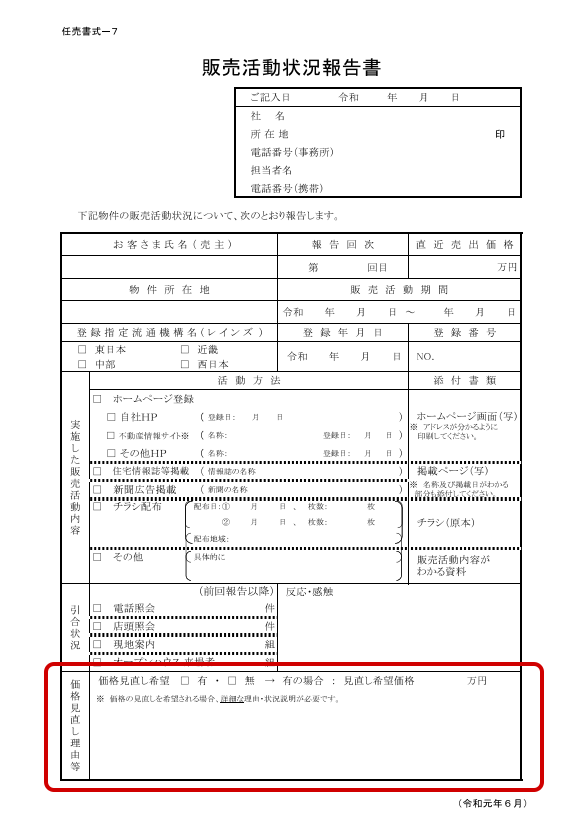

2-4.住宅金融支援機構側への販売活動報告

販売活動を開始するとともに定期的に住宅金融支援機構側へ報告しなければいけません。これも私どもがすべて行いますのでご相談者様のお手間になることはございません。

価格見直しが必要な場合に上記赤枠内にて販売活動報告とともに申請します。

これは最初の売出価格は住宅金融支援機構側としてもできるだけ多くの金額を回収したいということで高めの販売価格を設定することが多く、販売活動をしても引き合いがない場合にここで申請して徐々に販売価格を下げていくのです。

基本的には2ヵ月に1回の販売価格の見直しが認められていることが多いので、最初なかなか話が入ってこなくても徐々に売れやすい価格設定になっていくことがほとんどですのでご安心ください。そういった申請や住宅金融支援機構側との交渉もすべて私どもが行っており、その結果を逐一ご相談者様には報告しています。

2-5.買主が現れたらすること

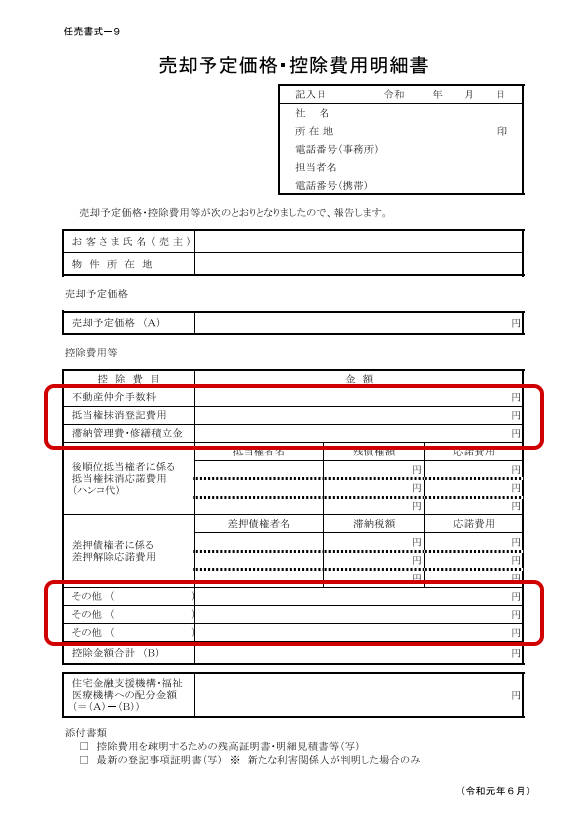

何度かのご案内を経て買主が現れたら買付証明を取得し、それとともに『売却予定価格・控除費用明細書』を住宅金融支援機構側へ提出します。

俗に言う配分計画表・配分案というものです。これをもとに住宅金融支援機構側に最終的にいくらが返済に回るのかを計算し、その金額をもって抵当権の解除が妥当なのかを住宅金融支援機構側が判断することになります。

任意売却の説明ページでもお伝えしている通り、ここで図の赤枠内の売却にかかる費用(仲介手数料・司法書士に払う抵当権抹消費用・滞納管理費等・引越費用等)を売却代金の中から控除してもらえるよう上記書面をもって住宅金融支援機構側に交渉します。

2-6.売買契約締結

上記配分計画が住宅金融支援機構側より承認されれば売主と買主で売買契約を締結します。

- 売買契約書

- 重要事項説明書

を私どもが作成し売主と買主双方から記名・押印を頂きます。

この売買契約の特約で任意売却特有のものがあります。

- 売主の瑕疵担保責任の免責

- 抵当権者の抹消同意が得られない場合の停止条件付契約

の2点です。

売主の瑕疵担保免責とは引き渡し後に一切売主は責任持ちませんという契約内容です。

売却した後になって何か不具合があっても費用等何ら負担する必要がない契約となります。

抵当権者の抹消同意はあくまで決済完了するまでどうなるか分からないという前提での契約となります。

万が一抵当権の抹消ができずに引渡しができなくても売買契約は白紙解除となり、売主は違約金等のペナルティを負う必要はありません。

ただし預かっていた手付金等はもちろん返却する必要があります。

2-7.引越し先の選定・引越し費用の見積もり

買主が現れて売買契約する前後くらいから引越し先を探し出すとスムーズに進みます。

売買契約からだいたい1か月から1か月半程度で最終決済・引渡しとなりますので、ちょうど空いている賃貸物件であればタイミングよく契約することが可能になります。引越し先の選定のお手伝いも私どもで行っておりますので、お困りの際はお申し付けください。

また引越し先が決まれば引越し費用の見積もりも行って頂き、見積書をもって上記配分計画で引っ越し費用を請求します。私どものほうで引越し業者の手配も行えますので心当たりがなければお任せください。

2-8.残金決済・引渡し

売買契約書にて設定した決済・引渡し期日までに残金を決済し、引渡します。

住宅金融支援機構の業務委託先は多忙のためか、2週間前には日時と場所を決定しなければほとんど応じてもらえません。ですので前もって日程に余裕を持った日時と場所の設定が必要となります。また、引越し先の選定とセットで段取りよく進めていく必要があります。

この日には引越しも完了して最後の決済と鍵の引き渡し、登記を変更することになります。

いかがでしょうか?けっこういろいろなことを一部並行しながら段取りよく進めなければならないのが任意売却の大変さであり、それがスキルでもあるのです。不慣れな不動産業者に任せるとそれだけでどんどん遅くなっていきひいては販売活動期間が短くなったり買主がうまく見つからなかったり、決済がうまくできなかったりしますので注意が必要です。

3.任意売却にかかる期間

ざっくり申し上げると全体で概ね6ヵ月から1年程度最後の引渡しまでかかります。

一括請求がきてから任意売却の申出書を出して、査定書を出して、売却価格が決まるまでだけでも2ヵ月ほどかかることになります。そこから任意売却での販売期間を6ヵ月見てもらえます。買い主が現れて売買契約してから約1.5か月かかります。

なので、

- どの時点でご相談頂くか

- 買主がどれくらいの期間で見つかるか

によって任意売却にかかる全体の期間は前後することになります。

延滞する前や延滞してまだ日が浅い場合は一括請求(期限の利益の喪失)までの期間が長くなるので全体の任意売却期間も長くなる傾向にあります。

また、任意売却の販売期間は6ヵ月見てもらえますが、買主がどのタイミングで見つかるかで任意売却の期間は数か月前後することになります。

4.期間中に買主が現れなかったら?

前項にて6ヵ月間が任意売却の期間と申し上げましたが、その間に買主が現れなかった場合、住宅金融支援機構は競売を申立てます。

ただし、競売申立から落札されるまで6ヵ月はかかることが多いので、その間も継続して任意売却することが可能です。

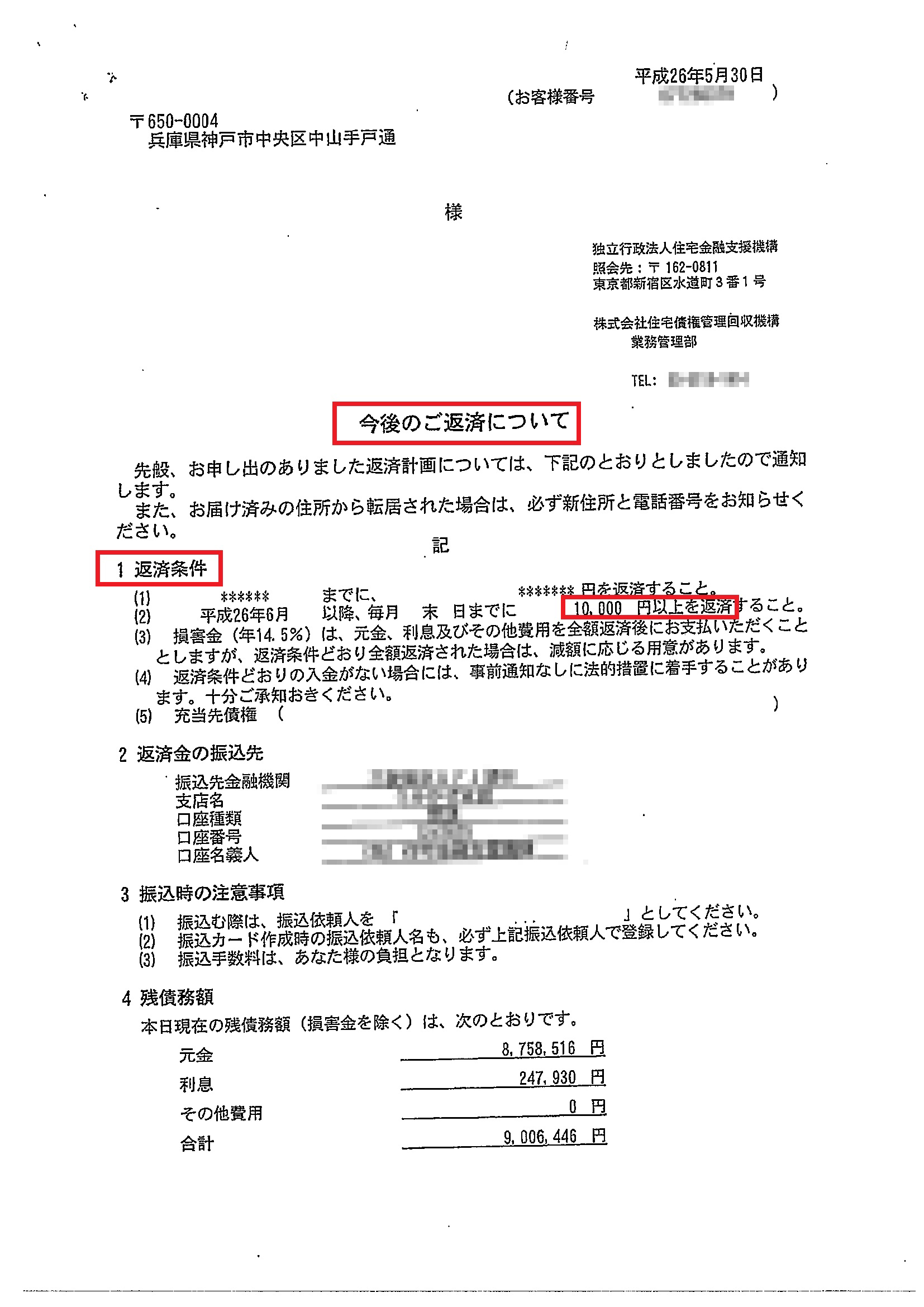

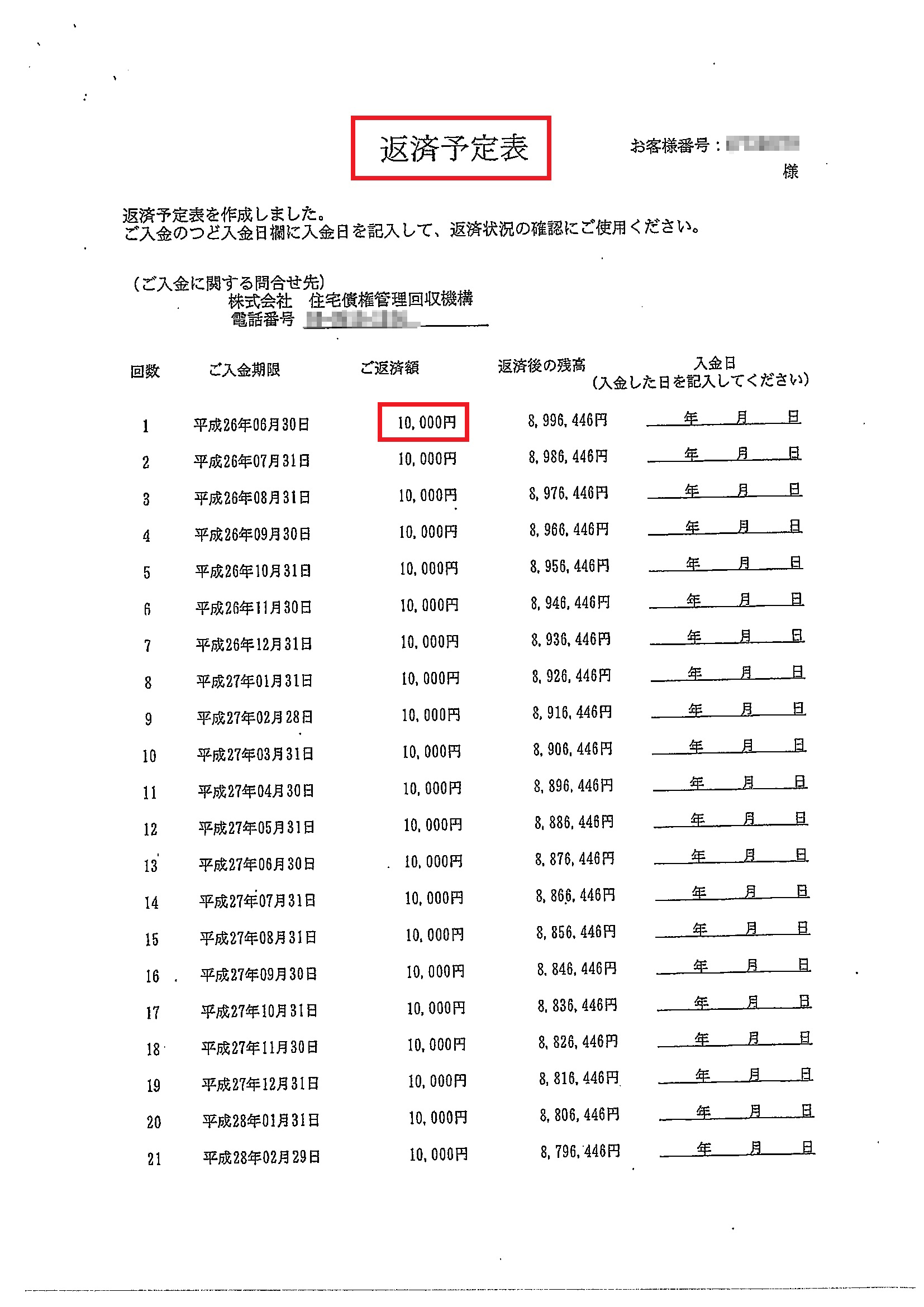

5.終わったあとの支払いはどうなる?

任意売却では多くの場合、売却後も残債が残ります。その残債は少しずつ支払っていけば大丈夫です。その協議を残金決済・引渡しの時に債権者と行うことが通例になっています。

図はその一例です。

月々1万円の返済で話がまとまったケースです。今まで住宅ローンで支払っていた部分がかなり軽くなるので全体での収支はだいぶ楽になるはずです。

住宅ローン以外での借入があり全体での支払いが楽にならないケースもあると思います。そういう場合は弁護士等に依頼して法的に整理することも対策のひとつです。

そのあたりも含めて私どもでは総合的に見てご相談者様にとって一番よい解決策を常に探して提案させて頂いておりますのでご安心ください。

6.何もせずに放っておくとどうなる?

住宅ローンを延滞してから住宅金融支援機構側からの度重なる連絡や書面による通知を無視し続けると、住宅金融支援機構側は任意売却期間を設けずに即競売申立の手続きに入ります。住宅ローンを延滞すると銀行からの電話や通知の対応がおっくうになってしまい、電話は出ず封書類も開封しないという方もいらっしゃるほどです。

そして裁判所から図のような書面が届きます。こうなってしまうと正規の任意売却の手続きは取ることはできません。

基本的には

入札開始日の前まで

入札開始日の前まで- 住宅金融支援機構側が競売取り下げに応じる日まで

に住宅金融支援機構側が抵当権抹消に応じられる価格で、売買契約ではなく残金決済ができるということが任意売却成立への条件となります。

まさにスピード勝負です。ただまだ諦めないでください。私どもの場合はこういう場合でも自社で買取りを検討することでスピーディーな解決に導ける場合があります。

まさに上記はこのケースで、ご相談を頂いたときはすでに入札開始のちょうど1か月前でした。

そこからすぐに住宅金融支援機構側と交渉し、裁判所から資料を取り寄せ、税金の差押えも入っていたのでその解除交渉もし、段取りを大急ぎで組んで競売になることを阻止できました。

この件に関してはまた別で詳しく説明させて頂きます。

たとえ競売申立されていても、裁判所の執行官が家に来ていても、競売スケジュールが迫っていても、完全に競売落札されていないのであれば任意売却のチャンスはありますので、諦めずにご相談頂ければと思います。

私どもが全力でサポートさせて頂きます。

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠