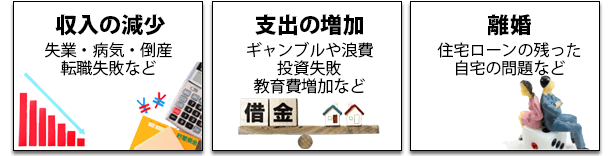

支出の増加(ギャンブルや浪費・投資失敗・教育費増加など)が原因の解決事例

収入が減る以外にも払えなくなる原因がある

住宅ローンが払えなくなる原因として、失業や給料の減額で収入が減ってしまい、返済が出来なくなってしまう…というイメージを持たれがちですが、それだけではありません。

住宅ローンを組んでマイホームを購入する時には想定できない事態が、収入が減る以外にも支出の増加という形で家計を苦しめてくることも多くあるのです。

ここでは、そんな支出の増加で住宅ローンの返済が出来なくなった方々の事例をご紹介しましょう。

支出を増やす原因はネガティブなものだけでもありません

支出が増えて住宅ローンの返済ができなくなる。こう聞いて、ギャンブルや浪費などネガティブな要因をイメージする方も多いかもしれません。

しかし、それだけではなく、進学などお子さまの教育費も当初予定していない事態を引き起こす要因です。

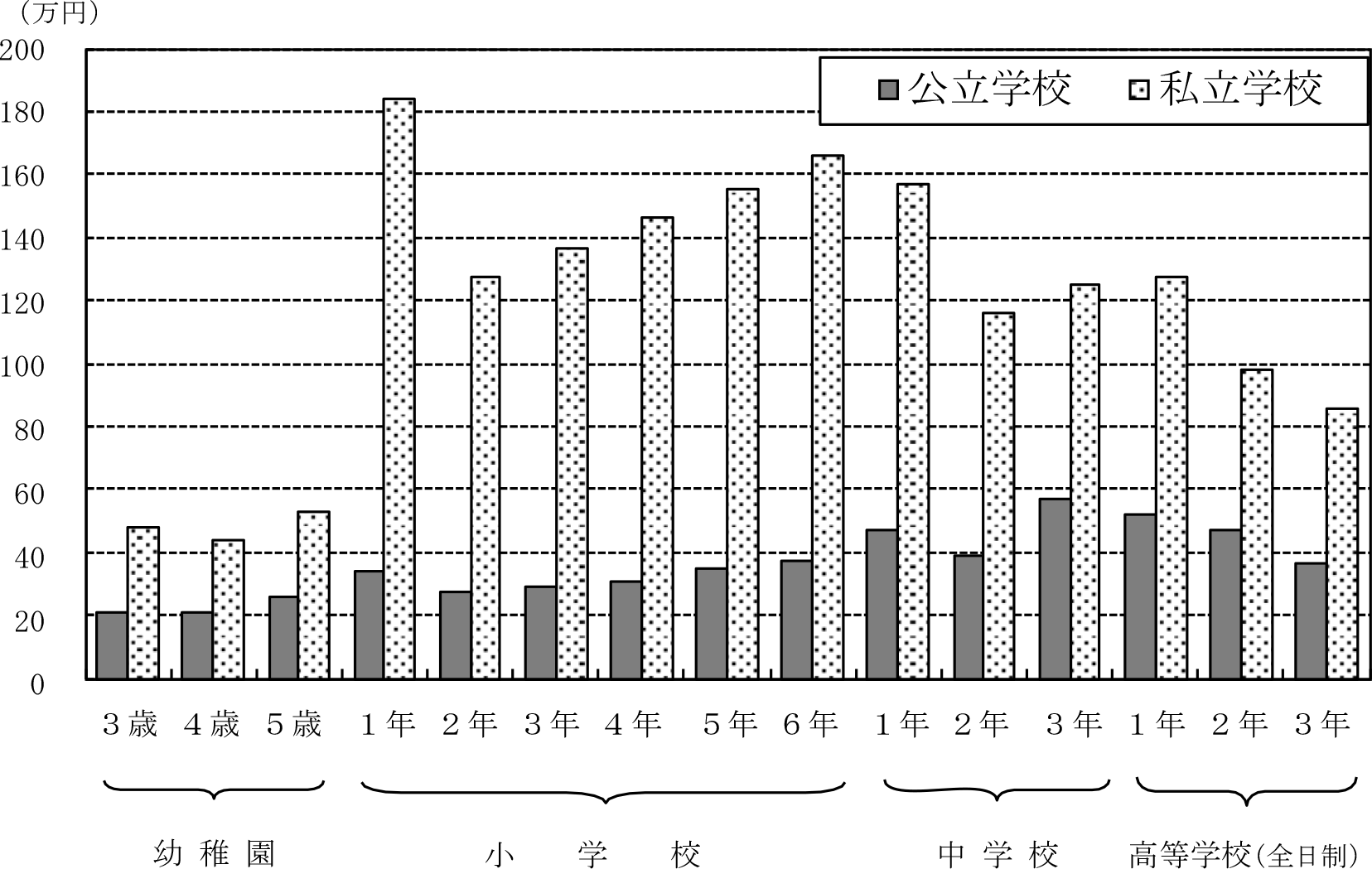

例えば、お子さまの進学1つとっても公立学校と私立学校のどちらに進むかだけでも、かかる教育費は大きく変わり、返済計画を変える要因となります。

その他の要因としては、出産などの子育てに関する出費もそれに当たります。計画と違いお子さまを授かることもあるかもしれません。

嬉しくもおめでたいことですが、出費は相当なものになりますし、ゆくゆくは先述の学費にも関わります。

また、その他多い原因としては急な病気になる場合、また自身が健康でもご両親の介護が必要になるなど、こちらも高齢者の増えた昨今では問題として増えています。

考えられる対処方法

では、住宅ローンが払えなくなりそう、払えないといった事態に陥ったとき、どうすれば良いのでしょうか?考えられる対処方法を挙げてみましょう。

1.住宅ローンの借り換え

滞納に至っていない状況なら、住宅ローンの借り換えも視野に入ります。より負担の少ない、金利の安い住宅ローンに借り換えることで、月々の負担を減らしていき、軌道修正を図ります。但し、審査は厳しいものですので、他で借り入れして滞納を免れている状況では通りません。

2.リスケジュール

借り入れをしている金融機関への返済条件の見直しをお願いする「リスケジュール(リスケとも呼びます)」があります。返済期間を延長し、月々の返済金額を減らすことや、一時的な返済猶予などをお願いし、収支の回復を図ります。

3.売却する

住宅ローンの残債がある状態では、一括返済しない限り通常売却は出来ませんが、それが難しいいわゆるオーバーローン状態(残債が売却価格を上回る状態)でも売却が可能な「任意売却(にんいばいきゃく)」という方法があります。また、「リースバック」という方法を組み合わせれば、売却してもそのまま住み慣れた家に住み続けることも可能です。

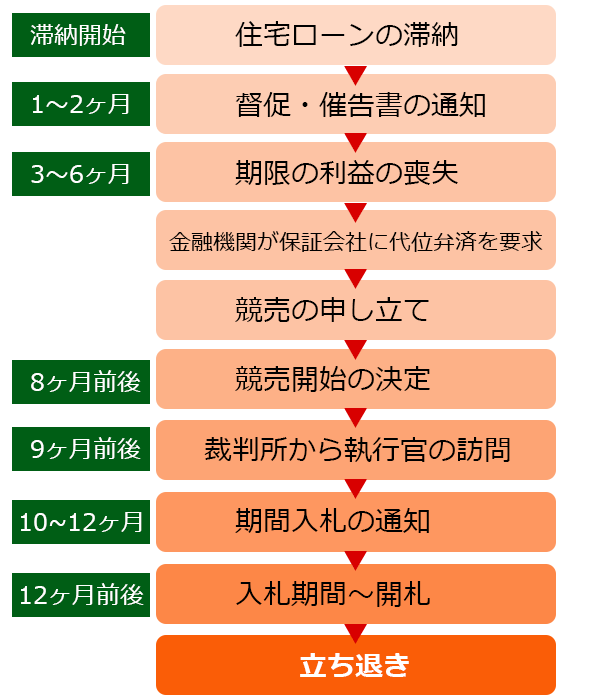

その競売は強制的に進み、最後は自宅を立ち退くことに…

ご近所の方々に知られてしまう

借金(残債)が多く残ってしまう

強制的に退去を迫られる

止めてほしくても止められない

競売にかけられると上記のような不利益と言えることが多く降りかかります。特にオークション形式で強制的に売却されますので、一般的な市場価格より安価に売却される可能性が多くあるのです。

それは、自宅を立ち退された後に返済する債務が多く残る可能性があるということなのです!

支出が増え払えなくなった方の事例

大阪府 和泉様(仮名)の場合

「家計厳しいと夫に訴えていたが聞いてくれず、妻は借金で返済続けて…」

年齢 44歳

職業 会社員

家族 妻・子供5人

住所 大阪府

月々15万円のローンで新築戸建を購入された和泉様(仮名)。当初は奥様の収入と併せ月収50万ありましたが、多くのお子様にも恵まれたこともあり奥様は育児で働けず。

支出が増えたにかかわらず、収入は減ってしまう結果に。妻は家計が厳しくなったところをカードローンで補填するようになり…。

残債 2,100万円

他の借り入れ 710万円

・お子さまが2人生まれたということで新居を購入。

・新築購入後からさらに3人の子宝に恵まれ奥様は働けず。

・支出が増えた上に収入が減り、家計は赤字になりカードローンで補填する…

・住宅ローン以外にカードローン、消費者金融の借り入れ、税金滞納で710万円の債務有り。

奥様はご主人に家計が苦しいことを伝えていましたが聞き入れられず、奥様の親族が不足分を借りる生活とカードローンでの生活が常態化していました。

このときすでに滞納は6ヶ月目に差し掛かり、債権者から競売に移行すると言われている状況で、更には住宅ローン以外にも借り入れが多いこともあり、売却後の自己破産をご提案。税金の滞納もあることから、行政へ本人と同行しつつ納税を協議しました。

その後売却は決まり、売却代金から税金の納税も行えたことでその後の負担は軽減。現在では子育ての為に購入された物件より環境の良い賃貸へ移られ、「家族7人で幸せに暮らしています」とのことでした。

売却価格 2,200万円

大阪府 野口様(仮名)の場合

「妻に大量の借金が!気付いたら住宅ローン滞納5回目で任意売却」

年齢 38歳

職業 会社員

家族 妻・子供

住所 大阪府

奥様がご主人名義のクレジットを使った大量の借金が発覚。

その時にはすでに5回目の住宅ローン滞納で、それまでの通知はご主人は知らされていなかった。その後毎月の住宅ローンの返済にも影響し滞納が始まる…。

残債 2,900万円

他借入 1,200万円

・妻がカードでの浪費で1,200万円の借金を作る。

・夫が知ったときは住宅ローンの滞納もすでに5回目。

・固定資産税滞納。さらに購入後設置した太陽光発電期のローンも滞納。

・その後離婚をし、夫は借金の精算を希望。自宅売却し元妻と子には退去をお願いする。

元奥様には、自分に非があるので、引越しの猶予があるなら退去するとの約束をいただき任意売却。

その後1ヶ月で買い主が見つかる。不動産は高く売れたものの、住宅ローンと簿外債務が多く残ったため、債務整理を弁護士に依頼し、破産の手続きする事になりました。

売却価格 2,400万円

東京都 清水様(仮名)の場合

「大赤字!不動産投資のワンルームマンション4物件が大失敗!」

年齢 50歳

職業 会社員

家族 妻・子供

住所 東京都

甘い夢を見て行った不動産投資が失敗したケース。

不動産会社の営業から「生命保険代わりに、年金収入になる」など良いことばかり言われワンルームマンションを購入した清水様(仮名)。最初は少額の赤字から始まり、その後大幅赤字に広がっていき…。

残債 8,000万円

・甘い言葉で3物件のマンションオーナーに。

・赤字が続いたとき、あと1物件買えば解消すると言われ合計4物件に。

・固定資産税も払えずカードローン等で赤字補填を続けるがもう限界。

・自己破産で自宅までも失いたくない。

投資マンション4軒で、ローン残高は合計8,000万円、4軒合わせた時価は6,000万円。

大手企業にお勤めということもあり、弁護士を紹介しました。各抵当権者とも弁護士が交渉し、住宅特則付個人版民事再生を申し立てることになり、投資マンション4件は任意売却することになりました。

結果、任意売却により投資マンション4軒は全部で6,200万円で売却。

残ったローンは個人版民事再生により、分割払いで合意でき、住宅特則付個人版民事再生で自宅を守れました。

毎月赤字の悪夢の日々から開放され、毎月決められた金額と先の見えた返済計画に清水様(仮名)も仕事に集中できるようになりました。もう借金はこりごりだそうです。

売却価格 6,200万円

京都府 石原様(仮名)の場合

「お子さまの学費がかさんでの滞納だったが実は原因はそれだけではなく…」

年齢 48歳

職業 会社員

家族 妻・子供

住所 京都府

お子様の学費がかさむなどして支出が増え、住宅ローンを滞納した石原様(仮名)。ご相談を頂いた時にはすでに5回目の滞納を迎えており時間がない状態。そして支出を詳しく調べると意外な事実も発覚し…。

残債 2,900万円

・原因はお子さまの学費など支出の増加。家計は奥様が管理。

・生活状況をチェックすると奥様の使い込みが発覚。

・滞納はすでに5回を過ぎ次回6回目の状況。

・ご主人のお父様が保証人の可能性。負債残れば影響出る可能性も。

残債務を確認すると2,900万円、物件は3,000万円前後で売却可能な査定金額。

お話伺いながら生活状況をチェックすると、使途不明な支出があり、確認すると奥様がご主人に内緒で使い込みをしていた事実も発覚。

とにかく期限の利益喪失の恐れもある状況の為、まず遅れながらでも返済を継続し、期限の利益喪失前に売り出しを開始して、長期化するようなら任意売却に切り替えるよう提案する。

その後、売却にかかる諸費用なども考慮し、3,200万円で販売開始。そして3ヶ月目が経過し100万円値下げ、その後具体的な商談無いまま4ヶ月目を迎えるも、50万円値下げしたところで売却成就。遅れながらも継続返済もされていたので残債務も減っており、無事に完済できました。

売却価格 3,050万円

愛知県 村上様(仮名)の場合

「事業不振の中子供の教育資金の為に自宅をリースバック」

年齢 49歳

職業 会社経営者

家族 妻・子供(2人)

住所 愛知県

村上様(仮名)は49歳の会社経営者。お二人のお子様の進学などで教育資金が必要に…しかし村上様の事業は競合増加などの逆風で不安定に。そこで自宅を売って住み続けるリースバックを希望する。

残債 340万円

・村上様は49歳の会社経営者。奥様も正社員として働かれている。

・上のお子様が大学、下のお子様が高校に進学でお金が掛かり、教育資金が必要に。

・事業は不振で収入は不安定な状態。

・不動産屋の査定では仲介1,500万円前後、買取で1,100万円。

・希望は住み続けたい。手元に500万円残し家賃5,6万円希望。

残債額と手元希望資金、諸経費を合わせ1,000万円の売出価格にてセール&リース(リースバック)を提案。家賃については、希望金額より高くなることを説明。

そもそもの目的である教育資金を優先するため、ご主人様と奥様同意。時間的な余裕が無い状況で、セール&リース(リースバック)する不動産業者や投資家に本物件を紹介。

セール&リース(リースバック)する業者が検討エリア外や購入希望金額が満たない中、地元不動産業者より900万円、家賃75,000円/月、買戻し価格購入金額同額での好条件を頂き、投資家が購入。無事に教育費用や一部事業資金に充てる事が出来ました。

売却価格 900万円

早い対応が問題解決の近道です。

【関西相談員 古家 充久】

≫ 相談員の詳細を見る

気づいた時には取り返しのつかない状態に…というケースが多いですが、「返済が苦しくなってきたな」と、感じられたら、できるだけ早いタイミングで、先に挙げた方法で対処していくことが必要です。

もし、今の状態がどんな事態なのか、どう動いたら良いかわからない…ということでしたら、私たちの無料相談窓口をご利用下さい。

今、どんな状況で、どう動いたら良いかを考え提案することも出来ますし、もちろん解決のためのお手伝いもすぐに着手する事が可能です。まずはお気軽にご相談ください。

任意売却で解決できます。

任意売却とは、強制的に進められる競売と違い、自宅をあなたの意志で売却でき(債権者の同意を得て)、また、残債務もあなたの返済しやすい金額で、分割で返済することも認めてもられる方法です。

任意と付くように、自分自身の意志で売却するということは、競売の様に業者間のオークションのような状態ではなく、通常の一般客に販売しますので、一般的な市場価格での売却が見込め、より残債務を少なくできます。それはその後の生活も大きく変わることなるといえるでしょう。

詳しくは私たちの無料相談窓口からご質問ください。まずはすぐにでも相談することをおすすめ致します。

関連コンテンツ

※任意売却について詳しくはこちら↓

任意売却とは?専門家がわかりやすく解説

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠

こちらの記事も人気です