競売を避けるための親子間・親族間売買|任意売却での進め方

この記事を読んでわかること

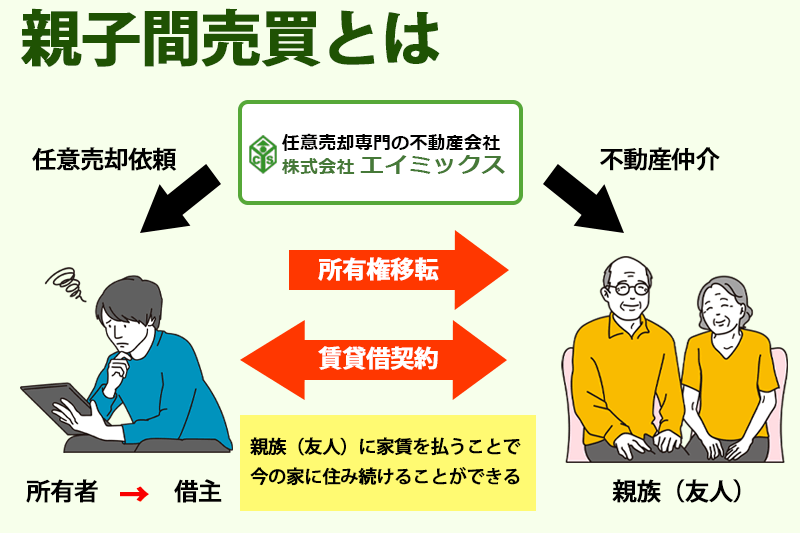

1.親子間売買・親族間売買とは?

ご両親、親族または友人に自宅などを購入してもらう売買方法で、親族(友人)に購入してもらうことで、今の家にそのまま住み続ける可能性もある方法です。またこれと同じような方法で、今度は親族ではなく、個人投資家などに購入してもらい、賃料を払うことで住み続ける方法をセールアンドリース(リースバック)といいます。

ただ、この親子間売買は、購入に住宅ローンを使う場合には、銀行など金融機関の融資の審査が非常に厳しいものになる傾向で、「親族が購入資金を用立てられるか?」が大きな問題となってきます。この問題で親子間売買は断念し、いわゆるリースバックに切り替えるという場合も多くあります。

| 細貝 和弘(ほそがい かずひろ) 宅地建物取引士 公認不動産コンサルティングマスター 2級フィナンシャルプランニング技能士 賃貸不動産経営管理士 相続診断士 大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。 | |

| ≫ 相談員の詳細を見る | ||

住宅ローンを滞納していて、もう払えないが家にはどうしても住み続けたいという場合に、親子間売買や親族間売買を検討される場合があります。

例えば、親が定年退職後に年金だけでは住宅ローンが払えなくなってしまったなどの場合に、任意売却で自宅を子供に売却して、子供と同居もしくは息子から借りてそのまま住み続けるなどの方法です。

ただし、家には住宅ローンの債権者の抵当権が設定されていますので、住宅ローンが払えなくなれば自宅は競売にかけられるか、任意売却で売却せざるを得なくなります。

そこで、任意売却で子供や親族などに買い取ってもらうことで、家に住み続けられないか?と検討することになるのが親子間売買の大まかな流れです。

ここでは、私たちが解決してきた経験上から学んだ問題点や、うまく進めるための方法など任意売却で親子間売買するときのポイントについてご説明致します。

2.親子間(親族間)でも任意売却での売買をするには?

債権者の許可があれば可能です。

住宅ローンが残っている場合には、銀行や金融機関の抵当権が設定されています。抵当権が残ったまま親子間売買しても、競売にかけられてしまったら意味がないので、親子間売買の時にも通常の売却時と同じく抵当権を抹消してもらう必要があります。

そのためには、債権者に対して、

- ①任意売却できる金額の許可をもらう

- ②親子間売買(親族間売買)の許可をもらう

という2段階の許可が必要になります。

通常の任意売却で第三者に売却する場合は②は必要ありません。あくまで任意売却で親子間売買するためには、上記①と②を債権者が了承する必要があるということです。

任意売却を行う際に親子間売買で債権者の許可を取るポイント

債権者にとってまず大事なのは売却価格である

売却価格を債権者はもっとも重視するというところがポイントで、

- ①実勢価格(市場取引価格)であること

- ②不動産業者が仲介してきちんとした売買契約を締結していること

- ③市場での相場価格がわかる査定書や不動産鑑定書を作ること

の3つがあげられます。

極論を言うと住宅ローンを滞納している状況で債権者の立場からすると1円でも多く返済してもらえるのであれば、別に買主は誰でも構わないということになります。

例えば、物件の売却価格が2000万円でローンの残債が1800万円というようにアンダーローンの状態なら売却によって残債は全て精算されますので、債権者側にとってはそれが親子間売買でもなんでも反対する理由は全くありません。

そして、物件の売却価格が2000万円でローンの残債が2500万円あるというようなオーバーローン状態であっても、適正な市場取引価格での売却であれば、債権者に応諾してもらえる可能性は十分にあるといえます。結局債権者にとっては、競売よりマシな回収額であれば買主が子供や親族であっても検討する価値はあるということです。ここでの注意点は、不動産業者などの第三者が仲介して、きちんとした書面作成しなければ、公正な取引として信用されない可能性があるということです。

介手数料はかかりますが、そこは親子間売買で住み続けるための経費と考えて、任意売却を専門とする不動産業者への依頼は必須だといえます。

3.任意売却で親子間売買を行う際にローンは使えるのか?

使えるが容易ではなく「ポイント」があると言えます。

任意売却において親子間売買を実施する際にもう一つ大切な事が、買主である子供や親族が売買代金を用立てられるかどうかという点です。

ようやく任意売却での親子間売買に対して債権者の許可を得られたとしても、肝心な売買代金を用意できなければ売買できません。

現金一括で用意できるくらい資金的な余裕があれば心配ないのでしょうが、なかなかそういうわけにもいかないことがほとんどです。やはり買主側、ここでいう子供や親族側は親子間売買で買い受けるためのローンの借入を検討せざるを得ないでしょう。

銀行や金融機関の親族間売買への融資基準は?

親子間売買に対する融資審査は一般的に厳しい

不動産会社を介さずに個人で相談に行ってもローン審査すらしてもらえない場合もざらにあります。なぜ親子間売買への融資審査が厳しくなるのかというと、

- ①親子間売買では実際に売買が行われているかどうかが怪しい

- ②住宅ローンという名目で借りて別の目的に流用される恐れがある

- ③一般の市場取引価格で売買されていない可能性がある

- ④保証会社が親子間売買を嫌い保証契約しないことが多い

- ⑤その後に自己破産の詐害行為(財産隠し)などに巻き込まれる恐れがある

などの理由からです。

なのできちんとしたノウハウのある任意売却専門の不動産会社に第三者として仲介してもらうことが重要なのです。

逆に任意売却の親子間売買でもローン審査に通りやすくなるポイントとしては、

- ①きちんとした不動産会社が第三者として仲介して売買契約を締結する

- ②買主(子供や親族)の年収や勤務先、勤続年数や借り入れ状況などが良好

- ③売買代金の全額借入(フルローン)ではなくいくらかの自己資金の用意ができる

- ④市場取引価格(実勢価格)による公正価格での売買だと認められる

- ⑤家自体にローンの担保としての資産価値がある

- ⑥場合によっては連帯保証人を立てられる

- ⑦大手都銀よりも地銀、信金、信組、もしくはノンバンクのほうが金利は上がるが、融資審査が通りやすい

- ⑧原則、融資審査時点で親子が同居していない

などが親子間売買でローン審査に通りやすくなるポイントとなります。あくまですべてを満たさなければいけないというわけではなく、融資審査基準は金融機関によってまちまちなので、クリアできている項目が多いほど融資審査に通りやすくなりますよということです。

4.任意売却の親子間売買は不動産会社に依頼すれば大丈夫か?

必ず任意売却専門の不動産会社に仲介を依頼しましょう。

任意売却で親子間売買する際に、住宅ローンの融資審査に通るかどうかは、仲介に入る不動産業者の力量がかなりのウエイトを占めます。ただでさえ親子間売買だけでも大変なのに、任意売却で債権者との交渉が必要となるからです。

どうしてもうまくいかない場合

不動産会社に一度買い取ってもらってから買う方がいい場合もある。

どうしても親子間売買したいがうまくいかない場合に、仲介に入っている不動産会社が一度買い取ってから、再度子供や親族に売却する方法を提案することでうまくいく場合もあります。親子間売買(親族間売買)を成功させるためには、実績も多くありノウハウも豊富な任意売却の専門不動産会社に依頼することが大切なことがよくわかると思います。親子間売買(親族間売買)をご検討であればぜひご相談下さい。

あなたに一番よい形でご提案させて頂きます。

5.リースバックという方法

それでも親子間(親族間)売買が不可能となった場合、もう一つの方法として「リースバック」があります。

簡単に言うと、親子など親族ではなく、個人投資家など投資家に購入してもらい、賃貸として住み続ける方法です。この方法ですと親子間売買するより進めやすいのですが、住宅ローンの返済に困っている状況ですと、「リースバック」自体を断られることもあるようです。大手のリースバックを専門に行なっているところでは「お断りすることがある」としっかりと明記されているので安心ですが、明記されていないところもあるので、こちらも「任意売却」を専門に行っている業者に「リースバック」を依頼することがポイントとなってきます。

より詳しいお話は、お気軽に無料相談窓口にお問い合わせ下さい。よりわかりやすくご説明致します。

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠