離婚後、住宅ローンの残った家にそのまま妻が住む場合

この記事を読んでわかること

- 1. 離婚後にトラブルを招く選択とは?!

- 2. 最も怖い「競売」のリスク

- 3. どんな解決方法があるのか?

- 4. 大切なのは契約内容の確認

『離婚後も住宅ローンを支払いながら住み続ける』『自分はマイホームを出るが、返済が終わるまで慰謝料や養育費の代わりに自分の債務分は払っていく』…というようなご事情などから、夫・妻・ご夫婦のどちらかが自宅に住みながら支払いを続けるという方も多数いらっしゃいます。

しかし、社会情勢、金融情勢の変化が激しい昨今、ライフスタイルの変化等により、その後支払うことが困難になり、ある日突然、音信不通だったパートナーの返済問題が発覚し、その時には“もう不動産競売しか選択肢がない”といった事態に陥るケースが多々発生しているのです。

|

細貝 和弘(ほそがい かずひろ) 宅地建物取引士 公認不動産コンサルティングマスター 2級フィナンシャルプランニング技能士 賃貸不動産経営管理士 相続診断士 大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ、銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々、300件以上をコンサルティングしてきた任意売却の専門家。 |

|

| ≫ 相談員の詳細を見る | ||

離婚後にトラブルを招く選択とは?!

いざ離婚という結論に至ったとき、まずお二人の間で決めなければいけないのが、夫と妻そしてお子様が「どこに住むのか」という点になるのではないでしょうか?

この場合に「子どもの生活環境を変えたくない」との理由で、お子様がそのまま自宅に住み続けることを前提に、その家に残るのは誰か?を決めることが多く見られます。

不動産と住宅ローンの名義人本人が住み続ける場合

住むのが名義人本人の場合は問題なし

妻が家を出て行き、不動産と住宅ローンの名義人(夫)とその子どもたちが家に住み続けるという場合、不動産のローン支払いの義務を負う人と住人が同一人物になりますので、名義変更などする必要もなく問題が少ない状況と言えます。

しかし、逆になるとトラブルがかなり起こりやすいケースです。

「住宅ローンの支払いを慰謝料(養育費)の代わりに」といった要望を夫側が提案することがよくあります。

しかしこの約束は、パートナーのその後が見えない中ということもあり、転職や減給、最近では働き方改革や、ライフスタイルの変化などの滞納の危険性を考えると、非常にリスクの大きい選択肢と言わざるを得ません。

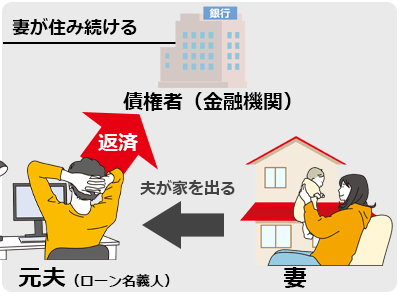

夫が出て行き妻が夫名義の住宅ローンの残った家に住む場合

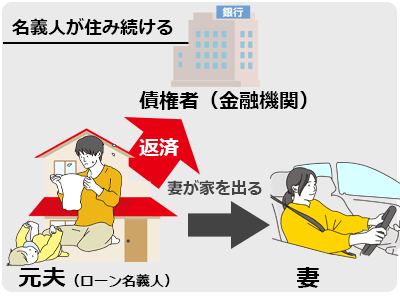

残った妻に大きなデメリットが

妻側が経済的に不安定な部分も多く、新たに住宅ローンを組んで新居に住むことは難しい為、もともと住んでいた自宅を、元夫の名義のままで住み続けるという行為がよくあります。

妻側には、家賃支払い、引越しによるお子様の転校など生活環境の変化、といった心配がなく、妻とその子供たちが変わらず自宅に住み続けられます。

とてもメリットが大きいと一見思われませんか?

しかし、別れた夫がその後ローン返を滞納したり、夫が自宅を売却する際には、妻は突然その家から出て行かざるを得なくなってしまう、という大きなデメリットがあるのです。

大きなここでの問題点は、実際その家に住んでいる妻は、「家に関する事で何の権限も無い」というとても不安定な状況を作り出してしまっているということです。

ある日突然、支払っているはずの元夫と連絡がつかなくなり、知らない間に競売申立てをされてしまって、強制的に家を出ていかなくてはならなくなる…ということも往々にして起こり得るからです。

「養育費代わり」が招く大きなリスク

中には、慰謝料や養育費の代わりに、妻をそのまま住まわせ、ローンは自身が払い続けると約束することもあるようですが、あくまでも住宅ローンというものは、銀行など金融機関から金銭を借りることで、慰謝料や養育費という夫婦間の約束事とは異なるものです。

例えば、養育費や慰謝料を払えなくなったとしても、お住いの家を失うと言うことにはなりませんが、住宅ローンの返済は、それができなくなると、今お住まいの自宅を失うことになるからです。

では、さらに名義人が夫であり、妻がその連帯保証人となっている場合はどうなるのでしょうか?

夫が支払いを滞納すると、返済を求める「督促」は、現在自宅に住み続けている元妻に届きます。

この場合に、そのまま自宅に住み続けるには、そもそも養育費や慰謝料を貰えるはずの元妻が返済することとなります。

連帯保証人という立場は、離婚したからといって解消ということにはならず、妻の方には、ただリスクだけが残ります。

2.最も怖い「競売」のリスク

競売になり、様々な不利益が降りかかる!

ご近所の方々に知られてしまう

借金(残債)が多く残ってしまう

強制的reに退去を迫られる

止めてほしくても止められない

そのまま自宅の処分問題を解決せずに放置していると、あなたの知らない間に滞納が重なり競売にかけられる…という事態にならないとも限りません。

万が一競売にかけられると、いま挙げたような、あなたに不利益となることが多く降りかかってきます。

また、連帯保証人になっている場合は、競売が進められてしまうと、市場価格より安価に売られる可能性が非常に高くなり、自宅を立ち退かされるだけでなく、さらにあなたに「多く残った債務」という不利益が降りかかる可能性があります!!

関連コンテンツ

3.どんな解決方法があるのか?

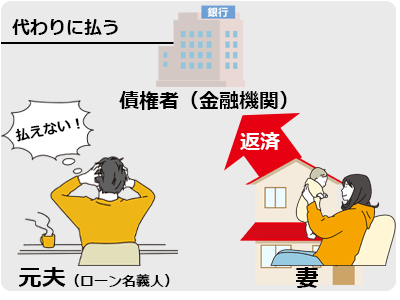

住んでいる妻が夫の代わりに返済する

この方法も考えられますが、他人の名義になっている住宅ローンを返済していくことになり、問題が起こりやすい状況であることに変わりはありません。

夫が妻の知らないところでローンの滞納を重ねてしまい、期限の利益を喪失した場合などは、もう分割で払うことすらもできないからです。

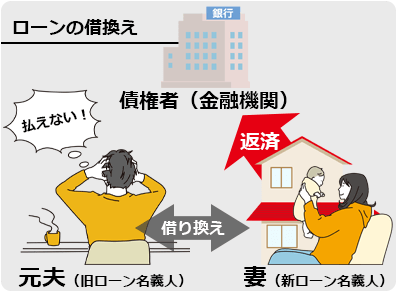

住宅ローンを妻名義で借り換える

この場合は、妻側が支払い続けることとなり、夫側の返済などのデメリットはなくなります。

とはいえ、新たに妻側が審査を通過する必要があり、妻側には、勤続年数などしっかりと安定した収入が求められることになります。

アルバイトやパートでは不安定と判断される上に、年収面でも審査は厳しいものになるでしょう。

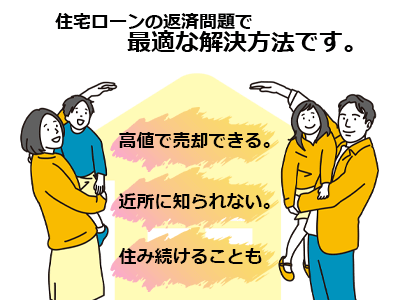

任意売却を検討する

できる限りお互いの負担を減らす方法を

それには任意売却によって返済してしまい、リセットして片づけてしまうという方法があります。離婚のタイミングで後に憂いを残さない一番すっきりする解決方法です。

本来であれば、残債が自宅の売却額を上回る状態の場合、残債分を一括返済しなければ、銀行に抵当権の抹消に応じてもらえずに不動産を売却することはできません。

しかし、任意売却では、債務者・債権者(金融機関など)との話し合いによって債権者の了承を得て、残債を下回った状態であっても売りに出すことが可能となります。

この場合の任意売却後の残債の支払いは、金融機関と協議の上で収入に応じた返済額を設定し直すことが可能となり、ローン全額を支払っていくよりもリスクを小さくすることができるのです

4.大切なのは契約内容の確認

お住まいの不動産の契約の内容も把握しておかないと、冒頭でお話したように競売しか選択肢が無くなるような大きな問題に発展します。

今の住宅ローンの契約内容は、夫婦のどちらの名義なのか?共同名義(共有名義)なのか?連帯債務なのか?などの「債務を誰が負っているのか」を不動産の契約時の書類などを整理し、しっかりと確認しましょう。

特に住み続けることをご希望の場合は、後々取り返しが付かない状況になってはいけませんので、現在自分が置かれている状況を理解する意味でも、しっかりと不動産の関係書類を確認し、内容を把握しておきましょう。

| 組み合わせ1 | 夫 | 主債務者 | |

|---|---|---|---|

| 妻 | 連帯保証人 | ←主債務者が返済不能になると返済請求が来る |

| 組み合わせ2 | 夫 | 連帯債務者 | 同等の返済義務あり |

|---|---|---|---|

| 妻 | 連帯債務者 | 同等の返済義務あり |

| 組み合わせ3 | 夫 | 主債務者 | 返済義務あり |

|---|---|---|---|

| 妻 | なし | 返済義務なし |

住宅ローンの契約では、連帯債務者になっているのか、連帯保証人になっているかで何パターンかの組み合わせがありますが、ご自身の状況を事前に理解・把握することは重要です。

ポイント

共有名義、連帯債務などは元夫(妻)の協力が必要

離婚するときのご自宅の住宅ローン問題が「売却」でスムーズに解決できるとなったとしても、いざ売却しようとした時に元夫(妻)の同意が得られないと話は前に進められません。

また、既にどちらかがお住まいを出られていて連絡が取りにくい、取りたくない、または会話が出来る状態でない…など色々な状況から困難な事態に陥ることもあるかもしれません。

そんな場合も考えて、出来れば可能な限りご夫婦で話し合う時に、早い段階で取り決めする、などの工夫が必要となってくるでしょう。

お互い顔を合わせたくない…

エイミックスがお二人の間を取り持ちます。

問題が大きくなってしまったケースでは、「顔を合わせたくない」「面倒になり連絡もしていない」など連絡をとって確認する、解決に取り組むことをしていなかった事が原因の場合がほとんどです。

そんな場合は、私たちが夫婦お二人の間に入って話を進めることも可能です。『相手にもう関わりたくない』『相手に連絡しづらい』といったことなどから問題を後回しにしてしまわないために、手遅れになる前に、まずはお気軽にご相談ください。

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠

Q&A(よくある質問)

皆さまからのよくいただく質問・疑問をまとめました。

Q.離婚を機に自宅の売却を考えています。住宅ローンがまだあるのですが、売却できるでしょうか?

A.残債が売却後も残る、いわゆる「オーバーローン状態」の場合、通常の売却方法では売却できません。

エイミックスが専門に行なっている「任意売却」(にんいばいきゃく)なら売却できます。任意売却は、交渉により残債務も大幅に圧縮した金額で返済が可能になったり、現在の状況で無理なく返済できる額(例えば月1万円程度)での分割返済に応じてもらえることもあります。

Q.養育費、慰謝料の代わりとして住宅ローンを払い、元妻と子供をそのまま今の家に住ませたい。

A.リスクが非常に高い方法です。

夫婦お互いにその後の生活環境の変化は予想できません。収入が減り、返済が困難な状況に陥った場合、競売になり、残された元妻やお子様が強制的に立ち退きに至ることも考えられます。しかし方法はあります。任意売却後も住み続けられる「リースバック」などの方法もありますので、ぜひご相談ください。

Q.夫名義の返済中の住宅ローンを名義変更できますか?

A.名義変更は簡単には出来ません。労力など考えると、いっその事、売却してしまい、新たに購入したほうが早いというレベルです。この問題は、時間をかけすぎると取り返しのつかない状況にもなりかねません。

まずは私たちにご相談ください。今の状況から最適な解決方法を導き出します。

Q.連帯保証人というのは解除できるんですか?

A.基本的に、連帯保証人は離婚しても解除することはできません。例えば、元夫の返済能力なくなれば、元妻が代わりに払わなければならなくなるということです。

解決方法は専門家にお任せください。スッキリと解決するには、任意売却などの方法もあります。ぜひお気軽にご相談ください。

関連コンテンツ