任意売却とは?競売との違いやメリット・デメリットを専門家がわかりやすく解説

このページでわかること

- 任意売却の基本(競売との違い、仕組み、対象者)

- メリット・デメリットと競売のリスク比較

- 手続きの流れと成功のポイント

- 実際の成功事例とお客様の声

- 地域別任意売却ガイド(大阪、東京など)

- 成功させるために知っておくべきこと

- よくある質問(FAQ)と専門家の回答

監修者

細貝和弘(ほそがいかずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。20年以上にわたり、銀行、信用保証会社、債権回収会社、破産管財人弁護士をサポート。住宅ローンの返済に困窮した方々の相談を300件以上解決した任意売却の専門家。

≫ 細貝の詳細プロフィール破産もせず、競売にもかけられず、場合によっては住宅ローンを数十分の一程度に圧縮できる方法があるのをご存じでしょうか。

出典:「住宅ローン破綻は任意売却で解決できる」貝阿彌佳則 著(幻冬舎)

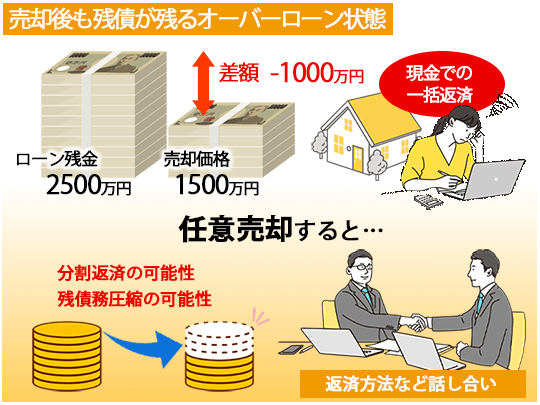

任意売却とは、住宅ローンの返済が困難になった場合、競売や自己破産を避けるための解決策です。「任売(にんばい)」とも呼ばれ、金融機関の合意を得て、所有者が自らの意思で自宅や不動産を売却する方法です。売却後も残債務が残る場合、無理のない分割返済を交渉できるため、生活再建に有利な選択肢です。

エイミックスは、20年以上の実績と500件以上の相談解決実績を持つ任意売却の専門家です。このページでは、任意売却の基本、メリット・デメリット、流れ、成功事例、地域別ガイドやよくある質問を2025年最新情報でわかりやすく解説します。住宅ローン問題にお悩みの方は、ぜひ最後までご覧ください。

🏠 競売のリスクを今すぐ回避!無料相談はこちら 🏠

1. 任意売却とは?基本をわかりやすく解説

任意売却は、住宅ローンの返済が困難になった方が競売を回避し、生活を再建するための方法です。金融機関の合意のもと、所有者が自ら不動産を売却し、残債務を無理のない範囲で返済できるように調整します。以下では、任意売却の基本、競売との違い、仕組み、対象者をわかりやすく解説します。

1-1. 任意売却と競売の違い

任意売却と競売の最大の違いは、「所有者の意思で売却できるか、裁判所による強制売却か」です。任意売却は、所有者が主導して市場価格に近い価格で売却でき、プライバシーや生活への影響を最小限に抑えられます。一方、競売は裁判所が強制的に進めるため、以下のようなデメリットがあります。

- 低価格での売却: 競売は市場価格の50~70%で落札されることが一般的。

- プライバシー侵害: 競売情報が公開され、近隣や知人に知られるリスク。

- 強制退去: 新しい所有者から立ち退きを求められる可能性。

任意売却と競売の比較表

以下の表は、任意売却と競売の主な違いをまとめたものです。ともに住宅ローンの残債務は2,000万円と仮定しています。

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格に近い(例: 1,800万円) | 市場価格の50~70%(例: 1,200万円) |

| プライバシー | 一般売却と同様、目立たない | 裁判所やネットで公開 |

| 売却の主体 | 所有者の意思で進行 | 裁判所が強制執行 |

| 残債務 | 交渉で減額や分割可能 | 高額な残債が残る可能性 |

1-2. 任意売却の仕組みと特徴

任意売却は、住宅ローンの滞納が続くと発生する「期限の利益の喪失」や「代位弁済」後に、競売を回避するために行う売却方法です。以下は、任意売却の仕組みと特徴です。

期限の利益の喪失と代位弁済

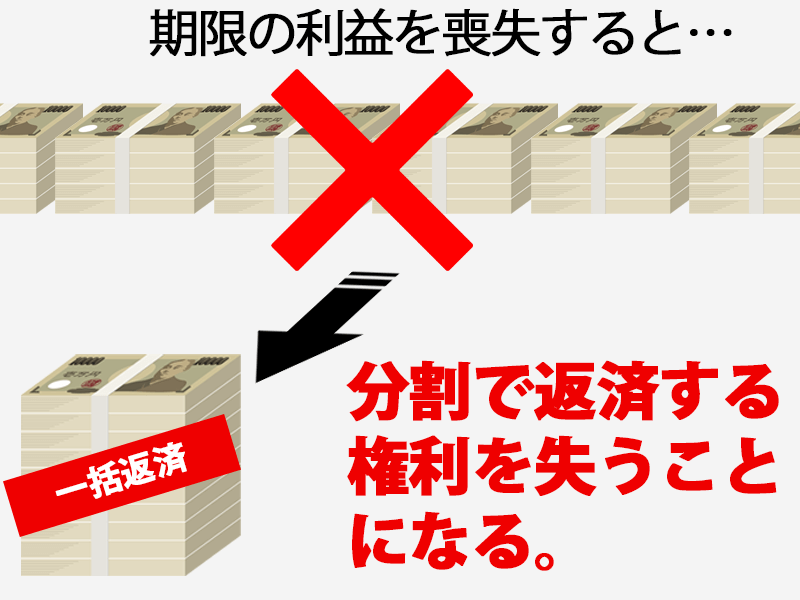

住宅ローンを3~6か月滞納すると、金融機関は「期限の利益(分割返済の権利)」を喪失させ、一括返済を求めます。支払えない場合、保証会社が代わりに債務を立て替える「代位弁済」が発生し、競売手続きが始まります。任意売却は、このタイミングで所有者が自ら売却を進める方法です。

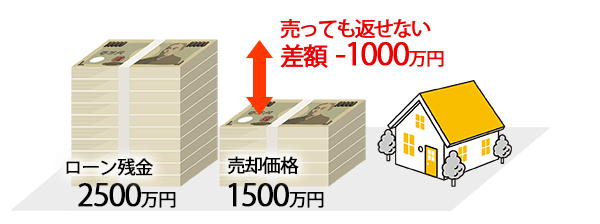

オーバーローンでも売却可能

住宅ローンの残債が売却価格を上回る「オーバーローン状態」でも、任意売却は可能です。金融機関の同意を得て抵当権を解除し、市場価格で売却することで、競売より高値で売却でき、残債務を軽減できます。

債権者も積極的に協力

任意売却は、競売より高値で売却できるため、債権者(銀行や保証会社)にとっても回収額が増えるメリットがあります。住宅金融支援機構も任意売却を推奨し、「任意売却に関する申出書」を送付するなど、積極的にサポートしています。

1-3. 任意売却を利用できる人

任意売却は、以下のような状況にある方が利用できます。早期相談が成功の鍵です。

- 住宅ローンを滞納中の方: 3~6か月の滞納で督促を受けている場合。

- 競売通知を受けた方: 裁判所から競売開始決定通知が届いた場合。

- 代位弁済の通知を受けた方: 保証会社が債務を立て替えた場合。

- オーバーローン状態の方: 売却価格がローン残債を下回る場合。

- 税金や管理費を滞納中の方: 固定資産税やマンション管理費の未納で差押えリスクがある場合。

- 収入が減少し返済が困難な方: 離婚、転職、コロナ禍などで返7済が厳しい場合。

🏠 あなたは任意売却の対象?無料で診断! 🏠

2. 任意売却のメリット・デメリット

任意売却は競売に比べて多くのメリットがありますが、デメリットも理解しておくことが重要です。以下では、メリット・デメリットを詳細に比較し、競売のリスクとの違いを解説します。

2-1. 競売より有利なメリット

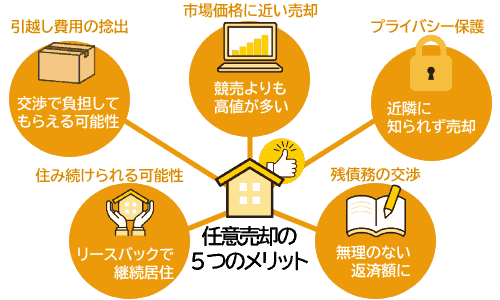

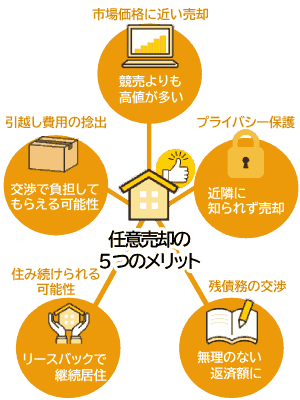

任意売却のメリットは、所有者の意思を尊重し、生活再建をサポートすることです。主なメリットは以下の通りです。

- ✔ 市場価格に近い売却: 競売の50~70%に対し、市場価格近くで売却可能。

- ✔ プライバシー保護: 一般売却と同様、近隣に知られず売却。

- ✔ 残債務の交渉: 残債を減額または分割返済に調整可能。

- ✔ 住み続けられる可能性: リースバックで売却後も賃貸として居住可能。

- ✔ 引越し費用サポート: 債権者との交渉で引越し費用を確保できる場合も。

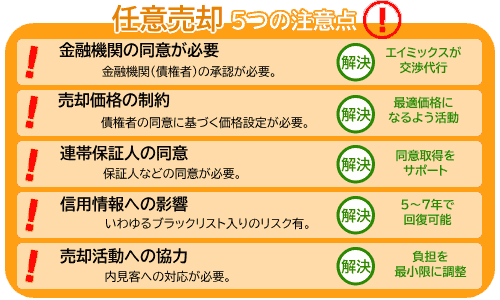

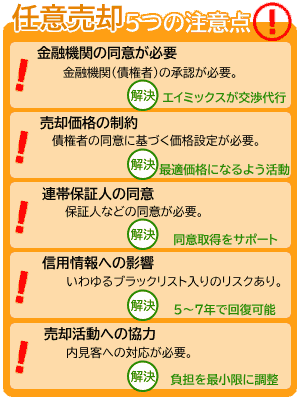

2-2. 注意すべきデメリット

任意売却には注意が必要な点もあります。以下のデメリットを理解し、専門家と相談しながら進めましょう。

- 金融機関の同意が必要: 抵当権解除には銀行や保証会社の承認が必須。

- 売却価格の制約: 債権者の合意に基づく価格設定が必要な場合も。

- 連帯保証人の同意: 連帯保証人や担保提供者の同意が求められる。

- 信用情報への影響: 滞納によりブラックリストに登録される(5~7年で回復)。

- 売却活動への協力: 内見対応など、所有者の協力が必要。

2-3. 競売のリスクとの比較

競売に進むと、所有者にとって大きなリスクが生じます。任意売却を選択することで、以下のリスクを回避できます。

- 低価格売却: 競売は市場価格の50~70%で落札され、残債務が増える。

- プライバシー侵害: 競売情報が公開され、近隣に知られるリスク。

- 強制退去: 新所有者から立ち退きを求められる。

- 引越し費用なし: 競売では引越し費用が確保できない場合が多い。

任意売却なら、市場価格での売却、プライバシー保護、残債務交渉が可能です。早期相談で競売を回避し、生活再建の第一歩を踏み出しましょう。

🏠 競売のリスクを今すぐ回避!無料相談はこちら 🏠

3. 任意売却の流れと成功のポイント

任意売却は、専門知識とタイミングが成功の鍵です。以下では、相談から売却完了までの流れ、必要な書類、成功のためのポイントを解説します。

3-1. 相談から売却までの流れ

任意売却は、早期相談が重要です。滞納が続くと競売手続きが始まり、選択肢が狭まります。以下は一般的な流れ(目安:3~6か月)です。

競売を避けるタイムリミット

住宅ローンを3~6か月滞納すると、「期限の利益の喪失」となり、競売が予告されます。

5か月目以降は急いで相談を!

3-2. 必要な書類と準備

任意売却をスムーズに進めるには、以下の書類を準備してください。エイミックスでは書類収集のサポートも行います。

📌 初期に必要な書類

- 住宅ローン残債明細書(金融機関): ローン残高と支払い状況を確認。

- 登記簿謄本(法務局): 所有者や抵当権を確認。

- 住宅ローン契約書(金融機関): 契約内容を確認。

📌 売却時に必要な書類

- 不動産査定書(不動産会社): 市場価格を評価。

- 任意売却申出書(金融機関): 任意売却の承認を申請。

- 固定資産税納付書(市区町村): 税金の滞納状況を確認。

📌 状況に応じた書類

- 収入証明書(勤務先・税務署): 残債返済計画に必要。

- 連帯保証人同意書(債権者経由): 連帯保証人の承認が必要な場合。

書類準備が複雑な場合、エイミックスが代行サポートします。まずはご相談ください。

🏠 書類準備をサポート!無料相談はこちら 🏠

3-3. 成功のための専門知識

任意売却は、専門的な交渉力と経験が不可欠です。以下のポイントを押さえることで、成功率が上がります。

- 早期相談: 滞納3か月以内の相談で選択肢が広がる。

- 債権者交渉: 銀行や保証会社との交渉を専門家に委託。

- 適切な価格設定: 市場価格と債権者の合意をバランス。

- 専門家の選定: 任意売却の実績豊富な不動産会社を選ぶ。

- 引越し費用交渉: 債権者から費用を確保する交渉をサポート。

エイミックスは、20年以上の実績で500件以上の任意売却を成功させています。専門チームがすべてのプロセスをサポートします。

🏠 任意売却を成功させたい方へ!無料相談 🏠

4.任意売却の成功事例

🏠ケース1:住宅ローン滞納で競売寸前→任意売却で生活再建に成功!

Aさん(50代・会社員)

🆘 相談者の状況:

50代の会社員Aさん。リストラにより収入が激減し、住宅ローンの支払いが3か月滞納。債権者から競売の通知が届き、不安な日々を過ごしていた。

💡 エイミックスの対応:

- ✅ 債権者と交渉し、競売を回避

- ✅ 適正価格での任意売却を実現

- ✅ 引越し費用の確保をサポート

📊 ビフォーアフター:

競売の場合

売却額:約850万円

債権者からの督促が続く

任意売却の場合

売却額:約1,200万円(350万円UP)

残債務の分割返済を交渉

😊 Aさんの感想:

「最初は不安でしたが、エイミックスさんに任せて本当に良かったです。

競売を回避できただけでなく、残債の交渉や引越し費用の確保までサポートしてもらえました!」

📞「自分も競売を回避したい!」という方へ

🏠 ケース2:住宅ローン返済が困難に…物件の強みを活かし高値売却!

Cさん(60代・自営業)

🆘 相談者の状況:

Cさんは長年自営業を営んでいましたが、コロナ禍の影響で売上が減少。住宅ローンの返済が難しくなり、滞納が2か月続いていました。

「このままでは競売になってしまうかも…」という不安を抱えながら、売却を決意。

しかし、築25年の中古マンションだったため、不動産会社の査定では「リフォームしないと売れない」「相場より低い金額になる」と言われてしまいました。

💡 エイミックスの対応:

- ✅ 「立地・間取り」の強みを活かし、ファミリー層向けに訴求

- ✅ ホームステージングを活用し、内見時の印象を最大化

- ✅ 住みながら売却し、リアルな生活イメージを伝える

- ✅ 「リフォームせずに使えるポイント」を強調し、コスト面のメリットをアピール

📊 ビフォーアフター:

通常の売却価格

売却額:約1,600万円

「築古」のイメージが強く、買い手が少ない

リフォーム費用を考慮し、価格が低く設定される

住宅ローンの残債:1,800万円

エイミックスの売却価格

売却額:約1,800万円(+200万円UP)

ホームステージングを活用し、購入希望者が増加

「そのまま住める」という印象を与え、早期高値売却に成功

住宅ローンの残債を完済し、生活再建に成功!

😊 Cさんの感想:

「最初はリフォームしないと売れないと思っていましたが、

エイミックスさんのアドバイスで、ホームステージングを活用。

500万円高く売れて、ローンを完済でき、本当に助かりました!」

📞「リフォームしなくても高く売れる?」とお考えの方へ

🏠ケース3:住宅ローン以外の滞納もあったが債権者と交渉!

Dさん(40代・会社員)

🆘 相談者の状況:

Dさんは、住宅ローンの滞納が4か月続き、加えてカードローンの滞納もありました。

「競売になったら大幅な債務が残る可能性がある」状況で、銀行は任意売却に消極的でした。

💡 エイミックスの対応:

- ✅ 債権者(銀行)に「競売よりも任意売却のほうが回収額が高い」ことを説明し、同意を得る

- ✅ カードローン会社と交渉し、一部残債を免除+分割払いに変更

- ✅ 販売活動を進め、希望額よりも300万円アップの売却を実現!

📊 ビフォーアフター:

交渉前の状況

住宅ローン滞納:4か月

カードローン滞納:2社

債権者は競売を検討中

エイミックスの交渉後

住宅ローン任意売却成立

カードローン一部免除&分割弁済に成功

売却額:約2,100万円(+300万円UP)

😊 Dさんの感想:

「競売にされたらどうしよう…と不安でしたが、

エイミックスさんが金融機関としっかり交渉してくれたおかげで、

競売を回避し、高値で売却できました!」

📞「債権者と交渉できるの?」お悩みの方へ

5. 地域別任意売却ガイド

任意売却は地域の不動産市場や債権者の対応により、戦略が異なります。エイミックスは、大阪、東京、全国各地で20年以上の実績を持ち、地域特性を活かした解決策を提供します。以下では、大阪、東京、その他の地域での任意売却のポイントを解説します。

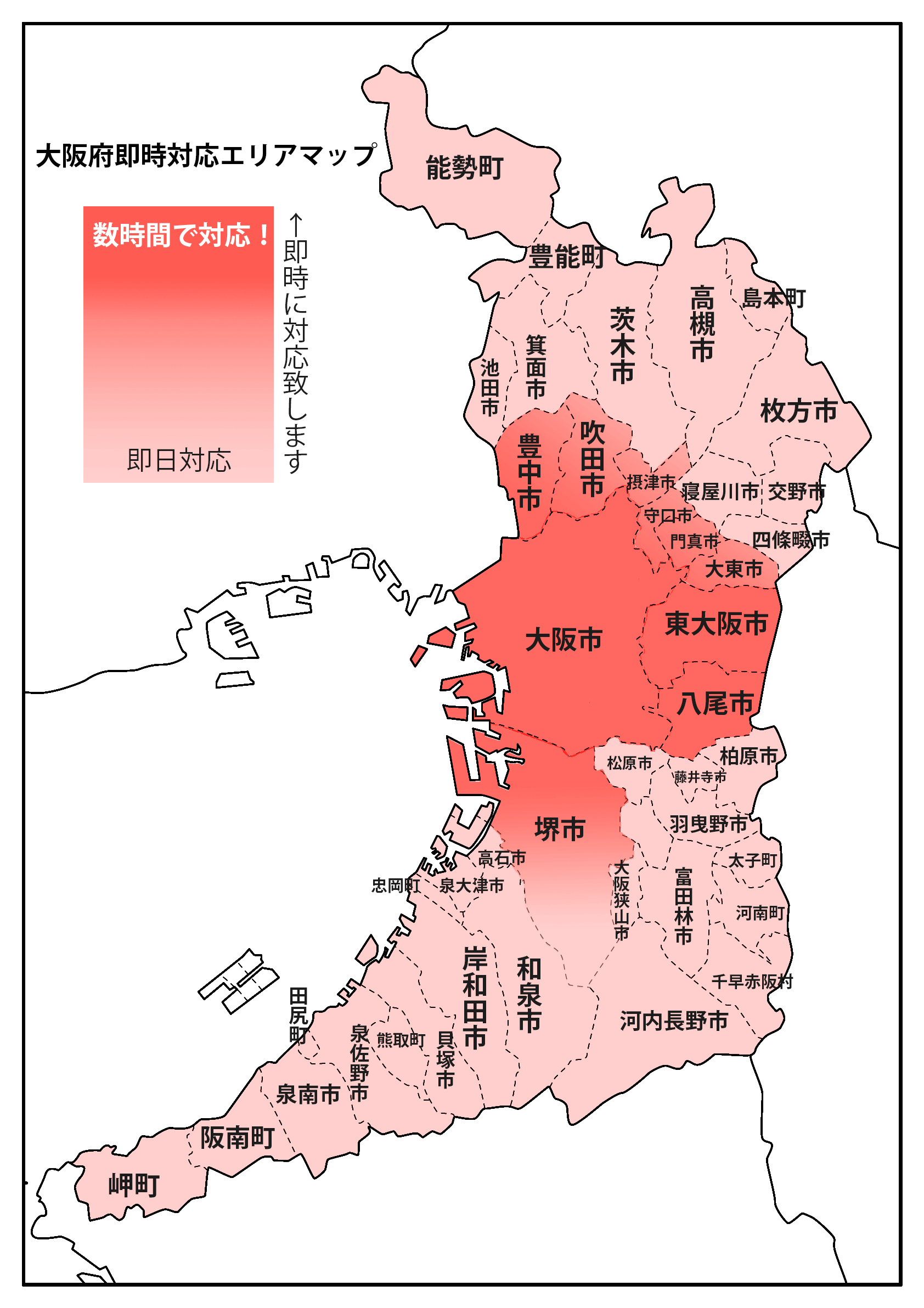

5-1. 大阪での任意売却

大阪は、都心部のマンション需要が高く、任意売却で市場価格に近い売却が可能です。エイミックスは、大阪市内を中心に300件以上の実績を持ち、迅速な対応で競売の回避など問題の早期解決をサポートします。

| 項目 | 大阪の特徴 |

|---|---|

| 市場動向 | 都心部(梅田、心斎橋)のマンションは高値売却可能 |

| 売却期間 | 平均3~5か月(都心部は短縮傾向) |

| 債権者対応 | 地銀~大手銀行や債権回収会社など幅広く交渉実績豊富 |

| 成功事例 | 大阪市 3LDKマンションを2,200万円で売却 |

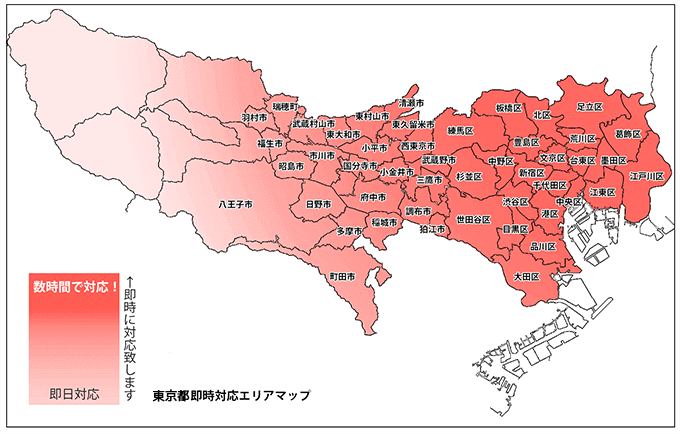

5-2. 東京での任意売却

東京は不動産価格が高騰し、オーバーローン状態でも任意売却が有利です。エイミックスは、23区を中心に200件以上の実績で、状況に応じたリースバックなどの対応もサポートします。

| 項目 | 東京の特徴 |

|---|---|

| 市場動向 | 23区のマンション・戸建ては需要が高く、高値売却可能 |

| 売却期間 | 平均4~6か月(人気エリアは3か月以内も) |

| 債権者対応 | 大手銀行や住宅金融支援機構との交渉に強い |

| 成功事例 | 東京都 4LDK戸建てを1,900万円で売却 |

5-3. その他の地域

神奈川、埼玉、千葉、兵庫や京都など、全国各地でもエイミックスは任意売却の対応をしております。専門家が地域ごとの市場動向や債権者との交渉ノウハウを活かし、最適な解決策を提案します。

| 地域 | 特徴 | 成功事例 |

|---|---|---|

| 神奈川 | 横浜・川崎のマンション需要が高い | 2LDKマンションを1,800万円で売却 |

| 埼玉 | 郊外戸建ての売却に強い | 3LDK戸建てを1,600万円で売却 |

| 千葉 | 湾岸エリアの需要増加 | 2LDKマンションを1,500万円で売却 |

🏠 あなたの地域で任意売却を成功!無料相談はこちら 🏠

6. 任意売却を成功させるために知っておくべきこと

6-1. 金融機関(債権者)との交渉方法

任意売却では、金融機関(債権者)との交渉が不可欠です。

しかし、この交渉は専門知識がないと非常に難しく、一般の方が直接行うのは現実的ではありません。

📌債権者との交渉はなぜ難しいのか?

- 金融機関ごとに対応が異なり、交渉の進め方が一律ではない

- 単に「売りたい」と伝えても、債権者が任意売却に応じるとは限らない

- 売却価格、返済条件、残債の免除交渉など、専門的な知識が必要

📌「自分で交渉しよう」とすると起こりがちなトラブル

- ❌ 金融機関の担当者に断られ、競売に進んでしまう

- ❌ 交渉に時間がかかりすぎて、売却のチャンスを逃す

- ❌ 不利な条件での売却を強いられ、生活再建が困難になる

📌専門家に依頼するとどうなる?

- ✅ 金融機関が納得しやすい「適正な売却価格」の資料を準備できる

- ✅ 過去の成功事例をもとに、スムーズな交渉が可能

- ✅ 一般の方が交渉するよりも、有利な条件での任意売却が成立しやすい

⚠ まとめ:まずは専門家に相談を!

任意売却は、ただ不動産を売るだけではなく、金融機関との交渉を成功させることが重要です。

しかし、この交渉は簡単なものではなく、経験と知識が求められます。

「この交渉を自分でやるのは無理かもしれない…」と思った方は、まずは専門家にご相談ください。

📞「金融機関との交渉が不安…」という方へ

7. 任意売却に関するよくある質問(FAQ)

📌 任意売却の相談はどこにすればいい?

任意売却の相談は、任意売却に強い不動産会社や専門家に相談するのがオススメです。

一般の不動産会社では、任意売却の知識や経験が不足していることが多いため、専門家に相談することが重要です。

📌 任意売却はどのくらいの期間で完了する?

任意売却の完了までの期間は一般的に3か月~6か月程度ですが、ケースによって異なります。

債権者の交渉状況や買主が見つかるタイミングによって変動するため、早めの相談が重要です。

📌 任意売却後の生活はどうなる?

任意売却後は、新しい生活を再スタートすることが可能です。

ただし、残債務の支払いが残るケースがあるため、事前に返済計画を立てることが大切です。

📌 任意売却するとブラックリストに載る?

はい、任意売却をすると信用情報(いわゆるブラックリスト)に載ります。

これは住宅ローンの滞納や返済不能と判断されるためですが、5年~7年ほどで信用情報は回復します。

📌 任意売却後も住宅に住み続けることはできる?

可能なケースもあります。

たとえば、「リースバック」という方法を利用すれば、売却後も賃貸として住み続けられる場合があります。

🏠住宅ローンのお悩みを専門家が解決!無料相談はこちら🏠