連帯債務の家で離婚後に元夫・妻が自己破産した場合

離婚に際して、お二人でお住まいだったご自宅(持ち家)の住宅ローン返済が残っていた、返済中だった場合のトラブルはいろいろあるのですが、まずはイメージしやすいように、具体的な例を出してお話しましょう。

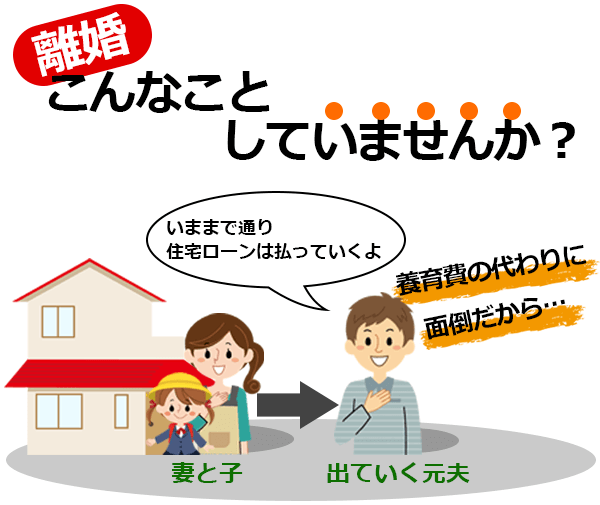

今回想定するケースはこんな感じです。

夫婦の連帯債務で住宅ローンを借りた。

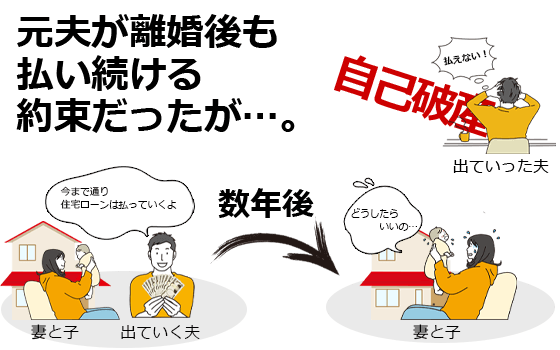

夫婦の連帯債務で住宅ローンを借りた。- 離婚後妻と子供は残り夫は家を出る。

- 離婚後もローンの一部を夫が払う約束。

- 数年後に突然、元夫の弁護士から自己破産すると連絡が入る。

といったケースです。

実はこういったケースは多く、私たちの無料相談窓口には、この様な問題を抱えた方々が多くご相談を寄せられます。今こちらをご覧のあなたが同じケースだとしたら、あなただけの悩みでは無いのです。

この記事を読んでわかること

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

妻に支払い能力があれば住宅ローンは継続できるのか?

こうなってしまった後で妻が住宅ローンを2人分支払うことが可能な場合、住宅ローンは今まで通り継続できるのでしょうか?

この場合ですと、元夫が自己破産してしまっていることで話が簡単ではなくなってしまいます。それは交渉相手が金融機関だけではなくなっているからです。

もし交渉相手が金融機関だけであれば、妻に支払い能力があれば、住宅ローンの名義を妻の単独に変更するように交渉する選択肢があります。

- ◎夫の共有持分を妻に譲渡して残りの住宅ローン全額を妻の名義に変更する

- ◎売買の形をとって全額他行に借り換える

などの方法があります。

しかし、連帯債務者が自己破産した場合には、破産管財人との交渉が必要になるのです。

もし仮に住宅ローンの債権者の銀行が今後も妻が滞納せずに全額支払ってくれるなら構いませんと言ったとしても、破産管財人に自己破産をした夫の共有持分が管理をされていることは変わりありません。

破産管財人としては、夫の共有持分を売却してしまって破産財団に何らかのお金を入れてもらわないと、破産の手続きが一向に進まないので困ります。

その為に、債権者(銀行など)が住宅を売却する気が無いなら、破産管財人は夫の共有持分だけでも競売にかけなくてはならなくなります。

そうなると、担保の持分だけを競売にかけるということを債権者である銀行も許可するはずがありません。そんなことをすれば担保物件の価値が大幅に下がってしまうからです。

それなら抵当権を実行して住宅全体を売却するという話に債権者側も必ずなってしまいます。

つまり結局は住宅全体が売却されるという流れになってしまうということなのです。

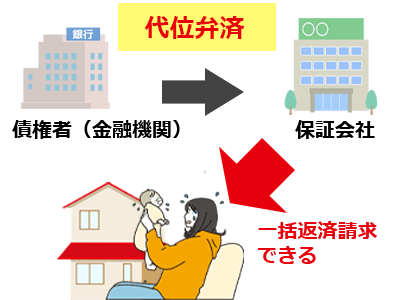

連帯債務の片方が自己破産すると保証会社に代位弁済される

一般的に、住宅ローンで連帯債務の片方だけが自己破産に至った場合、その時点で保証会社による代位弁済(だいいべんさい)が行われてしまいます。

金融機関にもよりますが、あらかじめ保証会社との保証契約でそうなっているケースが多いということです。

例えば、連帯債務の住宅ローンが1000万円残っている状態で夫が自己破産したとします。

この時点で保証会社は銀行に1000万円を一括で返済(代位弁済)し、その肩代わりした1000万円は保証会社から連帯債務者の夫婦に請求されます。

こうなると銀行はこの話とはもう一切関係がない立場になりますので、銀行との間で約束した毎月分割で返済しますという住宅ローンの契約も保証会社との間では関係なくなってしまいます。

保証会社はというと、残りの全額を一括返済するよう請求する権利を持っています。

分割で返済する権利「期限の利益」を喪失してしまっているからです。

つまり、連帯債務者のどちらかが自己破産をしてしまった場合は、金融機関と交渉する余地がなくなってしまうということなのです。

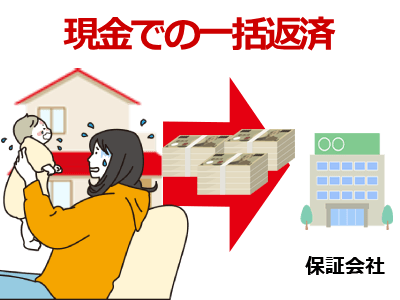

それでも家を手放さずに済む方法は?

できるできないは別として理屈的には1つだけ方法があります。

- ◎夫の持分を任意売却で破産管財人から買い取る

- ◎債権者には全額を一括返済する

上記2点をまとめて行えば家は全て妻名義となり手放さずに済みます。

これを行うにあたって最も必要になるのは現金です。

連帯債務者の夫が自己破産して代位弁済されると妻の期限の利益も喪失しており、妻が上記を行うための資金を新たに借り入れることが難しくなるからです。

現金一括でやるしかないということです。

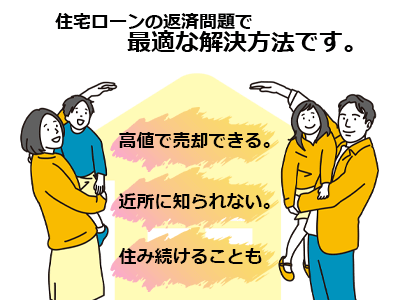

手放すしか無いなら任意売却した方がメリットが大きい!

競売で手放すよりは任意売却にした方がメリットは大きい。

もし上記のように現金での一括返済が難しい場合は残念ながら家を手放すしかありません。

任意売却のメリット一例としては

- 1.任意売却は所有者の意思で売却できる

- 2.競売より市場価格に近い高値で売却できる

- 3.引っ越し費用などの捻出が可能

- 4.手持ち資金の持ち出しが必要ない

- 5.残債務の返済交渉ができる

- 6.そのまま住み続ける方法もある

などなど、競売になり強制的に売却が行われる事態より、多くの利点が出てきます。このあとの生活を考えても、この差は大きなものとなるでしょう。

厳しい話になりますが競売で家を手放したとしてもそれで終わりではなく、ローンの残債は残るのです。

例えば住宅ローンの残債が1000万円で競売での落札価格が500万円であれば、500万円の債務が残ることになり、自己破産していない妻だけがこれを背負っていかなければなりません。

ですので、少しでも債務を残さないようにするにはできるだけ家を高く売却するしかありません。

- ◎連帯債務者が勝手に自己破産したせいで家を手放さなければならない

- ◎残債が残ったらその債務も背負っていかなければならない

というのはあまりにも理不尽で納得できないと思います。

しかし、少しでも良い形で再スタートをするためには、最後まで投げやりにならずに任意売却を検討することも必要だと強く思います。

このあたりのご提案もご相談者様のご要望に合わせて私たちは行っております。

ご相談者様の将来を鑑みてご相談者様にとって、一番負担が少なく、メリットの大きくなるような形でのご提案をさせて頂きますのでご安心ください。

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠