住宅ローンの滞納(払えない)問題の解決策・体験談記事一覧

【30秒でわかる】滞納問題の解決ポイント

- Q. 滞納していても競売を回避できますか?

- A. はい、任意売却という方法で回避できる可能性があります。 銀行から通知が届いていても、早期に任意売却の手続きを進めることで、競売の取り下げを債権者へ働きかけ、より有利な条件での売却を目指せます。

- Q. 相談のベストタイミングは?

- A. 「今すぐ」がベストです。 滞納3ヶ月を超えると銀行の対応が本格化し、5〜6ヶ月で期限の利益を喪失して選択肢が一気に限定されます。1ヶ月目や滞納前のご相談であれば、引越し費用の交渉や、リースバック等で住み続けられる可能性をより高く保てます。

※個別の債務整理や法的交渉については、提携弁護士と連携してサポートいたします。

住宅ローン滞納のタイムスケジュールと解決策

滞納期間が長くなるほど、選べる解決策は少なくなります。3ヶ月で銀行対応が本格化し、5〜6ヶ月で「期限の利益の喪失」を迎えます。早期相談が重要です。

| 滞納期間 | 銀行・裁判所の動き | ユーザーのリスク | 可能な解決策 |

|---|---|---|---|

| 1〜2ヶ月 | 督促状・催告書の送付 | 信用情報への登録開始 | リスケ・任意売却準備 ▶ 2ヶ月目の対処法 |

| 3ヶ月〜 | 期限の利益喪失の警告・催告書が届く | 銀行の対応が本格化・交渉余地が急減 | 任意売却(推奨時期) ▶ 3ヶ月目の対処法 ▶ 4ヶ月目の対処法 |

| 5〜6ヶ月〜 | 期限の利益の喪失・競売申立て | 一括返済請求(代位弁済)・自宅が競売公告で公開 | 任意売却(最終期限) ▶ 5ヶ月目の対処法 ▶ 6ヶ月目の対処法 |

| 10ヶ月〜 | 落札・明け渡し命令 | 強制退去・引越費用も手元に残らない | 手遅れ(解決困難) |

※上記は一般的な目安です。債権者(銀行)によって進行スピードは異なります。

あなたの滞納月数は? → 状況に合った対処法を読む

住宅ローンを滞納するとどうなる?放置するリスクとタイムリミット

住宅ローンの返済を滞納すると、まず銀行から督促状や催告書が届きます。これを放置し続けると、最終的には「期限の利益の喪失」を迎え、一括返済を求められたのち、物件は強制的に「競売」へとかけられてしまいます。

滞納から1〜2ヶ月であれば、お客様ご自身が銀行へ相談することで返済条件の変更(リスケジュール)を受け入れられる可能性があります。3ヶ月を超えると銀行の対応が本格化して喪失に向けた手続きが進み始め、5〜6ヶ月で実際に期限の利益を喪失すると選択肢は一気に限られます。滞納が始まってしまった、あるいは始まりそうな段階で、早急に解決策を講じることが重要です。

滞納を解消・回避するための具体的な解決方法

現在の滞納状況や今後の収入見込みに応じて、主に以下の解決策が考えられます。

- 任意売却: 競売になる前に、銀行の合意を得て一般市場で売却し、再出発を図る手法です。

- リースバック: 家を売却して現金化した後、家賃を払うことで今の家に住み続ける方法です。

- 条件変更(リスケジュール): 返済期間を延ばすなどして、月々の返済額を一時的に減らす交渉です。

滞納・返済困難に関するお役立ち記事

任意売却後の「ブラックリスト」期間はいつまで?信用情報の回復と将来また住宅ローンを組むための条件

「一度失敗したら、二度とローンは組めない」というのは誤解です。正しい知識と準備があれば、数年後の再起は十分に可能です。 「任意売却をすると、ブラックリストに載って一…

【税金解説】任意売却と住宅ローン控除|家を手放した後の「残債」と「再起」の知識

任意売却後の家計再建には、税金の正しい知識が不可欠です。住宅ローン控除の仕組みを正しく理解し、賢く次の一歩を踏み出しましょう。 「任意売却をしたら、今年の住宅ローン…

督促状は「最終宣告」ではありません。正しい情報で競売を回避し、生活を立て直すガイド

「この封筒を開けたら、すべてが終わってしまう」そんな恐怖の中にいるあなたへ、お伝えしたいことがあります。 心臓の鼓動が早くなり、夜も眠れず、ただポストを覗くのが怖い…

「私がもっと働けば、家は守れると思った」限界を超えた無理な返済を、家族を守る「攻めの選択」に変える方法

「あと一つシフトを増やせば、今月も乗り切れる」――その頑張りが、家族の笑顔を奪っていませんか? 2026年、日本の家庭を襲っているのは、過去30年で経験したことのな…

「年金だけではもう払えない」2026年の老後ローン破綻。限界を迎えたあなたに贈る『生活再建戦略』

「定年まで一生懸命働いたのに、なぜ」――。2026年、金利上昇が日本の高齢者の「最後の砦」を脅かしています。 「もう、これ以上どこを削ればいいのかわからない」 20…

金利上昇による住宅ローン返済の不安を解消。競売を避ける「任意売却」と家計再生のプロセス

「家を維持すること」が、家族の未来にどのような影響を与えるか。2026年、今こそ冷静な「将来設計」が必要です。 2026年、日本の住宅ローン環境は大きな転換点を迎え…

病気・うつ病で住宅ローンが払えない時の対策|団信適用外の解決策

「病気になれば保険でローンが消える」という思い込みが、家計をさらなる窮地に追い込むことがあります。 働き盛りの40代・50代を突如襲う、がん、脳梗塞、そして現代病と…

大阪市で「任意売却は不可能」と断られた家を救った交渉の全記録

「もう競売を待つしかない」と諦める前に、まだできることがあります。 「どこに相談しても『無理だ』と言われ、もう死ぬことさえ考えていました」 そう語るのは、大阪市内の…

空き家に住宅ローンが残っている場合の売却方法

空き家に住宅ローンが残っている場合、通常の売却では担保が解除できず、売却がストップすることがあります。 親から相続した空き家に、まだ住宅ローンの残債(借金)が残って…

住宅ローン滞納は何回まで許される?競売までの全ステップと回避策

住宅ローン滞納の回数は、あなたの自宅の「期限の利益」に直結します。手遅れになる前の行動が重要です。 「今月、住宅ローンをうっかり滞納してしまった…」「滞納はせいぜい…

AI査定「ハウマッチ(家)」をより正確な相談に繋げるために整理すべき情報3分類

AI査定の結果が出たら、次は「あなたの抱える問題の難易度」を診断します。 「住宅ローンの返済が苦しい…」「今の家がいくらで売れるか、人には知られずにすぐに知りたい」…

離婚から10年…元夫のローン滞納で届いた「督促状」。時効は成立しない?連帯保証人の脱出法

「過去の亡霊」は、あなたが幸せになった頃に突然現れます。 「離婚してもう10年以上。元夫とは連絡も取っていないし、過去の話だと思っていた…」 そんなある日、突然届く…

【8050問題】引きこもりの息子と同居中…親亡き後の「強制退去」を防ぐ任意売却

「家を残してやりたい」という親心が、かえって子供を追い詰める結果になることがあります。 「私たち夫婦が死んだら、無職の息子はどうなってしまうのか…」 80代の親が5…

住宅ローン滞納6ヶ月(6回目)で競売開始へ!任意売却の猶予と取るべき行動とは?

裁判所からの「競売開始決定通知」は法的な強制執行の始まりを告げる、最も重い書類です。 滞納6ヶ月目に入り、ご自宅に裁判所からの書留郵便(競売開始決定通知)が届いてし…

住宅ローン滞納5回目(5ヶ月)は競売への分岐点!代位弁済後に取るべき最適な対応とは?

残された猶予はあとわずか。競売開始決定通知が届く前に、今すぐ行動を始めましょう。 住宅ローンの滞納が5ヶ月目に入り、保証会社(または債権回収会社)からの厳しい最終催…

住宅ローン滞納4ヶ月(4回目)で「代位弁済」通知が届く方も!届いたら今すぐ競売回避策を

銀行からの連絡が途絶え、代わりに「保証会社」からの通知が届いていませんか?それは最終局面の合図です。 「今まで銀行から来ていた督促状が来なくなり、急に知らない会社か…

住宅ローン滞納3回目(3ヶ月)は「期限の利益の喪失」の予告段階!残された最終手段と対処法

3回目の滞納は、自主的な解決に向けた『重大な分岐点』を意味します。 3ヶ月連続で住宅ローンの引き落としができなかった、または「期限の利益の喪失に関する催告書」が届い…

住宅ローン滞納2回目(2ヶ月)の危険度とブラックリスト回避の対処法

「うっかり」では済まされないのが2回目の滞納です。しかし、今ならまだ傷は浅く済みます。 「先月に続き、今月も住宅ローンの引き落としができなかった…」 「銀行から『2…

「督促状」が届いた時の最優先事項リストと連絡前に準備すべき3つのこと

督促状が届いてもパニックにならないでください。今すぐ取るべき行動があります。 「督促状」や「催告書」が自宅に届くと、誰もが強い不安とパニックに襲われます。「電話に出…

【秘密厳守】任意売却の相談を「家族に隠している」場合の進め方と重大なリスク

問題を一人で抱え込まず、まずは秘密厳守でご相談ください 「住宅ローンの問題を家族に知られたくない」「ショックを与えたくないから内緒で解決したい」── 債務問題を一人…

支出の増加(ギャンブルや浪費・投資失敗・教育費増加など)が原因の解決事例

収入が減る以外にも払えなくなる原因がある 住宅ローンが払えなくなる原因として、失業や給料の減額で収入が減ってしまい、返済が出来なくなってしまう…というイメージを持た…

収入の減少(失業・病気・倒産・転職失敗など)が原因の解決事例

リストラ、倒産、または急な病気など様々な原因で仕事を失ったり、失業は免れても大幅な減給や長期の休職を余儀なくされる…住宅ローンを組んでご自宅を購入した時には想像もし…

離婚後の自宅の処分方法が問題に発展した、ご相談解決事例

離婚後の自宅処分に関する問題は、私たちエイミックスでも年々増えているご相談です。住宅ローンの支払いが厳しくなり、滞納を余儀なくされるという問題だけでなく、多様な問題…

残債900万円を60万円一括払いでチャラに!?いい話だがなぜ?

えっ!?60万円の一括返済でいいの? 6年前に任意売却をしたとき、残債が900万円くらい残ったご相談者がいらっしゃいました。 毎月3万円ずつをコツコツと、6年間に渡…

突然の住宅ローン一括請求!その理由とは?

え?!突然言われても返せないよ… 住宅ローンの返済を、遅れながらでなんとかやりくりしている…という人も多いのではないでしょうか。 住宅ローンでも家賃でも借金でもなん…

バイト掛け持ちで住宅ローンを払い切れる?体を壊す前にご相談を!

バイトの掛け持ちでなんとか返済 住宅ローンを借りた時は正社員として働いていても、30年以上という長い住宅ローンの返済期間中には、本当にいろいろなことが起こりますので…

任意売却の流れ・手順 – 督促から売却まで専門的に解説

任意売却での解決までのスケジュールと手順詳細を解説致します。但し、実際に行われる任意売却で、 ・借入先金融機関(住宅金融支援機構”旧住宅金融公庫”や民間金融機関など…

不動産の競売とは?その仕組みやリスクを解説

競売の不安を解消し、生活を守るための第一歩をエイミックスがサポートします 住宅ローンの返済が難しくなり、滞納が続くと、最終的に「競売(けいばい)」という手続きに進む…

リースバック×任意売却で家を手放さず暮らしを守る方法とは?

住宅ローン滞納でも自宅を手放さずに住み続ける“リースバック+任意売却”の選択 「住宅ローンを滞納していても、自宅に住み続けたい」――そんなお悩みをお持ちの方へ。 本…

50代で住宅ローンを組むと老後が大変?最悪老後破産も!?

住宅ローンは最も返済期間が長い 住宅金融支援機構などの住宅ローンは、80歳完済を基準に組めます。そのため、50歳で家を買っても30年で返済するスケジュールにできるの…

不動産の競売を回避・取り下げる期限は?任意売却のタイムリミット

裁判所から届いた競売開始決定通知の特別送達を手にする債務者の様子 突然、ご自宅に「競売開始決定通知」が届いた――そんな事態に直面し、不安と混乱でいっぱいになっていま…

本当に怖い住宅ローンの遅延損害金

遅延損害金を軽んじてはいけない 住宅ローンや税金などの支払いを滞納すると『遅延損害金』がかかることをご存知でしょうか?今回はこの『遅延損害金』を考えておかないと任意…

住宅金融支援機構から任意売却パンフレット(任意売却に関する申出書)が届いたら

滞納を続けたときの郵送物は要注意 この記事を読んでわかること 1. 任意売却パンフレットとは? 2. 手続きの進め方 3. 任意売却にかかる期間 4. 期間中に買主…

住宅債権管理回収機構から通知が届いたら

この通知はいったい何?! この記事を読んでわかること 1. 届いた通知の中身は何か? 2. 通知を放置していたらどうなる? 3. 競売にかけられない為に 住宅金融支…

MUフロンティアから通知が届いたら?競売を回避するための対処法

主要債権回収会社(サービサー)ごとの対応※住宅金融支援機構の委託先4社 エムユーフロンティアから通知が!? この記事でわかること MUフロンティアから通知が…

三菱HCキャピタル債権回収(旧日立キャピタル債権回収)から通知が届いたら

主要債権回収会社(サービサー)ごとの対応※住宅金融支援機構の委託先4社 三菱HCキャピタルから通知が届いた! 住宅金融支援機構のフラット35などの住宅ローン…

売却しても完済しきれないオーバーローン状態の家を売るには?

Q.住宅ローンの残債はまだあるのですが、自宅の売却を考えています。 <大阪府 高木様(仮名)> 住宅ローンを組んだときと勤め先の体制が変わり、働き方改革で残業代も減…

裁判所から執行官が来る – どうなるの?どうしたら良いの?!

Q.裁判所から執行官が「現況調査」に来るとの連絡が来ました…このあとどうなるのでしょう?どうしたら良いですか?<兵庫県 船木様(仮名)> 住宅ローンの返済が滞る様に…

売りたくても売れなかったゴミ屋敷の全貌

気付いたときには後の祭り 今回は、自宅マンションをゴミ屋敷にしてしまっていて、売却してしまいたかったが「どうしよう…」と、うだうだ悩んでいるうちに住宅ローンを滞納し…

給付金が出ずに住宅ローンが返せなくなったフリーランスの悲劇

もらえると思ってたのに! フリーランスや個人事業主の方で、持続化給付金がもらえないケースがあるようです。 もらえると思っていたものがもらえなかったことで、アテがはず…

「住宅ローン破綻は任意売却で解決できる」貝阿彌佳則 著書紹介

本書では、様々な事例をもとにしたケース別の解説も掲載しています。本書は、任意売却専門の不動産会社である株式会社エイミックスを運営する貝阿彌佳則が、任意売却の専門家と…

住宅ローンをなんとか払っている非正規労働者の災害など緊急事態での脆さ

非正規労働者になった上に… 派遣社員やアルバイトのお仕事をされている方は、コロナウイルス関連の影響で収入が減ってしまい、それ以降住宅ローンのお支払いが滞るようになる…

消費者金融滞納で給料の差押えをされ住宅ローンも破綻した具体例

給料が差し押さえられた! 借金を滞納して、金融機関や債権者から給料の差し押さえをされてしまうと、どうなってしまうのでしょうか? 給料の差し押さえとは、返済を滞納して…

不動産担保ローンの返済が苦しいというご相談が増えています

不動産を担保にお金を借りる不動産担保ローン 不動産担保ローンというものをご存知でしょうか?読んでそのままなのですが、家などの不動産を担保にお金を借りるローンのことで…

債権回収会社(サービサー) – エイミックスの用語辞典

アナタいったい誰?! 住宅ローンを滞納していると、ある日突然、この債権回収会社(※サービサーとも呼びます)から電話があったり、書面での通知が届いたりします。 また、…

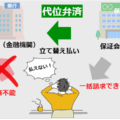

代位弁済と任意売却の関係性 – 生活を再建する第一歩の為に

このページの内容、ポイント ①まず代位弁済にならないと任意売却できない。 ②あなたが滞納し代位弁済となっても保証会社は損をしない。 ③だから罪悪感を感じる必要なし。…

大手不動産会社では、なぜ任意売却の事例が少ないのか?

任意売却は専門家に こんにちは。株式会社エイミックス東京支店の細貝です。 『ローンの支払いが滞っていて家を売らなければならないので大手不動産会社で売りに出しているの…

住宅ローン滞納でよくある質問

Q. 1ヶ月だけの滞納でも相談して良いですか?

はい、もちろんです。早い段階であれば、銀行へ返済計画の相談を行うことで、競売を回避するための選択肢をより多く検討することが可能です。逆に、滞納が3ヶ月以上続くと選べる手段が限られてくるため、早めのご相談をお勧めします。

Q. 銀行から「督促状」が届きましたが、まだ大丈夫ですか?

督促状が届いた段階は、銀行からの最終警告の前段階です。この時点で適切に対応すれば、任意売却やリースバックなど、競売と比較してよりご希望に沿った形での解決を目指せます。一番危険なのは「無視」することです。すぐに専門家へご相談ください。

Q. 滞納していても引っ越し費用は確保できますか?

任意売却では、不動産会社が作成する「配分案」に基づき、債権者の合意が得られれば、売却代金の中から引越し費用等の諸経費を充当できる場合があります。一方、競売では売却代金はすべて債務の返済に充てられ、原則として手元にお金を残すことは極めて困難です。

任意売却の専門家がサポート!無料相談はこちら