任意売却ブログ

固定資産税の滞納で差し押さえられたら?差押登記がついた場合の売却

家を持っていると必ずかかってくる税金が固定資産税(こていしさんぜい)です。毎年1月1日時点で不動産を所有していると必ず固定資産税がかかり、だいたい4月から6月ごろに請求書が届きます。そして、全額一括か年4回の分割払いで支払う流れになります。

そして、この固定資産税を滞納すると、家は役所に差押られてしまい、最終的には強制的に売却される「公売」にかけられてしまう可能性がありますので、まず大原則として、固定資産税は滞納しないほうがいいのです。

仮に、固定資産税を数年以上滞納してしまうと、延滞金が延滞金を呼んでにっちもさっちもいかなくなって困り果てることになります。固定資産税を払えないということはもう家を持ち続けることは経済的に不可能だということになるのです。

固定資産税の滞納は延滞税も高く、将来的に自己破産したとしても他の債務とは違い免責されることはありません。ですので、公売になり、強制的に債務が多く残る「公売」避け、出来るだけ高額で売却出来る可能性もあり、残債についての心配が少なくなる解決方法である任意売却を考えていただくのが得策です。

税金滞納分は生きている限り一生逃れられない重い負債です。また、任意売却するにも専門業者でしか対応できないノウハウが必要になります。滞納が長く続いている方は、できるだけ早期に任意売却をご相談いただきたいと思います。

(※任意売却について詳しくはこちら→「任意売却とは何か?任意売却の専門家が分かりやすく解説」)

この記事を読んでわかること

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

1.固定資産税を滞納するとどうなる?

まず、固定資産税を滞納するとどうなっていくのか?からお話ししましょう。

滞納をはじめると「督促状」や「催告書」が届きます。固定資産税の納期限を過ぎても払い込みが無い場合には、まず役所は20日以内に督促状を送付することになっています。

督促状の内容は、

- ◎滞納1ヵ月以内で年2.9%、それ以降は年9.2%の延滞金がかかる

- ◎10日以内に払い込まないと滞納処分として財産を差し押さえる

という内容が記載され送られてきます。

2.滞納分にかかる延滞税とは?

固定資産税の滞納分にかかる延滞税を甘く見てはいけません。

上記の通り

- ◎滞納1ヵ月以内で年2.9%

- ◎それを超えると年利9.2%

のかなりの延滞税がかかり続けます。(少し前までは年利14.6%!!でした。)

年利9.2%は安い金利ではありません。

そもそも固定資産税自体が高額で毎年かかってくる上に、さらに年間で1割近くが増えていくことになります。

その結果、固定資産税を長期間滞納してしまうと延滞税を払うだけでもアップアップになってしまいます。

3.督促から10日以内に払わなかったら?

督促状から10日以内に固定資産税を払い込まなかった場合、役所は財産の差し押さえが実行できるようになります。これを税金の滞納処分といいます。

税金の滞納処分は金融機関などの民間の貸金業者からの差し押さえとは違い、裁判所に申立てることなくいきなり行政処分としての差し押さえが実行できるという恐ろしいものです。

役所ということもあり、多少は大目に見て見逃してくれるだろう・・・などと甘く考えている人もいますが、見逃してくれることは絶対にありません。

4.義理人情で待ってくれるって本当?

個人的な気持ちで払込を待ってくれることはまずありません。

役所にも義理人情があるのできちんと「誠実」に話せば税金納付も待ってくれるという噂や都市伝説がまことしやかにささやかれています。

これはある意味間違ってはいません。しかし役所の職員が個人的な気持ちや同上で固定資産税の納付を待ってくれるということは、しつこいようですが絶対にないと考えて間違いありません。

ここでいう「誠実」な意思というのは、他の支払いよりも少しでも税金の納付を優先する意思があるという意味です。

なのでいくら低姿勢に丁寧にお願しても実際に他の債務の支払いを優先していれば誠実な意思があるとは認めてもらえない可能性があります。

態度の問題ではなく行動の問題だということです。

5.家を差し押さえておくのは何故?!

役所は何のために家を差し押さえるのでしょうか?それはズバリ勝手に家を売却されないようにする為です。

固定資産税が払えなくなったということはそのうち住宅ローンも払えなくなる可能性があると考えます。

そして資金繰りに行き詰った所有者が家を任意売却しようとする可能性を予測できます。

もし家の所有者が任意売却するのであれば、その時までに差押登記しておくことで、任意売却の売却代金の中から差押解除料を回収できることになります。

そこで、勝手に逃げられないように固定資産税の滞納があればとりあえず差押登記しておこうということになるのです。

6.預金口座や給料が差し押さえられる?!

住宅ローンが残っている場合には固定資産税を滞納して家が差し押さえられたとしても、上記のような理由からすぐに競売(公売)にかけられるケースはあまりありません。

それよりももっと取り立てが簡単な、

- ◎銀行の預金口座の差し押さえ

- ◎勤務先の給料の差し押さえ

が行われます。

役所の場合は、会社から税金関係の書類が出されているので、簡単に個人の勤務先や銀行口座などを特定して差し押さえ手続きを取れるからです。これをされるともうどうしようもありません。

いきなりお金を引き出すことすらできなくなり、役所に話をしにいくしかなくなります。ただし預金にしても給料にしても何の前触れもなく突然差し押さえを受けるわけではありません。

必ず前もって催告書や差押予告書なるものが届いているはずです。

しかし差し押さえを受ける人の多くはそういった書類をきちんと読んでいないことが多いので何の前触れもなくいきなり差し押さえられたと怒る人もいます。

ここでも催告を受けている段階で役所に連絡を取って誠実に対処することが非常に大切になっていきます。

税金滞納について、役所が強制的に差し押さえるのは、ほとんどの場合、税金滞納者から何の連絡もないからです。

役所の立場としては文書による催告だけだと税金滞納者から何の反応も得られないので、次の段階として反応を得るためにやむを得ず差し押さえているというケースがほとんどです。

7.預金や給料を差押さえられる前に

上記の通り、固定資産税を滞納しているにもかかわらず役所ときちんと話し合いや相談が出来ていない場合には、生活の実態をいちいち把握せずに、強制的に差し押さえに踏み切られてしまう可能性があります。

税金滞納を放置していたら、いきなり預貯金の全額が差し押さえられてしまって、このままでは日常生活ができず途方に暮れる…というケースは、実際にも起こっていることです。

役所も、意地悪で差し押さえをしているわけではないので、ここまできてしまったとしても、とにかく早く役所と話をすることが重要です。

そして、固定資産税は家を所有している限り将来にわたってずっと発生するものです。

ですので、将来発生する分どころか、過去に発生した分を払う力がないのであれば、最終的には家を手放さなければ根本的に解決することはありません。

住宅ローンの抵当権もついている場合には、放置して競売にするか任意売却する方法があります。

当然、今後の負担も考えると任意売却がお勧めです。

任意売却の方が高く家を売却できますし、売買代金の中から固定資産税の滞納分が支払われるからです。

競売の場合は滞納している固定資産税がそのまま全部残る可能性がありますので、今後発生する分も含めて固定資産税を払っていけないのであれば、本税と延滞税がどんどん積み上がっていく前に、諦めて売却するほうが将来のためです。

放置しておいても何一ついいことはありません。

ここでの判断が遅れると、一生涯にわたって消えることのない、多額の固定資産税とその延滞税を背負う負担を日々増やしているようなものです。

8.任意売却という解決方法

任意売却という売却方法は、住宅ローンなどの債務者が、何らかのご事情でその後に返済することが不可能な状態になった場合でも、公売や競売にもかけられず、自己破産もせず、住宅ローンを数十分の一程度に圧縮できる可能性もある売却方法です。

また、残債が残るいわゆるオーバーローン状態での売却が可能となり、その残債についても、債権者との交渉で、払える範囲での(月1万円程度)で分割返済することも出来るなど、公売や競売のような自身の意志ではなく、強制的に売却される方法とは違い、残債の大きさや返済方法などからも、売却後の生活まで大きく変わる方法と言えるのです。

但し、この任意売却は債権者との交渉など通常の方法よりテクニカルな面が多く、実績やノウハウが大きく成功の鍵となってきます。

そして、ここでお話したような固定資産税の滞納で、差押登記がついてしまった場合は、さらに難しい問題があり、より経験値の高い任意売却専門業者に依頼する必要が出てきます。

9.実際に差押登記がついた場合の任意売却

さて、そうしてついに役所から差押登記がついてしまったという場合には、先述の「任意売却」しようという際に、非常に面倒なことになります。

役所に差押登記を解除してもらわないと買い手に引き渡せないので、最終的に不調に終われば任意売却の成立ができません。

しかし役所としては当然、滞納している固定資産税を全額払い込んでもらわないと差押登記は解除しませんと主張して抵抗してきます。

ここで債務者に支払い能力があれば役所の言う通りに全額を納付して差し押さえを解除してもらえばいいのですが、債務者にお金がない場合は家の売却代金の中から捻出するしかありません。

つまり住宅ローンの債権者と役所とで家の売却代金の配分をめぐって交渉して調整する必要が出てきます。

そしてもし交渉の折り合いがつかない場合には最終的には任意売却できずに競売しか選択肢がなくなってしまう可能性があるのです。

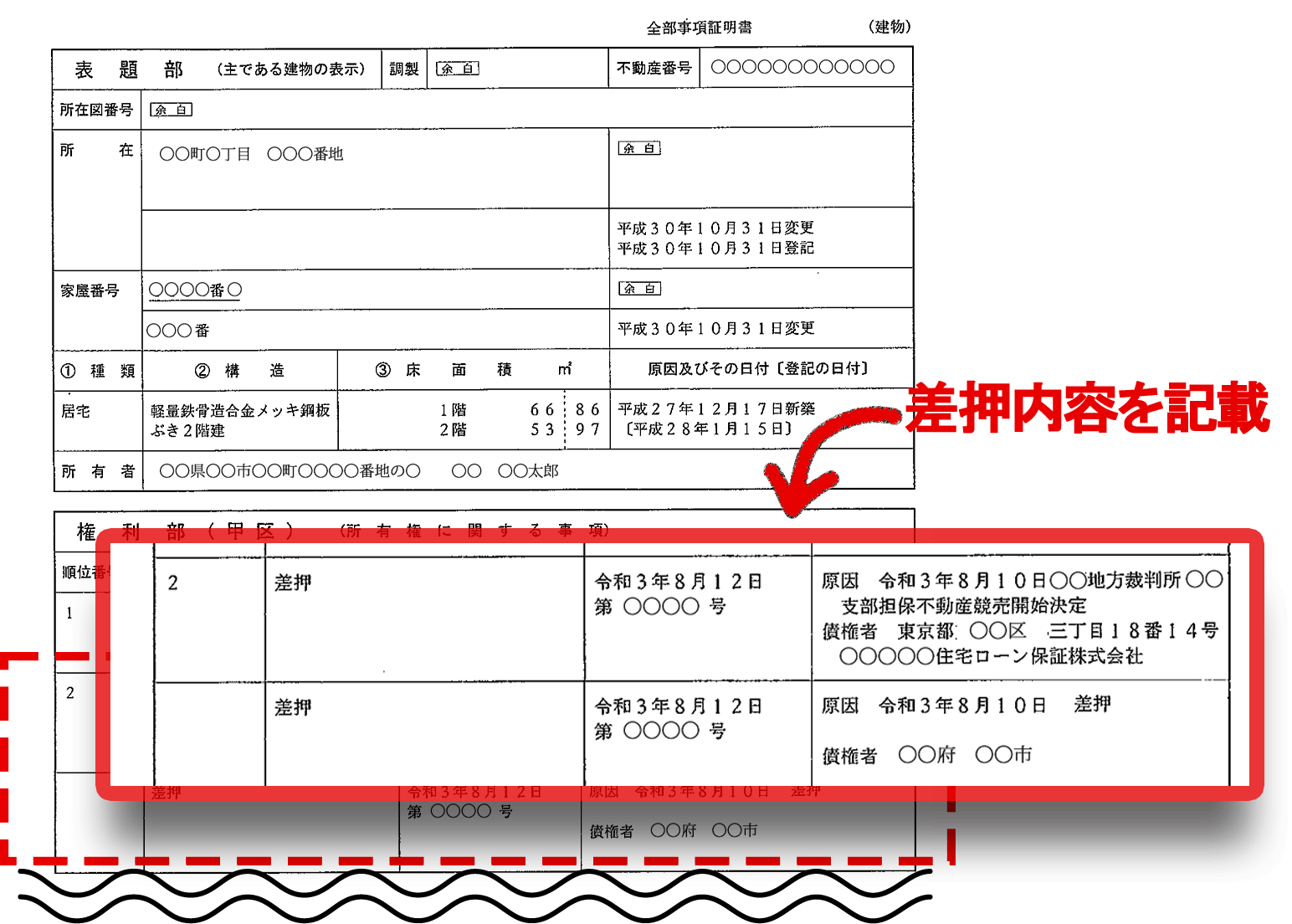

10.不動産に差し押さえがつくとどうなる?

差し押さえされても直ぐに公売される事はない

差し押さえられたら公売がすぐにされると勘違いされている方がいますがそうではありません。

役所や税務署は債務者が勝手に資産処分をできないようにする手続きです。

国や市町村が差し押さえたからと言って即公売にかけるということはあまりないのである程度の時間はあります。

差押登記がつくとDMが来るようになる。

自宅や所有不動産が差し押さえられると、登記事項証明書(登記簿謄本)に「差押」と登記されます。

法務局の不動産登記受付帳という書類を基に差押登記がされた不動産の地番を特定でき不動産の登記事項証明書を取得して所有者を確認して任意売却の案内や金融業者が営業のDMを送付してくるのです。

『大至急ご確認下さい』や『重要』『親展』などの営業の封書が多数来ます。

公売で強制売却も最終的にはなるかもしれません。

前述で述べたように直ちに強制的に売却されてしまうわけではありません。

滞納が延々と続くと役所や国も最終的には公売という手続きを踏んできます。

滞納の期間や金額で公売に進んでいく規定は市区町村や国が案件ごとの個別の判断で決定されていきます。

11.差し押さえられてしまった場合の対処法

差し押さえた役所に返済計画を相談する。

まずは差し押さえてきた役所や税務署に連絡を入れて、会う約束して出向くのが一番です。役所は金融機関や消費者ローンと違って話を聞いてくれます。

現状の生活状況などを正直にお伝えして納税を待ってもらえるように相談してみましょう。

誠意をもって役所や税務署に相談することです。

相談すると大抵の場合は債務者のできる範囲での支払い分割案で応じてくれると思います。

事業者の国税滞納は対応が厳しい。

自営業者など事業を営んでいる方は消費税や所得税といった国税がありますが滞納した場合国税ですので管轄は税務署です。

消費税は預かっている税との認識なので特に対応は厳しいですが延滞税も膨らみますので話し合いをしてみるのが大事です。

12.私たちエイミックスの対応

債務者様と分割協議の場に同行します。

任意売却する場合、私たちエイミックスは債務者様とご一緒に市区町村の税金の窓口や税務署に同行し、分割協議の場に同席します。

分割協議がスムーズに進むよう担当者とすり合わせします。

分割協議がスムーズに進むように、話し合いを纏めて任意売却時に配分できるよう、市区町村の窓口担当者や税務署の担当とすり合わせします。

任意売却・住宅ローン滞納無料相談はこちら

もし、いまこのような問題でお悩みでしたら、ぜひ無料相談をご利用下さい。「早く相談したら良かった」と、多くの方に仰っていただいております。

どうぞお気軽にお電話、メールをお待ちしております。

住宅ローンの返済で自己破産する必要はない

色々な知識を植え込まれてか、強く思い込まれている方が多く、ご相談を受けたときによく聞かれるのが「住宅ローンが払えなくなると自己破産しなくちゃいけなくなるのですか?」という疑問です。

住宅ローンの借入先である銀行など債権者からの書面で「法的措置を取ります」言う事が書かれた書面に脅かされて、「ダメだ!自己破産になる!」思うようになったという方が多いのでしょう。

私たちエイミックスでは、そういう質問に対しては、ご相談者様お一人お一人で借入状況が違う事もありますので、その方の債務状況を拝見し、その上でその方にあった内容でアドバイスするようにしています。

この記事を読んでわかること

| 細貝 和弘(ほそがい かずひろ) 宅地建物取引士 公認不動産コンサルティングマスター 2級フィナンシャルプランニング技能士 賃貸不動産経営管理士 相続診断士 大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ、銀行や信用保証会社、債権回収会社および破産管財人弁護士の任意売却サポート、そして住宅ローンの返済に困窮した300件以上の方々に任意売却コンサルティングしてきた任意売却の専門家です。 | |

| ≫ 相談員の詳細を見る | ||

1.どうしてその必要がないのか?

私たちがアドバイスする場合、基本は「住宅ローンの借入れだけで他に債務がない場合などは、自己破産する必要はありません」と回答するようにしています。

どうしてか?住宅ローンの返済に困った場合の解決手段である「任意売却」という方法を使えば、ご自宅を売却し、もし残債務が残った場合でも借入先の債権者と交渉し、払える範囲での分割返済、毎月1万円を超えて約定すれば、それで問題無いからです。

また、どうしてもお子様の学区の問題など家を手放したくないという場合でも、リースバックという方法を組み合わせて使うことで、条件次第では売却後も住み続けられるです。

先述したように、住宅ローン以外に消費者金融やカードローンなどの借り入れが多い多重債務に苦しんでいる方などは、自己破産も選択肢として考えられ、悪くない判断と思います。

しかし、自己破産という手段はいつでも出来る最終的な手段ですので、慌てて行うことは無いと言えます。

自己破産はいざという時にいつでも出来る最後の打ち手「ジョーカーのカード」として隠しておいて、まずは「任意売却」進めて、残った債務の大きさや、他社で借入されているものが多額な場合など、じっくりと考えてから判断されてもいいでしょう。

破産しない場合は、債務の圧縮が可能になり、少額ずつでも返済出来る、この任意売却が最善の方法だと、私たちは考えます。

2.任意売却という解決方法がある

売却後に残債務が残る状態(オーバーローン状態)でも売却が可能で、債権者との交渉することで残債務の圧縮、債務者の無理のない返済額で分割返済できる方法です。

また、滞納をそのまま続けると裁判所が強制的に行う「競売(けいばい)」という方法で売却されることとなりますが、比較しても強制的な競売と違い、自身の意志で売却が出来る点や、引越し代の捻出の可能性があるなど、なにかとメリットが多い売却方法となります。

相談いただくお客様の中には、売却しても残りの残債が…と悩まれる方もいらっしゃいますが、この任意売却では、着手した時点で返済はストップしますし、売却後残った債務を圧縮したり、いまのあなたの払える金額での少額(1万円程度)での分割返済を認めてもらえるようにも出来るのです。

自己破産をお考えの時点で、住み慣れたご自宅を離れることを覚悟されていると思いますが、自己破産でも任意売却でも、または競売になってしまっても、ご自宅を売却することは同じです。

そうなれば、少しでの売却後の生活が良いものになる方法を選びましょう。※後述しますが、任意売却では今のご自宅にそのまま住み続けるという選択肢もあるのです。

任意売却とは?

住宅ローンが払えない人の解決方法です

任意売却は、銀行など債権者の合意を得て、自宅などの不動産を自分の意志で売却し、残った債務は、あなたの収入状況などから返済できる金額で、さらに分割での返済も認めてもられる可能性のある解決方法です。

自分の意志で売却しますので、一般的な市場価格で売れる可能性が高く、より残る債務を減らせるのです。

「リースバック」とのセットで住み続けることも

自己破産や競売では出来ないことの1つに、リースバックという方法を併せて行うことで、今の住み慣れたご自宅を離れずに、そのまま住み続けられる可能性もあります。

リースバックとは

お住まいの自宅を任意売却で売却した後、物件(今の自宅)を購入した新しい所有者に対して、家賃を支払うかたちで住み続けるという方法です。

概ね、1年から5年間くらいの一定の期間を決めて賃貸契約する事で、今の自宅を賃貸住宅として住み続けていただきます。

リースバック物件を買う買主は「大家業を営んでいる方・不動産投資家・不動産会社様」がほとんどです。

買主は一定期間、約1年から5年が目安の賃料(家賃)を得ることが目的なので、賃料(家賃)はご近所の家賃相場、買い戻しをする場合はその費用、売買価格を参考に話し合って客観的に決定します。

関連コンテンツ

任意売却とリースバックについて更に詳しく

3.競売の場合は自己破産しないといけないの?

自己破産にはならない

安心してください。

家を競売にかけられたからといって自己破産まで強制的にさせられるということはありません。

家を競売にかけるというのは住宅ローンを貸していた側の銀行などの債権者が裁判所に申し立てて行う手続きなのですが、自己破産するというのは基本的には住宅ローンなどを借りていた側の債務者が裁判所に申し立てて行う手続きですので全く別の手続きだとご理解ください。

債務者が不誠実な場合などに債権者側から破産申し立てをする場合もなくはないのですが家の住宅ローンの回収にそこまですることはありません。

なぜなら債権者は競売申立てをして競売で落札されれば金額の大小はあっても住宅ローンの回収の見込みは立つからです。

そのあとは競売後に残った残債をどう返済してもらうかを債務者と協議することになります。

ここで住宅ローンを借りていた債務者が取るべき方法のひとつとして自己破産という選択肢があるということなのです。

4.自己破産手続きとは

競売で落札されたあとに残った住宅ローンの残債が多額な場合などでずっとそれを払い続けることが難しい見通しの場合に、債務者の債務整理の選択肢のひとつとして自己破産手続きがあるのです。

収入に対して債務が多い場合は債務超過となりますので裁判所に自己破産を申し立てて認められれば債務者の残りの債務の返済が免除されるというわけです。

債務者が自己破産すれば債権者は残債務の回収を諦めるしかないのですが、そういう世界なのでそれはそれで債権者としても決着がついたということでいいのです。

競売のほうが任意売却で家を売却して処分するよりも安い金額になってしまうケースが多いというだけです。その分だけ残債務も多く残る可能性が高いので、競売になった債務者が自己破産を検討するケースが多いというだけです。それで『競売=自己破産』というイメージが先行していることがあるのではないかと思います。

たとえば住宅ローンの残債がだいぶ減っていたのに滞納してしまい債権者から競売にかけられたというケースなどでは、競売で落札された価格が住宅ローンの残債を上回ることも普通にあり得ます。

債権者が回収して残った分は当然債務者に配当されます。競売になっても手元にお金が残るケースもあるということです。この場合は債務者の残債務はゼロなので自己破産する必要はまったくありません。というか住宅ローン以外の債務がなければ自己破産はできません。

たらればの話になりますが、もしこのような場合に競売になるよりもっと手前で、先述の任意売却で家を売却していれば、競売で落札されるよりも高値で売却できた可能性があったためもっと手元に多くのお金を残せたかもしれなかったということです。つまり結果論としては競売になってもったいなかったということになります。

少し話がそれてしまいましたが、競売になっても自己破産しない人もいますし自己破産を選択する人もいるということです。それは残債務との兼ね合いで債務者の自由で誰にも自己破産を強制されることはありません。100%債務者自身の損得で考えればいいと思います。

ちなみに競売でなくても任意売却でも残債務が多い場合には自己破産を選択されるケースもありますので『競売=自己破産』ということではまったくないということが分かると思います。

家を競売にかけられてしまい自己破産するしかないと思い詰められていた方はぜひ任意売却の経験豊富な当社にお早めにご相談ください。

自己破産の前に私たちにご相談ください。

私たち全国住宅ローン返済相談センターは、「任意売却」に特化して住宅ローンの問題解決に取り組み17年、ご相談数は6,000件を超え、数多くの住宅ローンにお困りの方々のお悩みを解決してまいりました。

任意売却は、その初期段階、着手の段階が一番重要になります。ぜひ、安心して任せられる経験の豊富な専門業者にお任せください。

当社では研鑽を積んだ任意売却の専門相談員がご相談者様の問題を解決します。また、専門性のあるところだけを外部業者に委託するようなことはなく、ご相談者様の現状把握から販売活動、債権者との交渉そして任意売却後の生活の再建まで一貫してコンサルティング致します。

無料相談はこちらから

裁判所から執行官が来る…どうしたら良いの?この後どうなるの?!

Q.裁判所から執行官が「現況調査」に来るとの連絡が来ました…このあとどうなるのでしょう?

<兵庫県 船木様(仮名)>

住宅ローンの返済が滞る様になり、滞納を続けていたのですが、ついに先日「競売開始決定通知書」というものが届き、裁判所から執行官が「現況調査」というものに来るとの連絡が来ました。

もう住宅ローンの返済はできそうにない状況ですし、まして一括での返済など出来るはずもありません…このままだと、なにがどうなっていくのでしょうか?不安で仕方ありません。

A.「競売開始決定通知」が届き、不動産競売の手続きが進められていくと、次はその対象(あなたのご自宅)に対しての調査の段階になります。

その競売を進めるにあたり、入札価格(買受可能価額)はお住まいのあなたの意思では決める事は出来ず、裁判所が決定することとなります。

そこで、まずその価格を決めるために、執行官は家の評価や測量、写真撮影などをしにやってくるのです。

では、その時なにが起こるのか?どうしたら良いのか?などを詳しく解説しましょう。

お急ぎの方は!

明日来る!という場合はもちろんですが、近日中に来る予定であるという方なども、非常に不安に思われているかと思います。ぜひ、そんな場合は弊社無料相談窓口にご相談ください。

その状況次第で、取るべき対応方法がありますので、今の状況をお聞かせくだされば、取り急ぎお力になれるかと思います。もちろん、その後のサポートも致します。

まずは特設サイトから、ぜひ今すぐご利用くださいませ!

この記事を読んでわかること

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

1.執行官とは何者なの?

まず、やってくる執行官とは何者なのか?から解説しましょう。執行官とは、裁判所において民事執行手続のうち、現地調査したり、売却に際しての手続きを主宰したり、執行裁判所の補助機関として職務をする、裁判所職員のことです。

また、この執行官にはお住まいの現況を調査する権限があり、訪問を拒否して外出しているなどの状況でも、鍵を解錠して強制的に実行する(中に入って調査をすすめる)権限が与えられています。ただ、怖い人達ではなく、あくまで裁判所の職務として権限を行使、執行するだけですので、必要以上に怯える必要はありません。

2.何をしにやってくるの?

競売にかけるため、あなたの自宅(対象の不動産)の値段を決めるために評価、査定しに来るのです。

通常、執行官は不動産鑑定士とともにやってきます。

おもに実施することは次の作業となります。

室内の目視、写真撮影

室内の目視、写真撮影- 外観の目視、写真撮影

- 測量、周辺のチェック

などを中心に行います。

最低入札額(買受可能価額)は裁判所が決定することになりますが、その価格を決めるために、家の評価や測量、写真撮りなどをするのです。ここで執行官は、建物の外観の写真を撮影したり、測量のために周囲をウロウロしたりします。

また、執行官の現況調査には居住者(債務者)が立ち会わないケースも多々ありますので、その場合は土地の境界で争いが無いかどうかなどを隣地の人に聞き込みをする時もあります。

このような裁判所の執行官の調査によって、ご近所に気付かれてしまうことはよくあります。

ただし裁判所の職員は、最低限の確認をしたいだけなので、大げさに目立つようにあちこち近所に聞きまわるわけではありません。

問題となるのは、不動産業者や個人投資家による聞き込みが問題となります。

3.執行官の来訪の後は…

近所に知られてしまう

退去を強制的に迫られる

止めたくても止められない

裁判所(執行官)による現況調査が終わると、数カ月後に裁判所からの競売物件の情報が広く開示されます。この段階になると、隠すことも難しくあなた(債務者)にとって非常に厳しい事態となってくるのです。

自宅や近所に色々な人が聞き込みに来る

入札期間の2週間ほど前から不動産業者や個人投資家が聞き込みに来る

裁判所による現況調査を終了すると、約数か月で裁判所から物件の情報が開示されます。

それを見た一般の個人投資家や不動産業者などが、現地調査のために次々と家を見に来ることになります。

- ◎外から物件を観察

- ◎ポストを見て住んでいる人の氏名を確認

- ◎外の電気メーターを覗いて住んでいるかどうかを確認

- ◎周辺をウロウロしてエリアの雰囲気を確認

など、住んでいる者からすると気分のいいものではありません。実際にインターホンを鳴らして居住者本人がいる場合には本人から話を聞こうとすることもあります。

ただ、競売物件という特殊な事情で、すでに引越しや、夜逃げで空き家になっているということも多く、たとえ在宅していたとしても無視する場合も多くあります。

なので居住者本人から情報が得られなかった場合は近所に住んでいる方への聞き込みをすることになるのです。

なぜたくさんの人が聞き込みに来るのか?

裁判所の物件資料の情報が古い

その理由は、「裁判所の公開している資料が完全には信用できない」からというのが一番の理由です。

それは競売物件の現況報告書がそもそも古いということもあります。

裁判所から執行官が来て、現況調査してから実際に期間入札が行われるまでには概ね半年程度かかるからです。

ですので半年近く前の古い情報がのっている可能性が高いというわけです。

半年も経過していれば何があるかわかりません。居住者の状況が変わっているかもしれませんし、占有者が変わっている可能性もあります。はたまたその筋の人が占拠しているかもしれませんし、何か家の中で事件が起こってしまっているかもしれません。

ですので、そんなこともあり競売物件を落札しようとする時には、必ず自分の目で最新の状況を確認するのがセオリーとなっているのです。

もし物件に問題があっても裁判所は責任を取らない

競売物件の大きな特徴なのですが、裁判所が一切の瑕疵担保責任を負ってくれないということがあります。

競売物件は現況有姿での売買となるため、裁判所への瑕疵担保責任が適用されないのです。

オークションと同じでいわゆるノークレームノーリターンを前提としているからこそ、価格を通常の相場よりも安い価格設定にしてあるのということです。

要するに裁判所が公開している資料は最新のものではなく正確なものでもない上に、間違っていたとなっても、一切、瑕疵担保責任や返金には応じないということです。

そうなると、落札しようとする不動産業者や個人投資家は、当然ながら自ら足を運んで、物件近隣を調査し、聞き込みまで行ってまで、実態を把握せざるを得ないというわけです。

ちなみにここでいう瑕疵担保には、

- ◎シロアリや雨漏りなどの建物の欠陥

- ◎周囲の異臭や騒音などの環境瑕疵

- ◎過去に殺人事件や自殺があったなどの心理的な瑕疵

もすべて含まれます。

もし、執行官が現況調査で、上記瑕疵を把握できずに知らずに落札してしまってお金を払ったとしても、その責任は購入者にあるということになります。

簡単な話、競売物件を落札する際にはよく調査しないと結局損してしまう可能性が高くなるということです。

近所への聞き込みで居住者がどんな人かを知りたい

- ◎今でもまだ居住者が住んでいるのかどうか

- ◎住んでいるならどんな人が住んでいるのか

この2つは競売物件を落札する際に知っておきたい事項となります。

それは競売の場合は、建物の立ち退き交渉も落札者自身が行わなければならないからです。

競売物件は、所有者の意に反して売却にかけられることがほとんどです。

そうなると当然難航してくるのが、居住者の立ち退き、引越しです。

最終的に話がつかない場合は、強制執行で無理やりにでも追い出すことも可能です。

ただし強制執行するには、最大で20万円から50万円の大きな経費がかかりますので、落札者としてはできれば話し合いで退去して欲しいと考えるのが普通です。

そこで、

- ◎立ち退きの必要がありそうかどうか

- ◎常識のありそうな人かどうか

を入札する前にしっかりと確認しておきたいと考えるわけです。

まともに話し合いができそうにない人であれば、強制執行することまで考えて費用を見積もる必要があります。

逆にもう引越していることが分かれば、立ち退き交渉する必要はなくなるな…と、見積もるのです。

居住者本人となかなか接触できないことが多いので、その結果近隣に聞き込みに回る不動産業者や個人投資家が多いというわけなのです。

4.この事態を回避する為には?

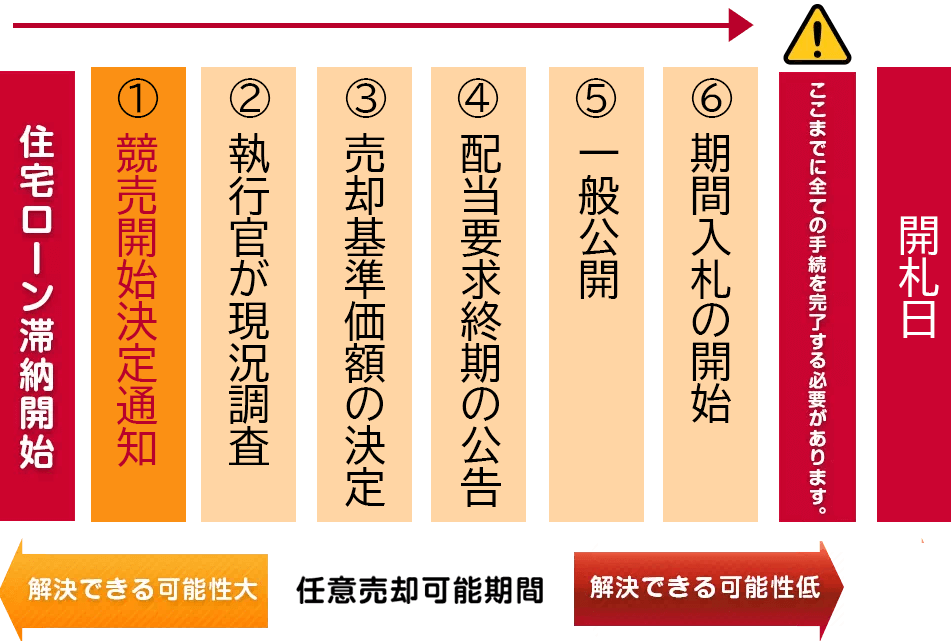

できるだけ早いタイミングで任意売却をご検討ください。

あなたにとって、様々な苦難な状況に陥ってしまう「競売」になってしまう前に、出来るだけ早いタイミングで、メリットの多い「任意売却」をできるようにしましょう。

但し、下記のチャート表を見ていただくとおわかりいただけると思いますが、いつまでもその機会はありません。

本来、競売の準備が進む前の早い段階で専門家に相談頂くのが良いのですが、執行官の来訪まで来てしまった場合は、1日でも早い対応が必要です。

一般的に任意売却が出来るリミットは、競売の期間入札開始日より前とされています。今まさにこのような状況に置かれている方がいらっしゃましたら、一刻も早く私たちへご相談ください。

(※「任意売却」とはについての詳しいお話はこちら→「任意売却とは何か?任意売却の専門家が分かりやすく解説」)

今すぐ専門家に無料相談

マンションの管理費・修繕積立金を未納のままで競売に?!住宅ローンだけではない競売の危険度

住宅ローンを滞納し続けると、最終的に債権者は、「競売」を申し立てて不動産を売却し、回収しようとします。

しかし、マイホームはどうしても守らないと…と、他の支払いよりなにより住宅ローンだけは払い続けていたのに、競売を申し立てられてしまうケースがあります。

これは分譲マンションの場合ですが、マンションは購入すれば毎月管理費や修繕積立金を支払う必要があります。

どのくらいの負担かはマンションによっても違いますが、管理費と修繕積立金を合わせて毎月2万円~3万円以上を住宅ローンの返済とは別に支払っているというのが多いケースになります。

また、当然ながら駐車場や駐輪場などを利用している場合ですと、さらに上乗せ分が必要になってきます。

そんなことですから、住宅ローンの返済をなんとか出来ているような場合では、マンションの管理費や修繕積立金までもは支払えなくなっている…という人が多いのです。

そうなのです。お気づきかもしれませんが、実はこのマンションの管理費や修繕積立金の滞納で、競売にかけられてしまう可能性があるのです。

この記事を読んでわかること

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

1.管理費などが未納の世帯は意外に多い

管理費や修繕積立金を3ヵ月以上未納している世帯は全世帯の1/3以上という統計も出ています。

ですので、その他短期間の3ヵ月未満の未納も合わせるとかなりの割合の世帯が未納のまましているということになります。

そして、たかが管理費や修繕積立金といっても、長期間に渡って返済が累積した場合、けっこうな金額になってきます。

例えば月々3万円の管理費や修繕積立金を、

- ◎2年間未納すると72万円!

- ◎3年間未納すると108万円!

となり、さすがにこのあたりの金額になってくると、簡単には一括で支払うことは不可能になってきます。

特にただでさえ住宅ローンの返済に苦しんでいたり、住宅ローンも滞納していたり、他にも借り入れがあり多重債務になっていたり、さらに税金も未納していたりすると、その優先順位はどうしても下がってしまいがちですし、一括で支払おうということにはなかなか踏み切らないでしょう。

2.未納が長期間累積した場合どうなる?

このように未払いが長期的に続いてしまい、累積金額が膨れ上がってしまった場合はいったいどうなってしまうのでしょうか?

マンションの区分所有者に未納が発生すると管理組合はその区分所有者に督促しなければなりません。

また管理組合の理事会でも未納者はリストアップされており、管理組合の理事間ではどこの誰が未納のままにしているかは共有されています。

そして未納分にも、税金の未納分と同じく遅延損害金というペナルティが課せられる決まりになっているところがほとんどです。

なので、未納分が増えれば増えるほど遅延損害金も雪だるま式に増えていくことになり、気づいた時には何十万や何百万になっているというケースもあるのです。

未納状態がひどいと管理組合が差押登記して競売を申立てる

そしてあまりにも納付状況がひどい場合は、マンションの管理組合が差押え登記して、競売を申立てることがあります。

未納していた人は、競売申立てをされてはじめて慌てることが多いのですが、未納分と遅延損害金をあわせて何百万円になっている場合などは、なかなかまとめて払えないため困ってしまうのです。

そして競売になってしまうと市場価格よりも安くマンションを処分されてしまうため任意売却を検討されるご相談者様が多いのです。

ここで任意売却を検討する際に問題になってくるのが、長年にわたって未納を続けた管理費と修繕積立金の未納額の多さと遅延損害金の多さです。

通常の任意売却であれば住宅ローンの延滞と同時くらいに管理費や修繕積立金も未納になることが多いため、未納期間も多くて1年程度になります。

そして、任意売却の際に銀行などの住宅ローンの抵当権者から、未払い分を経費として控除してもらえるので、それを清算して買主に引き渡せるというわけです。

ただし、この場合に債権者である銀行から経費として控除してもらえる未納分は、多くても5年分が限度です。

そして、その中には管理費や修繕積立金以外の駐車場代や駐輪場代などは含めてもらえませんし、一番問題になってくるのが遅延損害金も認めてもらえないというところです。

また競売申立てをされている場合は、競売申立てにかかった費用も払わなければならないのですが、その費用も認めてはもらえません。

任意売却でマンションを売却する場合は、未納にしている金額は売主側で清算して買主に引き渡さなければいけません。

管理費や修繕積立金の未納分があるままそのマンションを欲しいという買主はいないからです。

しかしあまりにもその未納額が多かったり、遅延損害金が多かったりすると、任意売却で買主との調整がつかず最終的に買主が未納分を全て、競売費用なども含めてかぶらなければ管理組合の競売申立ての差押え登記を取り下げてもらえないということになってしまいます。

その結果任意売却では売買が成立しないというケースは少なからずあるのです。

管理組合は競売でも回収できればいい

ではこの場合に競売になったとして管理組合にメリットはあるのでしょうか?

競売で落札された際に競売落札額が住宅ローンの残高を下回った場合は優先権のある住宅ローンの債権者である銀行が全て回収します。管理組合への配当はゼロ円ということです。

何百万円もある未納分がゼロ回収となってしまっては管理組合にもメリットがなく競売にした意味がなさそうに思うかもしれません。しかし管理組合としてはそれでいいのです。

なぜでしょうか?

管理組合は競売で落札した落札者に対して今までの管理費や修繕積立金、競売にかかった費用などを含めて全ての未納分を請求すればいいからです。

そのために管理規約にはマンションを売買したら全ての債務も新しい区分所有者に引き継がれるということを明記してあるのです。買主側はそれを承知で買わなければならないということです。

『中途半端に任意売却で棒引きするよりは競売の落札者から全額回収すればいい』ということです。

これは、任意売却をなんとかまとめようと、理事会にも管理会社と一緒に何度も出席させてもらったりして奔走していたときに、最終的に理事長から理事の総意として言い放たれた言葉なので間違いありません。

管理費・修繕積立金を甘く見ない

結局そのマンションは競売で落札されてしまいました。その後管理組合が競売の落札者から全額回収できたのかどうかはわかりません。

管理費や修繕積立金は銀行ではなく管理組合が管理しているため甘く見がちですが、未納分が多くなりすぎると任意売却で処理しきれなくなるケースもありますのでご用心です。

税金と同じように管理組合は銀行ほど督促が厳しくないことが多いですが、だからといって甘えていると最後にどうしようもなくなってしまうのです。

3.競売になってしまうのを避けるには

任意売却ですべて解決できる。

経験上ですがマンションの管理費や修繕積立金を未納している人は住宅ローンの返済でも苦しんでいる人が非常に多くいらっしゃいます。

逆に言えば管理費や修繕積立金だけをずっと未納のままにしている人は少ないと言えるでしょう。

なぜかといえば、住宅ローンの返済を滞納しているため、その後れを取り戻そうとして、そこまでお金が回らなくなって未納してしまっているからです。

なので、一度このような状態に陥ってしまうとなかなか元の正常な状態に戻すことは難しく、日ごとに状況は厳しくなっていってしまうケースが多いのです。

このようなケースでお困りの場合でも任意売却であれば未納になっていた管理費や修繕積立金も過去5年間にさかのぼって債権者から配当して返済することが可能になり問題解決に向けて大きく前進できます。

マンションの管理費や修繕積立金の未納分が累積していくと、

- ◎管理組合から管理費・修繕積立金の督促が厳しくなる

- ◎理事会などで未納者の名前が上がりマンション内で管理費を払えなくなっていることが知られてしまう

- ◎掲示板などに貼り出されて未納を告知されてしまう

など、だんだんとマンションに住みにくい状況に追いやられてしまうことも珍しくありません。

こうなってくると金銭的にもそうですが精神的にも疲れて参ってしまいます。

住宅ローンの滞納だけでなく管理費などの未納分があり苦しまれている場合も早めにご相談下さい。

(※任意売却について詳しくはこちら→「任意売却とは?任意売却の専門家がわかりやすく解説」)

無料相談はこちらから

住宅ローンで代位弁済通知が届いたら

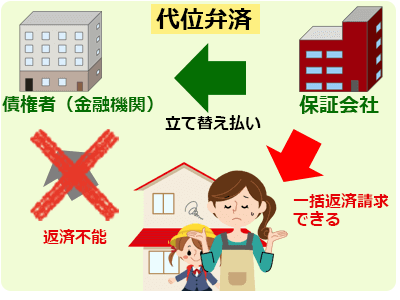

代位弁済って何?

銀行などから住宅ローンの借入れをする時には、貸し出す側(債権者)である銀行は、いわゆる「保証会社」と保証委託契約を結んでいます。

そして、借りている側(債務者)が返済不可能な状態となった時、債務者に代わってその「保証会社」が金融機関へ借入額全額を返済するという仕組みになっています。

これが「代位弁済(だいいべんさい)」と言われるものです。

※略して代弁(だいべん)と言われることもあります。

Wikipedia

”代位弁済(だいいべんさい)とは、「弁済による代位」という法律効果を伴う弁済をすることをいう。

誤解されがちであるが、債務者以外の者が債務者に代わって弁済することすべてを指して代位弁済というのではない。第三者弁済には、代位が認められない場合もある。”

出典:「代位弁済」『フリー百科事典 ウィキペディア日本語版』2019年2月07日 (木) 17:30 UTC、URL: https://ja.wikipedia.org/wiki/代位弁済

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

1.任意売却と代位弁済

住宅ローンの滞納が続いてしまいこの代位弁済になると、保証会社は保証委託契約に基づき代弁後の金利14%~18%を適用し、元金と合わせての「一括返済」を債務者に求めてきます。

その返せなくなった側の債務者は、月々の返済が出来ないので返済が滞ってるのですから、当たり前の話ですが、一括返済などできる筈がありません。

そのために保証会社は、担保となっている不動産を売却して、売却代金で返済をという事にします。それに応じない場合は「法的手段をとる」と言う流れです。俗に言う、競売(けいばい)です。

そして、その競売よりも債務者が有利に売却できる方法である「任意売却(にんいばいきゃく)」で先に売却できれば、競売で処分されることを回避することが可能になります。

しかしながら、どのような方法で売却されるかは別としても、最終的には担保物権は換価して回収されるわけです。

また、それは逆の見方をすると任意売却をしたい場合でも、まず「代位弁済」がなされないとできないという事でもあります。

2.滞納して代位弁済をしても保証会社は損をしていません。

住宅ローンを滞納すると最初は銀行から督促がきますが、住宅ローンの滞納回数が増えてくると、銀行は先ほど解説したように保証会社に代位弁済を請求します。

保証会社は、銀行に対して代位弁済することで債務者のローンの残債を立て替え払いしたことになるので、当然ながら債務者に対して代位弁済で立て替え払いした分を一括で請求します。

ご相談者様の中には、自分が住宅ローンを滞納したことで、「保証会社に代位弁済で立て替え払いさせてしまった」「悪いことをした」と負い目に感じる方もいらっしゃいますが、まったく負い目に感じる必要はありません。

これがもし仮に保証人で親や親せきなどが立て替え払いしたのであれば、大変なことをしたと思われても仕方ないのですが、保証会社の場合は代位弁済のことを含めこれが彼らのビジネスなので、気にする必要はないのです。

併せてご覧ください

住宅金融支援機構のフラット35などでは、代位弁済されると住宅債権管理回収機構などサービサー(債権回収会社)へ移管されます。この場合について詳しく書いた弊社記事です。

3.罪悪感は感じる必要なし。自身の生活再建を優先に考える。

保証会社は、住宅ローンの契約の時に保証料を取って保証に入っていますので、ある程度の率で保証して代位弁済しなければいけないのは織り込み済みなのです。

そして、残債を全額代位弁済して立て替え払いしたあとに、担保にとっている家やマンションを任意売却したり競売したりしてお金に換えて、それでも足りない部分だけを保証料から穴埋めすることになります。

ですので、保証会社自体も銀行に代位弁済して立て替え払いしたからといって、決して損しているわけではないのです。

よく「代位弁済されて保証会社に悪いことをした」と思われているご相談者様もいらっしゃいますが、そういったご心配は一切不要です。

それよりは、ご自身のこれからの生活の立て直しを最優先に考えられればいいと思いますし、そのほうが理にかなった考え方と言えるでしょう。

無料相談をお気軽に利用ください。

保証会社から代位弁済されてしまってお困りの方はぜひ経験豊富な当社にお早めにご相談ください。

私たちはご相談者様にとって一番よい形での問題解決方法をご相談者様と一緒に一生懸命に考えます。