当サイトの関連記事

いくら掛かるのか、どんな諸経費が必要なのか、など任意売却の費用について、詳しく書かれた記事です。

任意売却の費用はいくら?

皆様からよく頂く質問やご相談を一部抜粋致しました。

A.任意売却で持ち出しで費用を負担して頂くことはございません。

任意売却にかかる諸経費はすべて売却した代金の中から控除されますので、ご相談者様に費用を持ち出して頂くことはございません。

またエイミックスでは、ご相談に関しても相談料や着手金、出張料などの名目で費用を請求することはございませので、ご安心下さい。

いくら掛かるのか、どんな諸経費が必要なのか、など任意売却の費用について、詳しく書かれた記事です。

任意売却の費用はいくら?

A.任意売却とリースバックとういう方法で住み続けることが出来ます。

ただし任意売却の部分で通常の業者では難しいテクニックを必要としますので、リースバックの大手でもお断りされる場合が多いようです。私たちエイミックスなど任意売却専門の不動産会社にご相談ください。

住宅ローンの返済にお困りの方が、リースバックを利用する場合の注意点や事例を紹介した記事です。

リースバックと任意売却で住みながら売却し返済の悩みを解消する

A.任意売却をすれば残債務がすべてなくなるというわけではありません。

しかし、債権者との交渉で、無理なく払える金額での分割返済や残債務を圧縮した金額での一括返済に応じてくれる場合があります。

任意売却後に残った住宅ローンはどうなるのか?とても不安に思われることです。詳しくはこの記事をご覧ください。

任意売却後の残債務はどうなる?

A.多くはないのですが、条件によっては任意売却できないケースもあります。

任意売却ができないケースつは、いったいどんな場合なのか?

まず1つは、「競売」の入札が間近で、殆ど売却活動に費やす日数が無いという状態でのご相談を頂いた場合です。

抵当権者が競売の開始を「競売開始決定通知書」で通知してるのにも拘らず、その時点でも相談をされないで「いよいよ期間入札が始まりますよ!」となった段階で、ようやくご相談に至るというタイミングの方は、想像以上に多くなっています。

私たちも数々の経験を詰んだ専門家ではありますが、やはりなんといっても交渉事ですので、スムーズに解決するにはそれなりの期間が必要となってきます。出来ればせめて期間入札の1ヶ月前にはご連絡を頂きたいところです。

今挙げたのはタイミング的な問題でしたが、その他にも任意売却ができない事態になる場合もあります。それは債権者の了承を得られない場合です。任意売却を行うには、金融機関等債権者の了承が必要です。これが場合によっては応じてもらえないというケースも出てくるのです。

具体的にどんな場合に任意売却出来ないのか?なぜ出来ないのかを詳しく書いております。

任意売却ができないケースはあるの?

A.自己破産をする必要はありません。

言い換えれば、住宅ローンで急いで自己破産をする必要は無いということです。自己破産は何度も出来ることでも無いですし、逆にやろうと思えばいつでも出来ます。まず他の選択肢を考え、自己破産は最後の切り札として置いておきましょう。

カードローンなどの借入も増えていて、数件の多重債務の状態で苦しい思いをされている場合の選択肢の1つにはなるでしょうが、住宅ローンの問題であれば、自己破産をしなくても任意売却(にんいばいきゃく)という方法で殆どの場合は解決が可能なのです。

自己破産をする必要はない理由や、自己破産とはどういったものかを詳しく説明しています。

住宅ローンだけの返済困難なら自己破産する必要はない

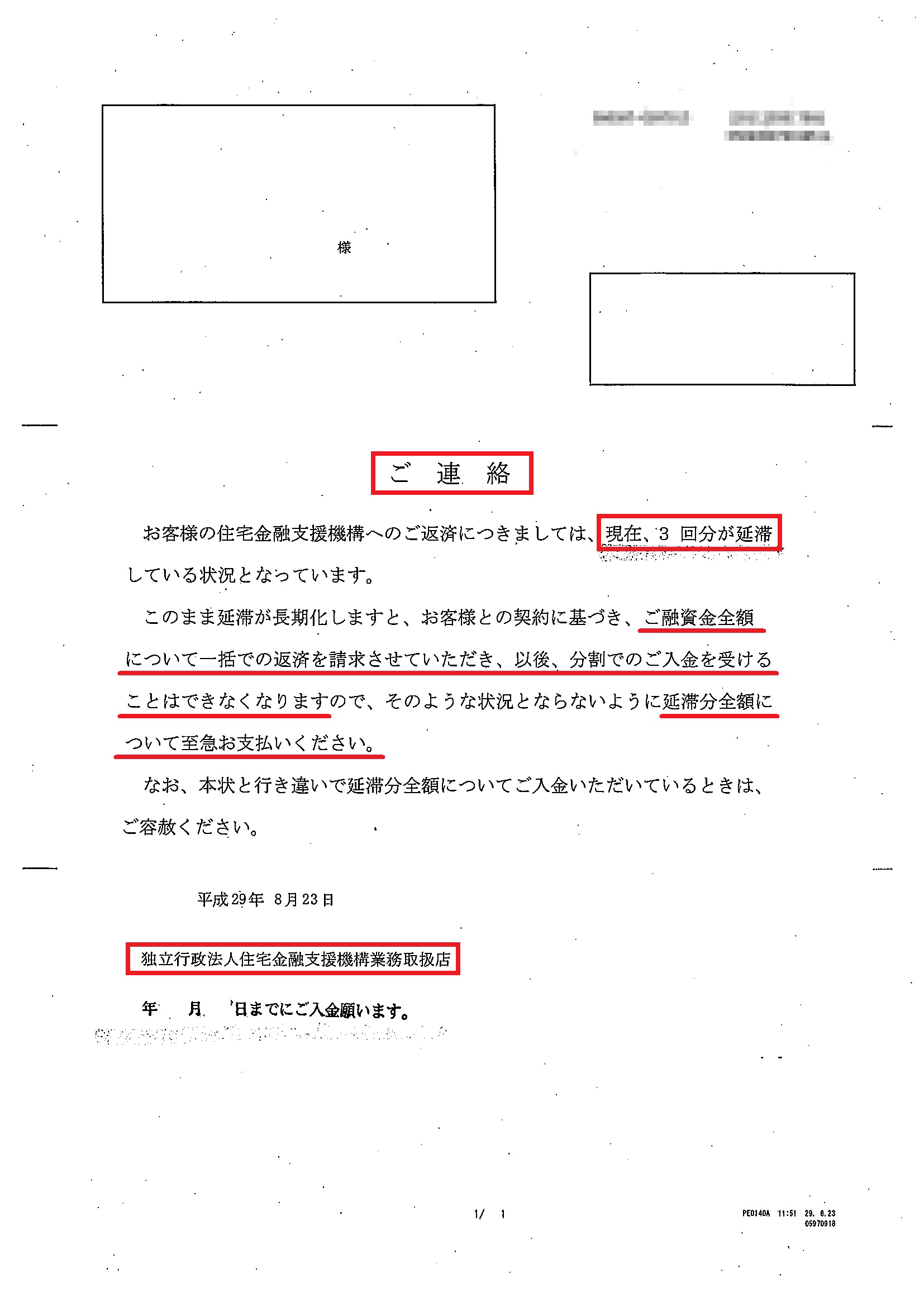

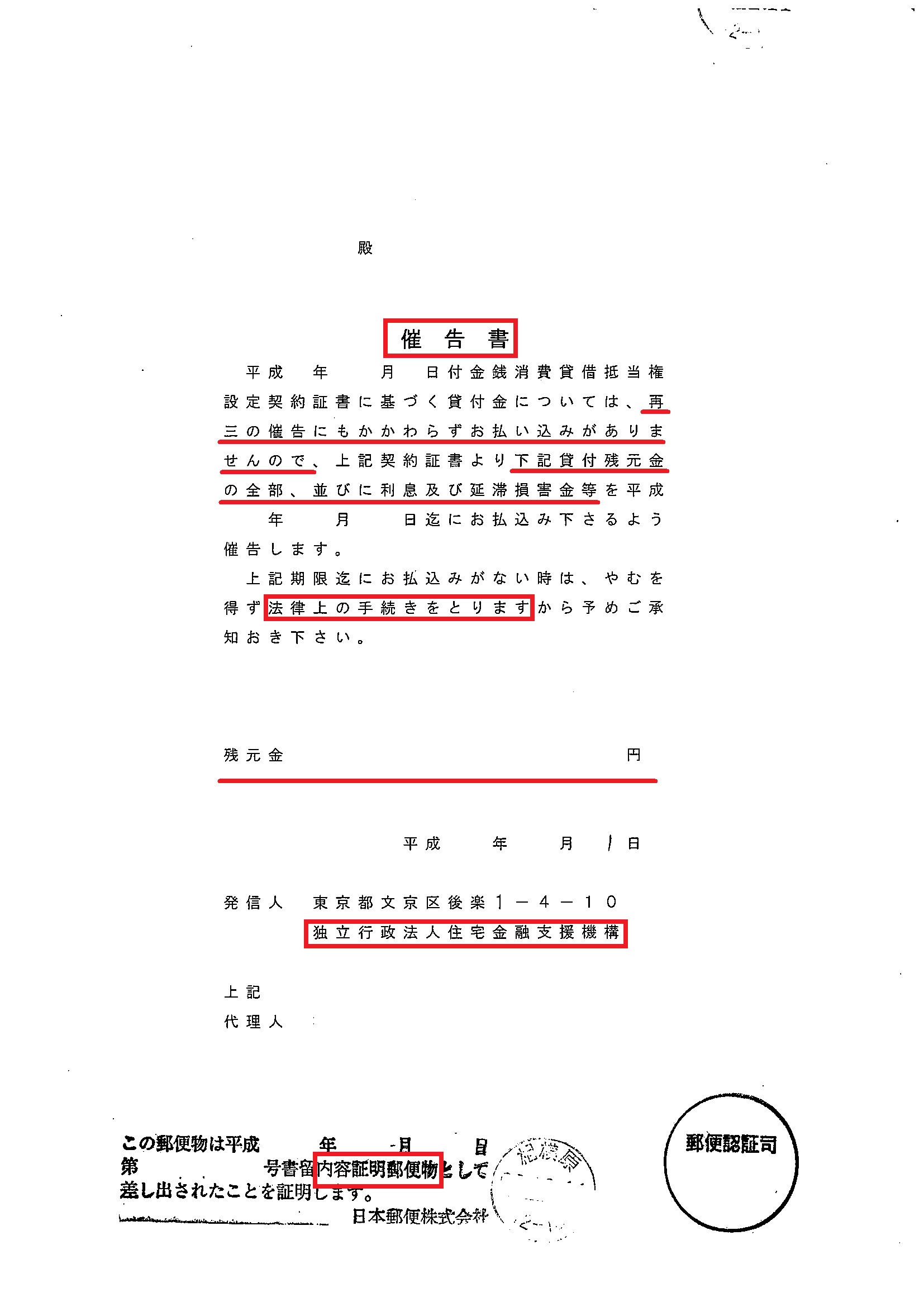

A.住宅ローンの返済が滞るようになると、順番として滞納し始めた頃の方と、滞納6ヶ月を過ぎる方へ届けられる書類になります。

2つは同じような名称ではありますが、その中身には大きな違いがあります。

滞納を始めて1ヶ月から3ヶ月の方には、銀行など金融機関から「督促状」というものが届きます。督促状というのは、その字のごとく「早く返して下さいよ~!」と言う督促なので、解決方法としては、現在滞納している金額を入金を指示通りにすれば、滞納前の元の状態に戻ります。

滞納を続けている場合、そもそもまとめて返済するのは実際困難かと思いますが、それは別問題として、少なくともここでは、滞納分を払えば元通りの状態になる段階ということです。

但し、次に紹介する「催告書」になりますと、似たような言葉でもその意味が大きく変わってくるので、注意をしてください!

滞納6ヶ月を過ぎた方にやってくる「催告書」は、”貴方と現在住宅ローンを契約で結んでいますが支払いが滞り督促をしたが支払ってくれないので割賦販売をやめますので一括で支払ってください!”というかなり厳しいことを書いて返済を求めてきます。

当然ですが、毎月の支払いができないから滞納しているのに、とても一括でなんて返済が出来るわけもありませんよね。

これは、債権者側から言うと「あなたとはこれで取引をやめます!」と言う意味合いなのです。

これではじめて期限の利益の喪失がなされ、不良債権となり、抵当権の実行をされる対象の不動産になるのです。つまりは抵当権の実行とは、担保不動産をお金に買えて債権回収をするということです。

最終的にそれは、「競売」か「任意売却」どちらかで不動産の換価処理をさせられると言うことなのです。

このページでは、住宅ローンが払えなくなったら、何ヶ月でどんなことが起こるのか?長期に滞納したらどうなるのか?を事例を交えて解説しています。

住宅ローン滞納したら何ヶ月目に何が起こるのか?長期滞納でどうなった?!

A.よく任意売却を誘導する為に「引越代保証します」とか「高額な引越代金を渡します」とか見受けられますが、その謳い文句に安易には鵜呑みにしてはいけません。

任意売却との違いとの中で大きく異なってくるのが「引越代金」だと言えます。

ここでまず、結論から申し上げますと、銀行など債権者が認めてくれる引越代金と言うのは、いわゆる「運搬賃」と考えてもらうのが正しいと思います。

ただ、ご相談いただく方の中には、引越し費用を「立ち退き料」というように考えていらっしゃる方もいて、「〇〇という業者は、引越し代50万円だしますよ!と言ってたけれど、あなたのところはいくら出るの?」と、詳しくお話をお伺いして驚くことがありました。そのような高額な引越し費用を認めてくれる債権者はいないですよとお伝えするのでうすが、「それでは他をあたります」とお断りをされるケースもありました。そういうケースは致し方ないところなのですが、もう少しお話をお伝えしたいところではありました。

回収が滞り、最終的に競売になると落札者が不動産の引渡を求めます。そして万が一、所有者(債務者)が抵抗して出て行かないのであれば「強制執行をかければいい」という考えです。そう考えるとわざわざ引越し費用を出す必要も無いですよね。ということも有り、基本的に殆ど引越し費用などのお金は出ないと考えておいてもらうのが良いと思います。

任意売却にはどの様な費用がかかるのか?を解説したこの記事で、引っ越し代などのことも触れています。諸経費の内訳がわかりますので、理解し、悪徳な業者の誘いに乗らないように注意しましょう。

任意売却の費用はいくら?

A.物上保証人とは、連帯債務者、連帯保証人ともまた違った保証人で、名称は似た感じがするかもしれませんが、全く違う保証人です。

A.「任意売却を行うタイミングはいつが良い」などとは別に決まっているわけではありません。

最終の取引日は「競売の2日前までに」というのが解除してもらえる最終の日になりますが、逆に開始するタイミングは様々です。一番多い時期は住宅ローンの滞納を始めて3ヶ月を過ぎた頃に、銀行など借入先の金融機関から督促状などが届き「どう対処されますか?」と言われてだんだん焦り始めた頃に、WEB等で調べられて任意売却の相談をいただきます。

では、所有者が上手く任意売却を使い、自宅を売却する一番いいタイミングはどの時期ですか?と聞かれたら…

滞納になりそう、または次の支払が出来ないと言った「事故」になる前に任意売却を決意するのが、次のステップに進むにしろ有利に進めれるのではないかと思います。

どうしてかといいますと、俗に言う「計画倒産」みたいな物で準備万端で事を進める事が出来れば傷は浅く済むし、「準備期間が長いので気持ちが楽だ」と皆さん仰られます

ただ実際問題として、なかなか気持ち的に任意売却の方向に吹っ切れるものではなく、いわゆる「計画倒産」のようにうまくはいかないのが事実で、競売開始決定の通知書を債権者から送付されて、ようやく任意売却に対して心が動くという流れが多いのです。

競売開始決定の通知書がきても最大で落札される2日前までは取引も可能なので遅くはありませんが、金融機関が任意売却に消極的になることも多いのです。

ということで、簡単にまとめますと、一概には言えませんが日数がたくさんあれば手元に残せるお金も多くなる可能性が高くるということが言えるかもしれません。

任意売却をすると決めたら、なにがどのように進んでいくのか、当社の任意売却専門家が詳しく解説した記事です。

任意売却の流れを手順に沿って専門的にくわしく解説

A.任意売却に出したからと言って、たちまち空家にする必要はありません。

「自宅はいつに明渡さなければいけないの?」

この質問は皆様から多く頂いている質問です。

ご家族や日々の生活があるわけですから、一番気になるところと言ってもいいでしょう。

さて、これはその方の置かれた状況によっては少し状況が変わるのですが、基本的に任意売却が完了するまでは、その物件(今の自宅)にそのまま住んで頂いていて問題ありません。任意売却に出したからと言って、たちまち空家にする必要はありません。

不動産取引の決済の1週間前くらいまではそのまま住んでいていただいて問題ありません。

そしてその売れるまでの間なのですが、住宅ローンの支払も止められていて、返済はありません。ぜひこの間に、次の新しい生活の為にもその住宅ローン返済分のお金を貯めておいて欲しいのです。この期間は、新しい出発のための準備期間として力を蓄える時間と考えて欲しいのです。

さて、「その方の置かれた状況によって違う」と先程申し上げましたが、例外的に「破産」前提にした場合です。破産管財人が選任されての「任意売却」の場合は、売主が所有者から破産財団の不動産になり、破産管財人が法律行為で売主となるため、事情は変わり、早急にその不動産(今の自宅)を出て行くように促されます。

また、破産申立をして生活保護を受給される場合なども、先に引越をされるというケースが多くなります。

ご紹介しましたとおり、任意売却をするタイミングや、置かれている状況でアドバイスが変わります。自分自身で安易に判断せずに、私たちのような任意売却専門の業者に相談ください。任意売却についての業務は弁護士でも司法書士でもありません。

私たちが債権者と話し合いをし、あなたに合わせた負担のかからない交渉をして、新しい出発のお手伝いをさせていただきます。

任意売却の手続きの流れを解説したこのページでは、売却が決まった後の引き渡しのタイミングもお話しています。

任意売却の流れを手順に沿って専門的にくわしく解説

A.「期限の利益」は、「定めた期限まではすべての債務を履行しなくてもよい」という債務者の利益のことで、それを失った状態となります。つまり、家を買うときなどは費用が高額になりますので、分割で返済が出来るようにした権利が与えられますが、滞納することでその権利が剥奪されます。それが、期限の利益の喪失をした状態となります。

A.「保証会社」があなたに代わって金融機関に返済した状態を指します。住宅ローンを借りるとき、銀行など金融機関と契約を交わしますが、貸し出す側の金融機関は、万が一のリスクを回避するためにいわゆる「保証会社」と契約を結んでいます。そして、債務者が返済不可能になった場合は、その債務者に代わって保証会社が金融機関に返済する仕組みになっています。これが「代位弁済」と呼ばれるものになります。

任意売却を進めるにあたってはこの「代位弁済」の状態であることが必要になるなど、大きく関わる内容です。こちらで詳しくご説明致します。

住宅ローンを延滞し続けて代位弁済通知が届いたら

A.任意売却はご相談者様にとっても債権者様にとっても双方にメリットが多い解決手段です。しかしメリットばかりではなく当然デメリットもあります。メリットばかりに目が行きがちですが、デメリットも知ったうえで任意売却を検討することが大切です。

代表的なデメリットを挙げると以下のようなデメリットがあります。

競売とはちがうのか?任意売却ならではのメリット、気をつけるべきデメリットについて書かれています。

任意売却のメリットとデメリット

A.任意売却を行うには、返済中の住宅ローンを滞納する必要がありますので、返済が滞ることで信用情報機関の個人信用情報へ「事故歴」が記録されることになります。

いわゆる「ブラックリスト」に載るのか気になることと思います。ブラックリストとは何でなぜ載ることになるのかを説明します。

任意売却するとブラックリストに載ってしまうのでしょうか?

A.大丈夫です。ご安心ください。

マンションの管理費や修繕積立金の滞納分は、最終的に任意売却での不動産売却代金の中から支払われますので、ご相談者様が手持ちでご負担頂くことはありません。

ただし、

などの費用が管理費に含まれている場合は、その部分のみ任意売却の売却代金の中からは支払われません。

ただ、実際の問題として、特に駐車場や駐輪場を滞納して権利を失っている状態ですと、売却する際に買主を見つけにくいということにもなりやすく、デメリットになることは確かです。

ですので、これらの代金はできることなら払い込んでおくほうが、「任意売却」はスムーズに進みやすくなるということになります。

住宅ローンの返済にお困りの方の多くはマンションの管理費なども滞納してしまう方がほとんどです。たとえ住宅ローンの返済をなんとかしてもこれをおろそかにすることも問題を引き起こします。

マンションの管理費・修繕積立金を未納のままで競売に?!住宅ローンだけではない競売の危険度

A.ご安心ください、大丈夫です。『競売開始決定通知書』が届いてもまだ任意売却はできますのでご安心ください。

ただし、競売の入札期間が始まる前までに任意売却の決済を完了させる必要がありますので、まさに時間との戦いとなります。

今まさにその状態の方がいらっしゃいましたら、すぐ私たちにご相談いただくことをおすすめします。迷っている時間はあまりありません。

競売は強制的に進んでいきます。今どの様な段階かをしっかりと確認しておきましょう。

競売は取り下げられるの?回避可能な期限までの流れ

A.大丈夫です。住宅ローン以外の借り入れがあっても任意売却はできますのでご安心ください。

ただし任意売却で住宅ローンの問題が解決しても、その他の消費者金融やカードローンなどの返済額が多いままだと、結局の所また同じように他の支払いが苦しい状況になり、ご相談者様の生活の再建に支障をきたすことが多いのも事実で、おすすめはできません。

そのような場合は、弊社のパートナー弁護士などの法律の専門家をご紹介させて頂き、債務整理や自己破産などで対処することができます。

相談をする場合は、そういった「任意売却を行った後」も考えて、包括的に相談できるところへの相談をおすすめ致します。

私たちエイミックスなら、相談者の立場に立った親身な対応をさせていただいております。

ぜひ、無料相談窓口へのご相談をお待ちしております。

私たちエイミックスが設けている無料相談窓口になります。私のケースは任意売却出来るだろうか?なども含め、住宅ローンの返済にお困りなら、なんでもご相談下さい。

エイミックスの無料相談

A.大丈夫です。お任せください。

他社で媒介契約を結んで販売依頼をしていてもなかなか売れずにそうこうしているうちに競売に移行されたりしているケースがよくあります。販売活動を放置しないで自社でしっかりやってもらえて最終取引まできちんとできるところへ依頼してください!任意売却のことなら任意売却専門の当社にお任せください。

不動産の売買なら大手の不動産会社が良いのではないの?任意売却は、通常の売却とは大きく異なります。なぜ専門会社がおすすめなのか?をご説明致します。

任意売却に専門業者をおすすめする理由と失敗しない業者選びの3つの基準

A.結婚しているときに夫婦で協力して家を購入して住宅ローンを組んだ場合、離婚をする前にきれいに清算をしておくのがベストな選択肢となります。

もし仮にそのままにしておくとお互いのその後の生活に憂いを残したり、突然相手方の債務が降りかかってきたりと良いことは何ひとつ無いからです。

離婚するときに住宅ローンの残ったご自宅の問題を放置すると後々大きなトラブルになる場合も。どんな事があるかなど、事前に確認をしておきましょう。

離婚後に残った住宅ローンはどうなる?処分をどうするか、まず確認しておくべきこと

A.賃貸で貸しているマイホームでも任意売却は可能です。

例として当社にてお取り扱いをさせていただいた案件を2件ほどご紹介しましょう。

まず1人目の方は、マンションの所有者で、購入されてから12年経過しており、賃貸期間は約5年になります。所在地は大阪市内でしたが、購入されたお客様は転勤で、神奈川県に家族とともに引越をせざるを得ない状況になりました。

マンション自体も本当のところは売却してしまいたかったのですが、住宅ローンの残債が多く、追い金をしないと抵当権の抹消が出来ないような状況でした。追い金が出来るような余裕もなく、当時知人の勧めもあり賃貸に出すかたちにし、それを住宅ローンの返済に充てていました。

間取りの良いマンションでしたので、この5年間で1人の方が借りてくれて、順調に返済が出来ていたらしいのですが、その方が4ヶ月前に退去してからは、募集をかけるのですがなかなか借り手が見つからないという状況になりました。

の状態では今後どうしていったら良いものか…とお悩みのところに任意売却を知り「任意売却とはなんですか?」と言うことで、私たちにご相談を頂きました。滞納は現在していないということでしたが、今後に備えて理解しておきたいとのことでした。

もう一人のお客様は、賃貸人が入居中でしたが、ご自身がお勤めの会社でリストラなってしまい、収入源が賃料だけしかなくなってしまい、もうすでに返済を止めて5ヶ月になるという方でした。

この方のように5ヶ月も返済を止めると、銀行は保証会社に回収を依頼します。そうです、その後は銀行窓口ではない部署からの督促になっていくのです。

そして、「期限の利益の喪失」後、「代位弁済」となり、「競売」か「任意売却」で不動産を売却し、換価していかなくてはならないのです。

この方は、金融機関と連絡をまったく取らず、放置していた為に手紙で「法的措置に出ます」との書面を送りつけられてきたのです。

私たちが対応させていただくことで金融機関に連絡を入れて、お話をさせていただき任意売却に着手するのですが、こういったケースになりますと、さらに賃貸人様にも協力を仰がないといけないので、通常の任意売却よりさらにひと手間もふた手間もかかります。

解決には相当なスキル、経験が必要になってくるということですね。

任意売却は、自宅の住宅ローン返済に困った場合だけの解決方法ではありません。投資用にと買ったマンションのローンが払えず困窮されている方の問題解決も任意売却で出来るのです。

収益・投資用マンションの返済問題も任意売却で解決

3月に中古マンションの購入を予定していますが、固定資産税が年間15万くらいかかります。4月~翌3月の税金だと思うのですが、諸費用の中に3月~12月分が含まれているようです。現在お世話になっている不動産の営業の方に聴くと住宅ローン控除でまかなえるとのことです。でもできれば出費をひかえてリフォームにまわしたいのにそもそも仲介手数料や印紙代など結構な出費になります。値引き交渉することは可能ではないのですか?なんとなく女性という事で不動産業者になめられているのではないかという思いがしています。

A.固定資産税について。

固定資産税の売買時における精算の仕方は日割計算になります。

契約書の中の約定にその旨がうたわれていませんでしょうか?

1月1日現在の所有者に対して課税されますので、購入されるのが3月ということですと、計算上で言うと、今年度の残存部分の3月末までの日割と翌年度の売主に対して請求される丸々1年間の固定資産税を支払う事となります。

但し、イレギュラーな件でのやり取りとして、買主が資金的の事で厳しい場合は、取引の際に翌年度分の納付書の宛名如何に拘らず買主が支払う旨の覚書や念書を差し出して売主から納付書を転送して頂いて期別に支払う方法もあります。

A.大丈夫です。固定資産税などの税金滞納による差し押さえ登記があっても、任意売却はできますのでご安心ください。

当社が差し押えの解除交渉を国税や市県民税の窓口と行いますのでお任せください。

固定資産税の滞納で差し押さえられてしまった!そんな場合も任意売却は可能な場合があります。詳しくはこちらをご覧ください。

固定資産税の滞納で差し押さえられたら?差押登記がついた場合の売却