※任意売却について詳しくはこちら↓ 任意売却とは?専門家がわかりやすく解説

エイミックスが解決した相談者様の事例

私たちエイミックスでは、収支のバランスが破綻するなどして、住宅ローンの返済が困難になるなど、つらいお悩みを抱えられた方々の問題を伺い、「任意売却」という方法で解決してまいりました。

ここでは、その悩みを任意売却で解決された皆様の事例を「返済が困難になった原因別」にご紹介致しましょう。

皆様がどのような経緯で厳しい状況になり、どう解決されたのか、今のご自分の状況と照らし合わせてご参考にしていただければと思います。

※記事内で紹介する事例はプライバシー保護の観点から、お名前やお写真を実際と違うものに変更しております。

返済が困難になった原因別事例

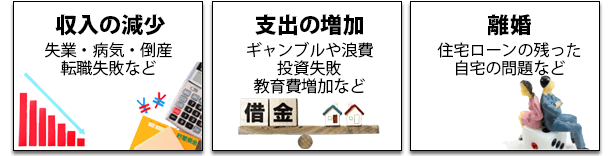

収入の減少

失業・病気・倒産・転職失敗など

失業・病気・倒産・転職失敗など

その他たくさんのケースが…

- 独立で収入減少しても生活レベル落とせず返済困難

- 取引先の煽りで連鎖倒産し任意売却。しかし直前に差し押さえが…。

関連コンテンツ

支出の増加

ギャンブルや浪費・投資失敗・教育費増加など

ギャンブルや浪費・投資失敗・教育費増加など

その他たくさんのケースが…

- 家計厳しいと夫に訴えていたが聞いてくれず、妻は借金で返済続けて…

- 妻に大量の借金が!気付いたら住宅ローン滞納5回目で任意売却

関連コンテンツ

離婚

住宅ローンが残った自宅の問題など

住宅ローンが残った自宅の問題など

その他たくさんのケースが…

- 住宅ローンだけ払ってた夫が滞納。売ろうにも自宅は賃貸にしていて…

- 養育費代わりの住宅ローン、再婚で生活費圧迫

関連コンテンツ

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠