離婚するとき住宅ローンの残った家はどうする? – 任意売却による自宅処分

離婚時に住宅ローンを組んでいた家をどうするかは大きな問題です。

多くの方は、ご自宅を売却して精算をし、財産分与で分ける方法を取られることが多いのですが、いざ自宅を売却しようと考えても、子供の学校などの問題や生活面での問題があったり、そして何より大きな問題はローン残金の問題が障害となってきます。

残金をうまく清算出来るのであれば問題はないのですが、売却価格がローンの残債を下回る、いわゆる「オーバーローン状態」の場合、売却しても足りない残金をどうしたらいいか…と、お困りになる方が多くいらっしゃいます。

そして、その不足する残金を用意できないという事で、連帯債務者や連帯保証人の地位を残したまま離婚されている方が多く、数年たってから「住宅ローンを払っていく」と当時約束して出ていったパートナーが、その後収入が減るなどし、払えずに滞納するという問題が表面化してご相談されるケースがすごく増えているのです。

この記事を読んでわかること

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

≫ 相談員の詳細を見る1.まず確認しておくべきこと

名義や契約状態の確認

名義はどうなっているか、連帯債務、連帯保証人は?などの現在の契約状態をしっかりと把握しましょう。

契約時は簡単に連帯保証人になったり出来るのですが、いざ外そうとしてもそう簡単に済む問題ではありません。もう赤の他人になったから…などという理屈は通らないのです。

ですので、このローン契約においてご自分がどの立場で、どのような違いがあるかなどをしっかりと理解しておきましょう。この状態によってはそのまま曖昧にしていては後々トラブルを抱えることもあるのです。

現在の住宅ローンの残債は?

今のご自宅を購入されてからの期間によりますが、完済されていない場合はその残債務としてどれくらいの金額があるのかを知る必要があります。

今の自宅を売却することで残りを完済できるのか?を知るためには、まず残債務がどれくらいあるのかを今の状況で把握しなおしてください。

自宅の価値を知る(査定)

残債務がどれくらいか把握できたら、次に今の自宅を売却した場合にどれくらいの価値があるのか?現在の実勢価格(相場)を知ることが必要です。

まずは債務が残る状態なのかを把握して、今後を考える目的です。

ここで「不動産屋さんに頼むのもなぁ…」「売却とまでは決めてるわけじゃないし…」と思われることでしょう。

そんなときは、気軽に無料で査定の出来る自動査定がおすすめです。

私たちエイミックスでは、AI(人工知能)で、過去データなどから瞬時に実勢価格を割り出せる無料査定も行っています。ぜひご利用下さい。

併せてご覧ください

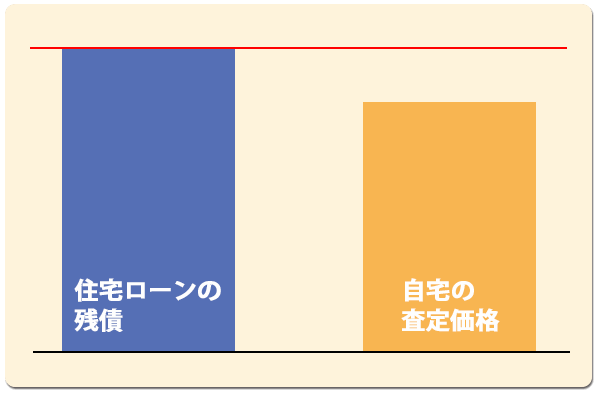

オーバーローンかどうか

残債務がどれくらいか?今の自宅の実勢価格はいくらなのか?がわかったと思います。

- 1.スッキリと売却して財産を分ける

- 2.どちらかが住み続けて返済続ける

が、この状況で考えられる様になります。

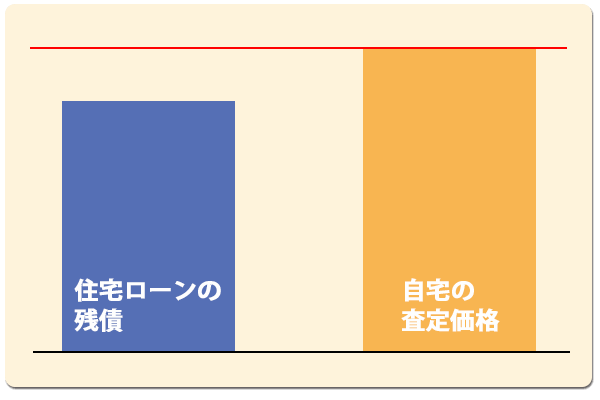

いわゆる今の自宅を売却することで、残債務を完済出来る状態を「アンダーローン状態」

逆に売却しても残債務が残る状態のことを「オーバーローン状態」といいます。

このオーバーローン状態になると、現金で一括返済しない限りは通常の売却は出来ないこととなります。

併せてご覧ください

2.自宅の処分をどうすべきか考える

売却する

完済していれば問題はないのですが、ローンの残債がある場合に売却を考えるときは、少し厄介な問題になります。

いざ、売却しようといまお住いの自宅を査定した時に、売却価格で残りを完済できるようであればいいのですが、万が一、今の残債が査定価格を上回った場合には、通常の売却方法が使えません。

ここで自宅(不動産)の査定価格が、大きく残債務を上回っていれば問題はありません。しかし、万が一、残債が残る査定価格が出た場合は、次項で説明する難しい事態になる可能性が高くなります。

不動産を売却してシンプルに解決するのは、ローンの残債務が実際の売却価格よりも少なく、完済して手元に残るお金も出来る場合のお話です。

そうでない場合は、後ほど詳しくお話ししますが、スムーズに事を進めるのが難しくなってくるのです。

アンダーローンの場合

一番シンプルでわかりやすい解決方法が望めます。

自宅マンションなど不動産の査定価格が、明らかに残債を上回る実勢価格を示した場合は、売却しても残債が残らず完済できる状態「アンダーローン状態」である可能性が高くなります。

この状態からですと、前述したとおり、今までお住まいの不動産を売却し、そのお金を資産としてご夫婦で「財産分与」するというわかりやすい方法がとれます。

また、売却して少し残債が残る場合でも、両親や知人などの援助が得られる状況であれば、完済してしまいきれいな状態にしたほうが、後々面倒な事態になることも少なくなり安心できるでしょう。

オーバーローンの場合

任意売却をご検討ください。

売却しても残債務が残る場合は、不動産の財産分与をスムーズに進めることが困難になってきます。

『マイホームを売却しても残債務が残る…』といった場合、いわゆる「オーバーローン状態」の持ち家については、残りの支払い分を完済できる資金があればいいのですが、それが無い場合にはすぐには売却出来ない状況になってしまいます。

マイホームのローンが完済できないと、銀行等金融機関の抵当権も抹消ができず残ったままになります。

抵当権が残ったままで実勢価格より抵当権の額が多く、その残債務額で不動産の買い手を見つけるのはなかなか難しいことでしょう。

このような場合は、ご夫婦が金融機関と話し合い、返済しきれないローンを残したままで抵当権を解除してもらう等の必要があります。

それを可能にするのが、任意売却(にんいばいきゃく)という解決方法なのです!

併せてご覧ください

そのまま住み続ける

オーバーローンという結果の場合、「住み続ける」事を選ぶことも選択肢です。

実際、ローンの残った家には妻と子がそのまま住み続け、夫は養育費・慰謝料の代わりに残った住宅ローンを払い続ける、そんな方法を取られる方が多くいらっしゃいます。

しかし、この方法は支払いを約束した元パートナーが、その後返済に困り、滞納を続けて、ある日突然残された奥様に競売の通知が来る…というような問題に発展するなど、あとあと様々な問題をはらんでおり、おすすめできる方法ではありません。

実際、私達にご相談頂く内容もこのケースからのトラブルを抱えた方が多いのです。

併せてご覧ください

名義の変更をする

ローンの名義を簡単に変更出来るとお考えの方も多くいらっしゃいます。

しかし、これについては費用と労力がかかるケースが多く、あまりおすすめできる方法ではありません。

併せてご覧ください

3.住宅ローン問題は任意売却で解決できる

残債務が売却価格を上回っているオーバーローン状態で有効な解決方法です。

ご紹介したように、離婚時のご自宅の処分は複雑です。その多くの場合そのネックになってくる要因が、残債が実勢価格を上回る「オーバーローン状態」であるということでしょう。

売却して財産分与するにしても、そのまま住み続けるにしても、そこが大きな問題に繋がるのです。足りない残債務を用意できない場合にいい解決方法は無いのでしょうか?あります。

それが「任意売却」(にんいばいきゃく)という方法になります。

この方法は、簡単に説明すると残債が残った状態で売却でき、その残債務も圧縮できる可能性があり、また残債の返済も債務者が無理のない支払い金額で分割返済する交渉ができるという素晴らしい方法です。

しかし誰でもできるわけではありません。条件に当てはまらなければできないのです。

もちろん、メリット・デメリットもありますが、正しく理解し利用していただければ、問題解決には最適な方法なのです。

任意売却とは?

住宅ローンが払えない人の解決方法

借り入れしている銀行など債権者の合意を得て、自宅などを自分の意志で売却し、残った債務もあなたの返済しやすい金額で、さらに分割での返済も認めてもられる解決方法です。

自分の意志で売却しますので、一般的な市場価格で売れる可能性が高く、より残る債務を減らせるのです。

通常売却との違い

繰り返しにはなりますが、オーバーローン状態の場合、通常売却ですとそのまま売却出来ません。

全額返済しないと抵当権が残ったまま(返済が残ったまま)になりますので、当然ながら購入者が出てこないという状況になります。

そうなれば、差額分は現金で資金をご用意頂き、一括返済する必要があります。

通常売却の大きな違いは、債権者との交渉で、この差額を圧縮したり、残債を債務者の経済状況も考え、無理のない金額での分割返済の交渉も可能なところになります。

売却後もそのまま住み続けたい場合

住宅ローンを払い続けながら曖昧に住み続けるのではなく、売却後にそのまま住み続ける「リースバック」という方法もあります。

個人投資家などにお住まいの自宅(不動産)を購入してもらい、賃料を払って賃貸のように住み続ける方法です。

オーバーローンになった自宅で、元奥様がお子様が住み続けるなどのケースの場合、処分を曖昧なままに放置していては、その後大きな問題になりかねません。

この方法でしっかりと不動産を処分をしてから住み続けるのが良いでしょう。また、条件が揃えば買い戻しをすることも可能です。

併せてご覧ください

🏠任意売却の専門家がサポート!無料相談はこちら🏠

4.解決事例

私たちにお寄せ頂くご相談の中で、ご相談は年々増えています。また、住宅ローン問題と一口に言っても、財産分与や連帯債務、連帯保証での問題、離婚が引き金の収入減など、ご相談者様それぞれのご事情で色々なケースがあります。

調停が泥沼化しているうちに滞納

自分がいくら離婚したいと思っていても、当然ながら相手方の同意が必要になります。

離婚を持ちかけたときに、相手方が応じれば、離婚届に両名の印鑑を押して、役所に提出すれば、正式に成立となります。

しかし、相手方が話し合いで応じない場合は、第三者に間に入ってもらって、離婚調停や裁判をしなければならなくなります。これがけっこうくせもので、何が一番大変かというと、ものすごく時間がかかるということです。

裁判所や調停委員が、「こうしなさい」と一発で決めてくれるものではなく、話し合いの機会を設けて、お互いが納得する形での和解を目指す方向性になるからです。

もめているうちに払えなくなった

今回のご相談者は、離婚でもめ始めてから1年くらいが経過していたのですが、出口は全く見えない状況が続いていて、そうこうしているうちに家のローンが払えなくなってしまったのです。

離婚調停が始まってからの1年で、ご主人であるご相談者様は、家を出て賃貸アパートを借りて生活していました。その間、ずっと賃貸アパートの家賃と家のローンをダブルで払い続けてきていたのです。

最初のうちは、「いくらなんでも半年くらいすれば決着するだろう」と考えていて、アパートの家賃と家のローンの両方を払って、生活費を払うとほとんどお金が残らないか、若干の赤字くらいだったのですが、なんとか持つだろうと考えていました。

しかし、1年たっても、まだ離婚調停が決着する目処が立たないため、ご相談者様としてもいつまでこのままアパートの家賃と家のローンの両方を払い続けることはできないと思っていた矢先に会社のボーナスが大幅に減額となってしまい、とうとうボーナス払いが払えなくなってしまったとのことでのご相談でした。

ご相談者様としては、もう家のローンは払えないので、任意売却することには賛成でした。しかし、離婚調停中の奥さんに、自分から話をするのは絶対に、まったくもって嫌だということで、私どもが間に入り奥さんにも話をしたのでした。

奥さんも住宅ローンの連帯保証人になっており、パート勤めで、今の家のローンを肩代わりできる余力もないため、競売になってしまって多くの債務が残るよりは、少しでも残債務が少なくなるように売却することに何度かお話をしてご納得頂いたのです。

こんなことならもっと早く任意売却をしたら良かった…

そして売出中は、奥さんに買主の案内時の立会いをして頂いて、何とか家を売却できました。

たまたまですが、そのタイミングで離婚調停も結論がでて、離婚が成立する見込みとなり、ご主人は、そんなことならもっと早くしておけばよかった…と、しみじみとおっしゃっておりました。

話し合いや、調停が長期化しそうなときは、家のローンの清算をどうするのかも考えておかなければ、時間だけが過ぎてしまい、その期間にお金も時間も奪われてしまうことになりかねません。

戸籍上の離婚ももちろん大切なのですが、家のローンをどうするのかも、話し合いを始めたタイミングで考えた方が解決は早くなります。

その他の解決事例

では、その他にも私たちが解決してきた中から、代表的な解決事例をいくつかご紹介しますので、いまの貴方の場合と一度照らし合わせてみてはいかがでしょうか?

【居住トラブル】

「元嫁が家から出て行かず任意売却が進まない」

東京都 志村様(仮名)

年齢:52歳

職業:会社員

家族:離婚(妻・子)

住所:東京都

離婚時の約束で、住み続ける妻のために3年間は遅れながらも住宅ローンの支払いを続けた志村様(仮名)しかし限界が来たため売却したいと元妻に申し出たが「絶対に出ていかない!!」との一点張りで…。

残債 2,400万円

↓

解決

奥様にもご協力いただき無事売却出来ました

当事者同士だと感情論になってしまい、前に進みませんでしたが、元奥様とお会いし、現状を説明。

第三者が入るとお互いに感情を抜きにして損得や世間体を優先して考えられたりするものです。お話をご理解いただき、売却出来ました。

売却価格 2,650万円 +250万円

担当者の一言

当初あれだけ話を聞き入れなかった元奥様からも、売却を聞き入れて頂いたこともありがたいことなのですが、それだけではなく、奥様には感謝のお言葉まで最後にはいただきました。

【名義変更】

「ギャンブル借金の夫から離婚して連帯債務外したい!」

神奈川県 鳥越様(仮名)

年齢:43歳

職業:会社員

家族:子(離婚:夫)

住所:神奈川県

共有名義、連帯債務でマンション購入の鳥越様、昔からギャンブル好きの夫が借金を積み重ね挙げ句生活費も入れなくなり離婚を決意。それを機に名義変更を希望されましたが…。

残債 2,600万円

↓

解決

「離婚しても”連帯債務者”というのは原則外すことは出来ません。」

滞納して6ヶ月を過ぎてしまうと、「期限の利益」を喪失してしまうので、苦しいながらも何とかローン返済を続けながら売出しをしました。猶予はありませんでしたが売出し2ヶ月で売却成就。

売却価格 2,750万円 +150万円

担当者の一言

多少残った引越し費用で、近くの賃貸マンションに引越され、ご主人は千葉の実家へ引越しをしました。

【養育費問題】

「養育費代わりの住宅ローン、再婚で生活費圧迫」

神奈川県 永田様(仮名)

年齢:48歳

職業:会社員

家族:離婚(妻・子)

住所:神奈川県

養育費代わりに住宅ローンを支払う約束で協議離婚した永田様(仮名)しかし再婚が決まり今の生活費と養育費代わりの住宅ローンの両方は厳しく…

残債 1,300万円

↓

解決

「元妻との交渉にも協力してもらえことでスムースに解決できたことが一番嬉しかったですし、これからの新生活も頑張れそうです」

売却価格 1,350万円 +50万円

担当者の一言

多少残った引越し費用で、近くの賃貸マンションに引越され、ご主人は千葉の実家へ引越しをしました。

併せてご覧ください

ここで紹介した他にも事例はたくさんございます。

お互い顔を合わせたくない…

エイミックスがお二人の間を取り持ちます。

問題が大きくなってしまったケースでは、「顔を合わせたくない」「面倒になり連絡もしていない」など連絡をとって確認する、解決に取り組むことをしていなかった事が原因の場合がほとんどです。

そんな場合は、私たちが夫婦お二人の間に入って話を進めることも可能です。

『相手にもう関わりたくない』『相手に連絡しづらい』といったことなどから問題を後回しにしてしまわないために、手遅れになる前に、まずはお気軽にご相談ください。

ご相談はお気軽にどうぞ

🏠任意売却の専門家がお話を伺います!相談無料🏠