任意売却ブログ

任意売却のメリットとデメリット

任意売却※は、競売と比較して住宅ローンの返済に困った方の多くにメリットがある解決方法です。

「競売でも家を失うのは同じだろう…?」と、任意売却の利点を知らないままに、安易に競売にしてしまっては後悔することになります。

もちろん、良いことばかりではありませんので、併せてデメリットも理解することは必須です。

この任意売却が、あなたの状況でメリットになることは、どんなことがあるか?あなたにとってデメリットになることはないか?を正しく理解し、自分の状況にあったものなのか?をしっかり考えて依頼する事が重要です。

それでは、主な任意売却のメリット、デメリットを順に解説してまいりましょう。

(※「任意売却」とはなにかについてはこちらで詳しくお話をしております。→「任意売却とは何か?任意売却の専門家が分かりやすく解説」)

この記事を読んでわかること

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

1.任意売却のメリット

メリット1

競売に比べより市場流通価格に近い高値で売却できる

競売は、基本的にプロの業者の販売用不動産の「仕入場所」として取引されているところで、一般の流通価格とかけはなれた額で落札されることが多く、その分ローンの残債も多くなります。

そうなってしまうと、競売後に多額のローンの返済を求められ、場合によっては給与を差し押さえられるということも起こり得ます。

任意売却であれば、普通の不動産売買と同じく、広く一般の方々に対して売却活動します。それにより一般の流通価格に近い価格での売却ができますので、競売に比べてその分だけローンの残債を圧縮でき、任意売却後の生活の再建も行いやすくなるのです。

また、任意売却であれば、残債の支払いも債権者との協議により、無理のない金額での返済ができ、場合によっては、※債権譲渡され、一括金での解決を債権者から持ちかけられることもあり、有利です。

メリット2

引越し時期の融通が利き自分のタイミングで引き渡せる

競売では、裁判所によって入札期日が決められ、決められたスケジュールに沿って進んでいき、落札者が決まれば立ち退きを迫られたり、不法占拠者として訴えられたりすることがあり非常に不安定な日々を過ごすことになります。

しかし、任意売却であれば、債権者や買主様との協議の中で、無理のない引越しスケジュールを組めますので通常の不動産売却とそれほど変わらない形での穏やかな退去となりますので安心です。

メリット3

引越費用などを手元に資金を残せる

自宅を売却せざるを得ない人は、生活に困窮している方が多いため、引越費用(運搬費用)を工面するのも難しい人がほとんどです。

競売による落札の場合、引越費用を落札者に請求しても支払われることはほとんど無く、貰えたとしても5万円程度。それどころか強制執行で追い出されることすら有ります。

一方の任意売却の場合、持ち出し費用がないことと、引越費用(運搬費用)は、返済すべき売買代金から、債権者の好意として、その一部を控除費用として認めてくれる場合があります。

任意売却後の新たな生活を考えると、引越費用の捻出はとても価値があるのではないでしょうか。

また、任意売却において「引越し費用を多額に出します」という広告を良く見ますが、あまり信じない方がよいと思います。引越し費用は債権者の好意であるため、普通では考えられません。悪徳業者に気をつけてください!

メリット4

手持ち資金の持ち出しがない

住宅を購入する際には、諸費用を自己資金として支出しなければならなかった事を覚えていると思いますが、不動産を通常売却する際は、同じように諸費用は当然かかります。

しかし、任意売却のケースだと、住宅ローンが払えないくらいの難しい状態ですから、諸費用などの資金を持ち出しする事ができないのがほとんどです。

さらにマンションの場合、管理費なども滞納されている方も多いのです。

任意売却は、こうした滞納分に加えて、必要な仲介手数料、抵当権抹消費用、司法書士費用など、ほとんどすべての費用を債権者が売却価格の中から控除してくれるのです。なので所有者の自己資金の持出しが無いのです。

メリット5

残債務の返済交渉ができる

任意売却で不動産を売却し、その売却代金を金融機関に返済しても、元々オーバーローン状態だったので残債務が残ります。債務がすべてなくなるわけではありません(競売で売却された場合でも同じです)。

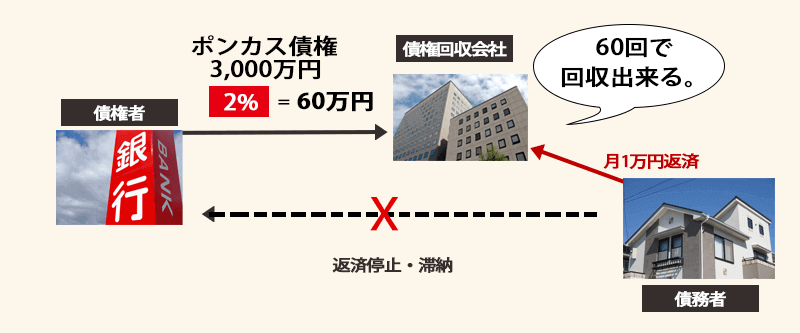

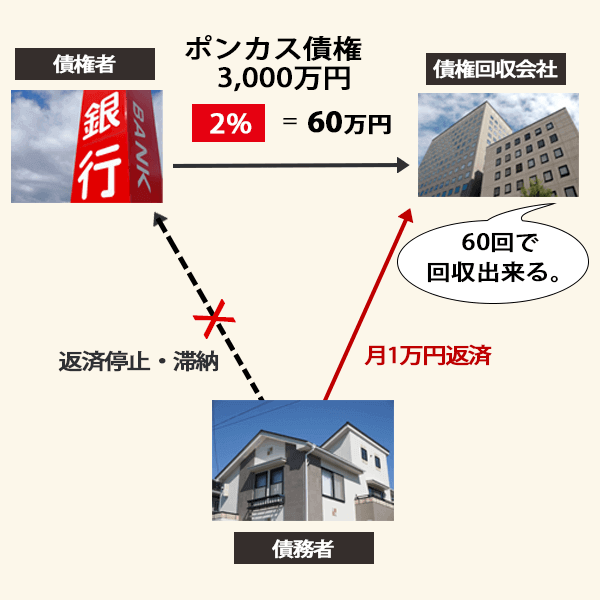

任意売却した後の残債務は、無担保債権となる為に、【ポンカス債権】などと一般的に呼ばれています。

債務者は担保の不動産を売却した為、無担保の債権だけが残る状態となるのです。

よって、売却後に残った債務に関しては、債務者が無理なく返済できる金額で金融機関と交渉します。債務者の収入状況や生活状況を十分考慮し、返済可能金額してもらえるように協議するのです。

さらに民間金融機関の借りいれ銀行のプロパー貸しの場合、この無担保債権であるポンカス債権を、サービサーと呼ばれる債権回収会社に譲渡します(住宅金融支援機構は譲渡しません)。

したがって、サービサーとの交渉次第では、格安で一括返済の交渉ができる場合もあります(例えば3,000万円の無担保債権が30万円になったりするのです!)。

その結果、住宅ローンを数10分の1~100分の1程度に圧縮できる可能性もあるのです。何故このような事ができるかと言うと、各金融機関は、不良債権を一括でサービサーといわれる債権回収の会社に、3~10%程度で一括売却し処理するためで、購入して方のサービサーはその購入価格以上の回収ができればいいので、このような話ができるのです。

メリット6

そのまま住み続けられる場合もある

任意売却は、自宅などの所有不動産を売却するのが前提です。しかし、長年住み慣れた自宅を離れるのは心が痛むものです。

「できるならば自宅に住み続けたい」「引越ししたくない」と願う人が多いのも事実です。

そして、そう願う方にも方法はあります。

そして債務者は、購入してもらった方に家賃として毎月決まった金額を支払い、自宅に住み続けられます。

その場合、自宅の所有権が買主に移るだけで、これまで通りの生活を続けられます。この方式を「

リースバック(セール&リースバック方式)

」と言います。世間的には何ら変わりはないので、気持ちも楽だと言えるでしょう。

知人や親族等に購入してもらえた場合は、比較的家賃も楽に払える交渉ができますが、投資家等は購入時に利回りを計算してくるのでやや高めな家賃設定になるかもしれません。

それと将来にわたって買い戻しを約束する場合、購入時にかかった費用プラス利益がいくらといった形で約束しなくてはなりません!

それがリースバックといわれる方法です。

メリット7

所有者の意思で売却できる

競売の場合、所有者の意思と関係なく、強制的にスケジュールにそって、不動産が売却されてしまいます。

落札後に、競落した方が来られて退去を申し入れられます。拒否すれば強制執行にかけられたりもします。当然引越し費用は出ないと考えていいでしょう。

一方、任意売却の場合、所有者自らが契約行為し、所有者が売却価格などに納得したうえで売却できます。ですので、契約後ある程度の日にちを長めに見た引渡しの日等も相談できます。

メリット8

近所や周りの人に知られない

自宅などの不動産が競売にかけられると、競売物件として書類(俗に言う3点セット)が裁判所に掲示されることに加え、官報や競売情報誌などにも物件情報が掲載されます。

加えてインターネットにも掲載されて誰でも閲覧できる状態となるため、世間体を気にされる所有者にとって、競売の公表は大きな心痛となりえます。

しかし、任意売却は通常の不動産売買とほとんど同じなので、競売にかけられたときのように情報が外部で公表される心配がありません。

通常に売り出す方法となんら変わりなく売却活動するため、世間では「売りに出てるんだな」という感じで受け止められますので、違和感はないと思います。

よって売却後に近くに引っ越した場合でも、住宅ローンの返済に困って家を売却したなどの情報が知られることはなく、今まで通りのご近所付き合いが保てます。

メリット9

精神的にダメージが少ない

裁判所が主導して進める競売では、債務者の意向は全く反映されることはありません。

強制執行のような形で債務者の存在を無視したかのような形で手続きが進んでいきますので、精神的にダメージを受けてしまう人が少なくありません。

ご近所にも競売になっているということは金銭的に厳しかったのだと勘繰られてしまいます。

しかし任意売却であれば裁判所は関係ありませんので、あくまで債務者の意思で能動的に売却する形になり、ある程度計画的に退去できますので、精神的なダメージも比較的少なく問題解決ができるのです。

メリット10

債権者側にもメリットがある

まず、競売より多くの債権が回収可能。これは債務者側のメリットと同様です。

任意売却の大前提は、競売よりも物件が高値で売却できることで、債務者にとってはより多く債務が圧縮でき、債権者にとってはより多くの債権が回収できるのです。

この両者のメリットがともに満たされてこそ、任意売却が成功したといえるのです。この部分が同じベクトルなのです。

次に、競売より早期に債権が回収できます。競売の場合、申し立てをし、不動産が落札され、債権者に売却代金が配当されるまでの期間が6ヶ月~10ヶ月程度はかかります。

これに対して任意売却では、買受人を見つけて利害関係人との債権調整を考慮したとしても、回収までの期間は競売に比べて早くなる場合が多いのです。

債権者は借金をできる限り早期に回収したい訳ですから、回収までの期間が競売より早いのは大きなメリットといえます。

2.任意売却のデメリット

デメリット1

誰でもできるわけではない

今後も何ら問題なく、支払い能力があるにもかかわらず、「不動産購入時より実勢価格が下がっているから売却して残債を少しずつ支払いたい!」というような方は任意売却出来ません。

何らかの事情で住宅ローンの支払いができなくなり、延滞して期限の利益の喪失をした方が事故扱いとなり信用情報機関に名前が登録(俗にいうブラックリスト)された方しかできないのです。

一度信用情報機関に登録されてしまうと、その後一定期間は新たなローンが組めなくなってしまうというデメリットがあります。任意売却は競売されるわけではないから、いわゆるブラックリストには載らないと言うわけではありません。

デメリット2

銀行や金融機関が担保抹消に同意しないと成立しない

任意売却を成立させるためには、売却代金の配分案を作成し、抵当権等の担保設定や役所関係等の差し押さえ登記している債権者全員の同意を取り付けなければなりません。

特に最近では税収が不足のためか、固定資産税や市民税、国民健康保険料等を滞納していて、差押さえを受けるケースが多いのです。

マンション等の管理費・修繕積立金等の滞納も売却代金から配分しないと任意売却は成立できません。

借入先が複数ある場合や税金の差押登記がなされてる場合は交渉がハードになりますので弊社のような任意売却に特化している不動産会社に任せるべきでしょう!

デメリット3

売り出し価格を自由に決められない場合もある。

通常売却なら、所有者の考えで販売価格をいくらで売り出してもいいのですが、任意売却は、実勢価格で売却というのが債権者の考えで、高く売り出すのも安く売りだすのも、判断を仰がなければなりません。

任意売却は、少しでも高く売却して残債務を減らすという事が債務者と債権者双方が望むところでありますが、高く売り出したばかりに売れなくて競売になったら時間をかけた意味が債権者にはありません。

また安く売却してしまったら競売より多く回収できるのに意味がないと判断されて任意売却に応じてもらえません。特に住宅金融支援機構(住宅金融公庫)の場合は価格を自由に決められません。

デメリット4

売却活動に協力しなくてはならない

「任意売却します」といって、債権者から活動を了承したにもかかわらず、いざ買い主様に内覧してもらう連絡を入れても、「忙しくて時間がない」とか「連絡が取れない」とかが続くと、債権者に対して販売活動の報告に内容を書かざるを得ません。

こういった場合は、競売に移行されるケースも多々あります。

販売活動報告書に、自宅や所有不動産の内覧を、いたって普通に売却する時と同じように活動して、競売より高く売れるように、案内時の立会い等、売却活動に協力していただいていることを報告することにより、債権者との関係もよく、任意売却を成功させられるのです。

デメリット5

連帯保証人や連帯債務者に督促の連絡がはいる。

住宅ローンを滞納すると連帯保証人にも督促の連絡がいくことになります。

そのこともあり、任意売却を進めるためには連帯保証人の同意も必要になります。

保証人が親御様であったり、知られないようにしていた奥様であったりなど、滞納している状態であることを知られたくない場合でも、そのことがわかることになるのは避けられません。

この機会にしっかりと対峙する心づもりが必要となってきます。

デメリット6

連帯保証人や連帯債務者、担保提供者の同意が必要です。

任意売却は自宅などの所有不動産を売却するのが前提です。しかし、長年住み慣れた自宅を離れるのは心が痛むものです。

「できるならば自宅に住み続けたい」「引越ししたくない」と願う人が多いのも事実です。

そして、そう願う方にも方法はあります。

不動産を購入した際に、単独名義の場合は、所有者である方が任意売却することに同意すれば問題ないのですが、結婚を機に自宅購入した場合、よくあるのが夫婦所得合算で購入しいてるケースで、多く離婚の場合など、分かれた相手方と連絡を取っていただいて、任意売却の承諾していただかなくてはなりません。

また、相続でもらった不動産が任意売却になった場合、担保提供している共有名義の兄弟姉妹の方に同意を取り付けないといけないようになります。

デメリット7

引越し費用を認めてもらえないこともある。

引越し代の捻出は、競売と違い、メリットとしても挙げられる点ですが、債権者側に控除してもらえる費用の割合にもよりますので100%とは言えないのです。

任意売却によって債務者の自宅を売却した代金は、抵当権者である金融機関に回収されるもので、控除費用等については、債権者との配分交渉なのです。

任意売却完了後、引越費用(運搬賃)を受け取れることはありますが絶対ではありません。引越代(運搬賃)を受け取れるかどうかは、債権者次第ということになります。

任意売却をする業者の中には「高額な引越し代金をお渡しします」というセールストークをしている場合もありますので、その場合には注意してください。

また、任意売却の経験や知識の浅い不動産会社の担当者は、任意売却を引き受けてもやり方がわからないので、そのまま放置して競売になってしまったという例も多数聞きます。

金融機関やサービサーに「この不動産業者に頼もうと思っている」と業者の名前を言って聞くのもいいと思います。

デメリット8

買い手がみつからない(競売のリスクがある)

任意売却すれば、絶対に物件を売却できるわけではありません。

物件の条件が良くないや、販売活動の金額が実勢価格より高い場合は、やはりなかなか売却できません。

債権者はいつまでも待ってくれません。ある程度の任意売却期間を設けて販売活動しても売却が見込めない場合は競売手続きに着手されるのです。

売却できなかった場合は、自宅は競売によって落札され、強制的に立ち退くことになるでしょう。

他にも、思っていた事とは違うデメリットとかトラブルがあるかと思います。

しっかりとわかりやすい説明と、不利なデメリットに関しても話をしてくれる任意売却専門の不動産業者を選びましょう!

デメリット9

成功させるために、良い不動産業者を選定しなくてはいけない

通常の不動産売却なら、TVコマーシャルしている大手不動産会社がいいと思いますが、任意売却の場合は、利害関係者である債権者、役所などが関わってきます。

債権者にしても、取扱いを多数している任意売却業者をリスト化していてよく知っています。「大手不動産業者なので大丈夫」と思うと大違いという事も多々あります。

また、近所にある知人の不動産屋に任意売却について相談しても、その業者では金融機関や回収会社であるサービサーに取り合ってもらえなかった!ということも耳にします。

売却もできていないのに調査費や交通費等不当なお金を請求する悪徳業者も存在するようですので気を付けてください。

また、預かった任意売却物件を自社であらゆる広告活動(ネットや新聞広告)をして販売してくれる不動産業者を選んでください。

ブラックリストに載ることで被るデメリット

住宅ローンを滞納しているわけではなく、オーバーローン状態で売るに売れないために「任意売却」で家の売却を選択される方も一定数いらっしゃいます。

その事情は離婚が一番多いですが、いろいろな事情でとにかく家を売却したいというケースです。

頭金をあまり入れずに住宅ローンを組んだ場合には、家の購入後の年数があまりたっていない状況だと、住宅ローンの残債があまり減っていないことが多く、売却できる相場の価格よりも住宅ローンの残債が多ければ、オーバーローン状態となり、売却時に自己資金の持ち出しをして住宅ローンを完済しなければいけません。

しかし、様々な事情で手持ちの自己資金が用意できないことは多く、家は売却してしまいたいのに出来ないという事態になります。

オーバーローンの場合でも売却が可能だが

そういう場合は「任意売却」で売却することが可能です。

任意売却の手続きで家を売却すること住宅ローンの残債が多く残っていても家を売却することが可能となります。

しかし、任意売却の手続きで家を売却するには、住宅ローンを滞納していく必要が出てきます。

そして、一定回数滞納したあとに一括請求されて、保証会社がついている場合は、代位弁済されたタイミングで、任意売却を仕掛けることになります。

その過程で、個人の信用情報に住宅ローンを滞納した履歴や、一括請求されて代位弁済された事故の履歴が残りますので、その後の新たな借り入れが出来なくなるのです。これが俗にいうブラックリストに載るということです。

ブラックリストに載るデメリットを冷静に見極めよう

任意売却で家を売却してブラックリストに載ったことで受けるその後の不利益は、新たなローンが組めなくなるという1点だけです。

新たにクレジットカードを作ろうとしても信用情報に照会されると事故歴が引っかかるため審査が通りません。車のローンやキャッシングなども借りられなくなります。

しかしそれ以外はとくに普通の生活を問題なく送れます。

今の預貯金や車などの財産を差し押さえられることはありませんし、海外旅行もできます。

基本的には上記の不利益以外の部分では普通の生活ができると考えてもらって大丈夫です。

家を売りたくて仕方がないのに、オーバーローン状態で売るに売れない時間を長く過ごすことに耐えられない…という場合は、任意売却で家を売却することを検討することで目的を達成できる可能性もあるのです。

まとめ

あなたにとってメリットかデメリットかをお話しします

いかがでしたでしょうか?どんなことにもメリット・デメリットはそれぞれありますが、その方の置かれている状況でも変わりますし、デメリットと言われることもカバーできる方法もあります。

私たちの無料相談窓口をご利用いただければ、今の状況を伺い、メリットはどうか、デメリットはなにか?またデメリットを補う方法はないかなどしっかりとお話しします。

お客様の状況もお話しにくい内容ですが、しっかりお話をして頂く必要があります。私たちの相談室はもちろん、お客様のご自宅もしくは近隣の指定場所にも伺い、しっかりと対応致します。

これらはすべて無料の相談となりますので、悩み続けないでぜひ私たちにご相談ください。

無料相談はこちらから

よくある質問(FAQ)

任意売却に関しての皆様からよくいただく質問・疑問点をかんたんにまとめました。

Q .税金を滞納して差し押えられました。まだ任意売却はできるのでしょうか?

A.大丈夫です。

固定資産税などの税金滞納による差し押さえ登記があっても、任意売却はできますのでご安心ください。

わたしたちエイミックスが、差し押えの解除交渉を国税や市県民税の窓口と行いますのでお任せください。

Q .任意売却しても家に住み続けることは出来るのでしょうか?

A.任意売却とリースバックという方法を組み合わせて行うことで、そのまま住み続けることも出来ます。

ただし任意売却に関しては通常の業者では難しい難易度の高い方法です。経験も必要としますので、リースバックを得意とする大手でも、この任意売却の部分でお断りされるケースも多いようです。私たちエイミックスのような任意売却を専門とする不動産会社にご相談ください。

Q .賃貸で貸している家やマンションでも任意売却できるのでしょうか?

A.賃貸中でも任意売却は出来ます。

実際に転勤などで購入されたご自宅が空室という状況で、賃貸にされていた方のご相談もいただきます。但し、やはり規模は大小あってもお借りいただいている賃貸人様の協力も必要であるなど、通常よりハードルの高いものになります。やはりスキル、経験が重要ですので、専門業者にご相談いただくことをおすすめ致します。

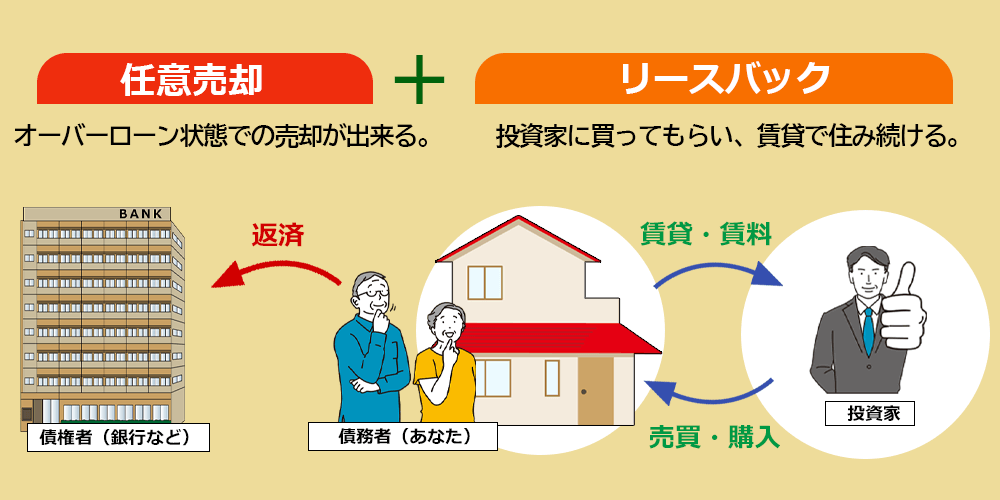

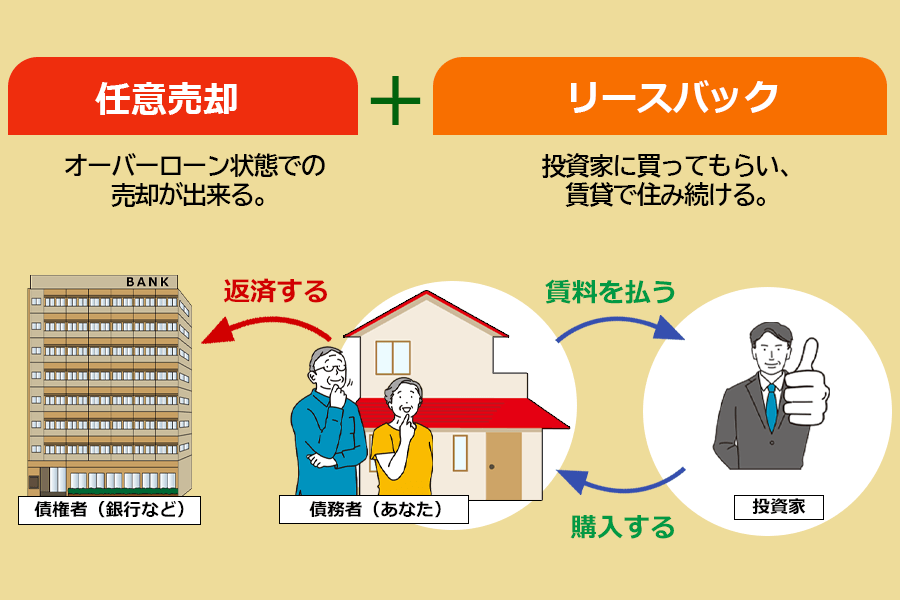

住みながら返済の悩みを解消する「リースバックと任意売却」

リースバックという言葉を最近良く耳にしませんか?TVのコマーシャルなんかでも、最近では見かけるようになりましたね。さて、ではこのリースバックとは何なのでしょう?というお話をしましょう。

例えば

○住宅ローンの返済が厳しくなり、自宅の売却を考えなくてはならない状況になった。

○でも、住み慣れた我が家を手放したくない、子供も卒業までは今の学区で通わせたい。

○いざ売却しようと思ってもオーバーローン状態でどうしたら良いかわからない。

出来ればこんな状態で売却も出来て、そのまま住み続けられる方法はないのか?という想いをお持ちの方も多いでしょう。

そんな都合のいい方法はないかとお思いの方、実はそんな方法があるのです。

それが「リースバック(セール&リースバック)」という方法なのです。

ただし、そんな夢のような方法には条件があります。

住宅ローンの返済が厳しくてもリースバックで住み続けるには?また、どんな方が向いているのか?などを詳しく解説してまいりましょう。

ちょっと一言

今ひとつわかりにくそう…説明の文章は読むのも大変…と言う方は、無料相談窓口をご利用ください!専門家が、あなたの状況に応じてわかりやすく説明させていただきます。

▽こちらのリースバック相談特設サイトからご連絡ください▽

この記事を読んでわかること

- 1. リースバックとは何か?

- 2. 返済に困った方のリースバックとは?

- 3. メリット

- 4. デメリット

- 5. 気をつけるべきトラブル

- 6. 解決事例

- 7. リースバックに任意売却専門会社を選ぶ理由

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

1.リースバックとは何か?

今お住いの自宅を不動産会社や投資家などに購入してもらい、賃料(家賃)を払い、大体3年間前後くらいの一定の期間を設けて借り受ける契約をして、今の自宅を賃貸住宅として住み続ける事ができる方法です。

セールアンドリースバックとも呼ばれます。

同じような方法である、「親子間売買」が出来ない場合で、自宅に思い入れがある、子供の学校区の問題で、今の住まいを離れられない…という方におすすめする方法で、売却時に買い戻しを前提に計画的に話をしておけば、期間終了後に買い戻すことも可能です。

リースバック物件を買う買主様はどういう方かというと「大家業を営んでいる方・不動産投資家・不動産会社様」がほとんどです。

買主は所有者が買い戻しが出来ると考えた一定期間の賃料(家賃)を得ることが目的なので、賃料(家賃)はご近所の家賃相場、買い戻し費用、売買価格を参考に話し合って客観的に決定します。

2.返済に困った方のリースバックとは?

住み慣れた我が家を手放すこと無く住み続けられるリースバックは、住宅ローンの返済が滞るなど、返済が難しい状況の方には夢のような解決方法でしょう。

しかし、やはり返済困難時でのリースバックは実施が難しく、リースバックを大きく宣伝している専門業者や、大手不動産会社などでは受け付けてもらえないことが多くあります。

また、受け付けてもらえても、そもそもの住宅ローンの問題が解決できず、競売になって手放さなければならなくなってしまう恐れも出てきます。

そんな住宅ローンの返済が苦しいお客様でもリースバックと任意売却を併用すれば、返済が困難になり、売却せざるを得なくなっても、住み慣れた自宅やその環境にそのまま住み続けることが可能になってくるのです。

「リースバックの専門業者や大手不動産会社では受け付けてもらえなかった…」そんな場合は、任意売却専門の業者に相談すれば良いのです。

住宅ローンの返済の問題を債権者と交渉するなど、適切な手順を踏んで任意売却を行うことで、払えない状況でもそのまま今の家に住み続けるリースバックが可能になるのです。

こちらもご覧ください

こんな方法もいかがですか?

住宅ローンの返済が苦しくなった…なりそうなときに。

あくまで簡易なものですが、かんたんな診断で、気軽にどのような状態か?どんな方法があるかをご提案します。

任意売却と組み合わせるから

オーバーローンで売却し、さらに残債を交渉+そのまま住み続ける

通常のリースバックでは、通常売却+リースバックとなり、住宅ローンの残債がある状態で、且つ売却価格が残債をした回る(オーバーローン状態)での売却は出来ません。

そこで任意売却+リースバックをすることで、オーバーローン状態での売却が可能となり、返済困難になった状況でも売却を可能とし、さらにそのまま今の家に住み続けられるのです。

任意売却とは?

住宅ローンが払えない人の解決方法

任意売却とは、競売にかけられることなく、自己破産も回避し、自宅を自分の意志で売却し(債権者の合意を得て)、残った債務も返済しやすい金額で、それを分割で返済することも認めてもられる解決方法です。

文字通り自分の意志で売却しますので、一般的な価格で売却でき、より残債務を少なく出来るのです。

競売になると住み続けられない

また、住宅ローンの返済が滞り続けると、強制的に競売は進み、あなたの意思とは関係なく売却されてしまいます。そうなれば住み続けるという可能性も無くなってしまいます。

競売と任意売却は、同じくご自宅を”売却する”行為ですが、大きく意味合いが変わってくるのです。

ポイントは家賃を継続して払えるか

月々の返済額より楽になるとは限りません。

リースバックは、先述のように今までお住まいの自宅を任意売却で所有者を変更し、購入してくれた人に賃貸のように家賃を払って住み続ける方法です。

ですので、賃貸契約と同じように継続して月々の家賃を支払って行かなければなりません。

そして、その家賃の設定は、物件の立地などの条件により必ずしも返済している住宅ローンの返済額より安くなるわけではありません。

そもそも住宅ローンの返済が厳しくなった状況でのリースバックというわけですから、この設定される賃料が支払い続けられるのか?住宅ローンの返済時よりも楽なものなのか?がポイントになります。

ここが無理して払っていかなければならない賃料設定になるようですと、本末転倒です。その場合は、このリースバックという方法は断念して頂く必要があります。

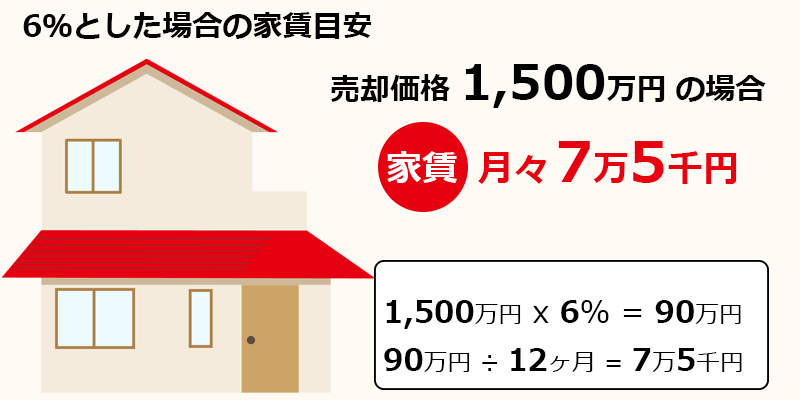

家賃はいくらぐらい?

リースバックでの家賃設定は、だいたい売却価格の6~13%が年間の賃料として設定されます。

例えば、

1,500万円での売却が決まった場合、仮に6%と考えると1,500 x 6%を12ヶ月で割り、7万5千円の設定になります。ここで、この家賃設定で支払が続けられるかが重要なポイントとなります。

※賃料設定は物件の地域(都市部なのか)などで変わります。

リースバックでは、物件価格が高いほど家賃は上がる

リースバックはその仕組み上、不動産の物件価格が高いほど賃料も高くなります。リースバックの大家さんの利回りの目線が、例えば今回は8%だったとして例にしてみましょう。

8%での毎月のリースバック賃料は

- ・物件価格が1,000万円の場合:1,000万円×8%/12ヵ月=6.66万円/月

- ・物件価格が2,000万円の場合:2,000万円×8%/12ヵ月=13.33万円/月

- ・物件価格が3,000万円の場合:3,000万円×8%/12ヵ月=20万円/月

といった具合に物件価格に応じてリースバック時の家賃も高くなっていくという仕組みです。

なので住宅ローンの返済が厳しい、住宅ローンが払えない…と悩まれていてリースバックをすると、リースバックをした物件価格によっては、もともとの住宅ローンよりも毎月のリースバックの家賃のほうが高くなってしまう…ということも十分にあり得るということです。

毎月10万円の住宅ローンが払えないけど今の家に住み続けたいから…と、リースバックを選択すると、もし物件の売却価格が2000万円だった場合、毎月のリースバックの家賃は13.33万円となりますので、住宅ローンのときよりも高くなってしまうのです。

それが払えるのであれば住宅ローンもはらえるでしょうという世界です。

それでも住み続けたいからと、無理してリースバックにして、住宅ローンはなくなりますが、毎月のリースバックの家賃負担が重くのしかかってきてしまいます。

そして、結局リースバックの家賃も払えなくなって、苦労してリースバックした家を退去せざるをえなくなってしまうのです。

住み続けられる期間はどれくらい?

リースバックする時に投資家などと賃貸契約を結ぶのですが、その時に予め期間が決められます。

通常は3年程度の契約となり、その後契約が満了すると立ち退くか、契約を更新するかとなります。

リースバックは、賃貸で住み続ける間に資金を用意し、自宅を買い戻すことも出来ます。

その場合は、予め投資家などと年数を決めて契約を交わすこととなります。

家賃が払えなくなったらどうなる?

もし、家賃が継続して払えなくなった場合は、自宅から退去していただくこととなります。

それに合わせて当然ながら買い戻すことも出来なくなることになります。

ですので、リースバックする際は、今の住宅ローンの返済の厳しさを考え、その賃料で支払を続けられるのか?をしっかりと考える必要があります。

3.メリット

1.引っ越しをしなくてよい

リースバックは、売却した不動産をそのまま賃貸で使い続けられるので、引っ越しや立ち退きの必要がありません。

お子様の転校に悩んだり、事業所として登録している場合は移転によって取引先に迷惑をかける心配する必要がなくなります。その上、引っ越しにかかる費用も使わずに済みます。

2.物件管理の手間や費用が不要

所有者から賃貸人という立場に変わりますので当然、固定資産税や都市計画税の支払いは必要ありません!家賃だけ支払えば何の問題もありません。

物件のメンテナンスは、所有者(購入者・貸主)が行います。これまでの自宅の維持にかかっていた手間や費用が必要なくなりますので、家計や事業の立て直しに専念して頂けます。

3.将来買い戻すことができる

今は売却するが将来的に買戻す、というご相談も購入者によっては了承して頂ける可能性があります。

契約時に取り決めを交わして置く必要があります。契約の中身は買い戻し時の購入金額や諸費用など盛り込みます。

4.デメリット

1.家賃(賃料)の支払いが必要

賃貸借契約を結んだ購入者に毎月決められた額の家賃(賃料)を支払う必要があります。

この家賃は期間中の賃料ですので、将来的に買い戻しを希望した場合でも戻ってきません。もちろん賃貸契約書を締結する際には賃貸保証会社に入る必要があります。

2.期限が決められる

リースバックの賃貸借契約の期限は無限ではありません。

賃貸借契約時にリースバックの期限も設定され、一般的な不動産のリースバックでの期限は2~3年程度の定期借家契約となります。

3.買い戻せない場合は手放す。

リースバック契約期間に資金を貯めて、買い戻すことを希望される方が多くいらっしゃいます。

しかし、リースバック契約期間の間に資金を貯めるか集める必要があり、期間終了時に不動産を買い戻せない場合は、結局自宅を手放すことになってしまいます。

お子様の在学中だけでも…などの期間限定なのか、将来的に買い戻すかを資金的にも計画的に考慮して契約しなければなりません。

5.気をつけるべきトラブル

「誰にも知られず」は鵜呑みにしない

リースバックを取り扱っている不動産会社のホームページに、リースバックのメリットとしてよく『リースバックしたことが近所に絶対にわからない』とうたっているところもありますが、それをそのまま鵜呑みにすると危険です。

リースバックで家やマンションに住み続けたいという理由の一つに、『近所に分からないようにこっそり売ってそのまま賃貸で住み続けたい』というものが多いのですが、実はふとしたことから近所には所有者が変わったことがわかってしまうものなのです。

マンションの場合は管理組合からわかる

一戸建ての家の場合ならまだなんとか隠し通せる可能性はありますが、マンションの場合はけっこう難しくなります。

なぜなら、マンションの場合は管理組合に加入するのがマンションの『所有者』だからです。

リースバックで元所有者がそのまま住み続けるにしても、管理組合に対しては新所有者が区分所有者変更届を出さなければならないので、管理組合の組合員の名前が変わってしまいます。

結局、元所有者がマンションに住み続けていても、マンションを売却したことはまわりにわかってしまうということなのです。

それでも、リースバックの目的が、そんなことは関係なく住み続けることが第一だというだけならOKだと思います。

しかし、リースバックした目的が『まわりに分からないようにこっそり売却したい』ということであれば、このようになってしまっては、目的が達成できないことになってしまいます。

とくに住宅ローンやその他の返済が厳しい場合などには、そういった事情が近所にはわからないように、リースバックで危機を脱したいとお考えのご相談者様も多くいらっしゃいます。

もしリースバックしていることがわかってしまうと、目的は達せられないことになってしまい、何のためにリースバックして売却したのか分からなくなってしまいます。

残債はない場合のリースバックにも危険はある

これは事業者に多いケースで、住宅ローンの残債は無い状態で、別でまとまったお金が必要になったが家は売れないという理由からリースバックする場合、家の売却価格が高ければ高いほど、手元に入るお金も多くなるのですが、その分、リースバックでの家賃設定も高額になってしまいます。

この場合は、リースバックで家を売って手元に得たお金が、「リースバックの家賃」という形で、ものすごいスピードで減っていく恐怖と今度は戦っていかなければなりません。

いづれのケースでもリースバックをあまり安易に選択しないほうがよいということです。

きちんとしたプロの目でリースバック後の生活が成り立つのか、無理のない計画を立てることが必要です。

リースバックは不動産売買

リースバックといえども、れっきとした不動産の売買にかわりはありませんので、あまり安易に考えるべきではありません。

私たちもリースバックをご希望のご相談者様とお話しする中で、リースバックを希望される背景や動機、目的などをきちんとヒアリングさせて頂いてリースバックすることでご相談者様の目的が達成できるのかをアドバイスさせて頂いています。

リースバックを専門に取り扱う不動産会社でも所有者がリースバックをしたいというだけでそのままリースバックに応じるところもありますので、いざリースバックしてからこんなはずではなかったとならないように注意しましょう。

ちなみに余談ですが、奥さんに内緒の借金がありその返済のために奥さんやご家族にバレないようにリースバックしたいというご主人様からのご相談も今までありましたが、こっちのほうはもっと隠し通すのは難しいと考えるべきでしょう。

リースバックするだけなら条件さえ合えばできますが、リースバックすることでご相談者様の目的が本当に達せられるのかどうかはきちんとしたプロの目線でアドバイスを受けたほうがいいと思います。

6.解決事例

当センターでは、色々なケースを任意売却とリースバックで解決致しました。皆様にはそれぞれに住み続けたいという切実な理由がありました。

ここでは、平成15年の設立から20年で解決してきた事例の中から、代表的なものをご紹介致しましょう。(※プライバシー保護の為、相談者のお名前、地域は変更しています。)

吉川様(仮名)の場合

「病気で要通院、転居も困難で任意売却とリースバック」

年齢 65歳

職業 年金受給

家族 妻・子供

住所 大阪市

・奥様と2人で年金生活の中、奥様が痴呆症を発病。

・自身も糖尿病から透析を受けねばならず仕事が困難。

・生活のために借り入れ増え多重債務に。

・奥様の症状重く、自身の透析もあり転居が難しい状況。

任意売却してからの支払いも困難と思われる為、不動産の売却後、生活保護、自己破産のご提案も説明いたしました。任意売却と並行して破産と生活保護の手続きも行い、販売活動開始。奥様は施設に入ることになり、販売5ヶ月目にして、個人投資家の購入者が見つかりました。しかし、ご主人の透析を行なう病院への通院範囲での賃貸探しという条件と、賃貸物件の借入れに必要な諸費用などを捻出する貯蓄が無い状態が足かせに。そこで、「リースバック」の提案をしたところ、買主側もリフォームする代金の節約にもなり、債務者としても、出費せずに以前と変わらない生活が出来ることから利害が一致。売却が成就いたしました。

担当者の一言

お二人共にお身体の状況が芳しくない中で、様々な状況を考えながら選択肢を広げていく方法で任意売却の活動を進めました。その中でお二人に何が一番最良の方法かを考え、生活保護や自己破産などお話させて頂きました。大変な案件でしたが、リースバックで住み続けるというお二人に最良な結果に導けたのは何よりなことでした。

関連コンテンツ

この他にも事例があります。あなたの現状と比較してみましょう。

7.リースバックに任意売却専門会社を選ぶ理由

不動産を売却すると決めた方がよく陥りがちなのは、大手の不動産会社に相談に行くケースです。しかし多くの場合、大手は任意売却を基本的には積極的にはやらないし、苦手なのです。

任意売却を扱う部署があるかもしれませんが、各店舗に任意売却がわかる人がほとんどいないのが実際のところだと思います。

出典:「住宅ローン破綻は任意売却で解決できる」貝阿彌佳則 著(幻冬舎)

大手で断られて諦めていませんか?

家を手放しても、どうしても今の家に住み続けようと考えた時、インターネットなどでリースバックをよく宣伝しているリースバックの専門業者にまずは問い合わせる方が多いのではないでしょうか?そこであっちこっちに問い合わせたものの、すぐさま断られまくってしまう人がいます。

それはすでに『差押え』の登記がついてしまっている人です。

リースバックで有名な大手は「差押え」があると受けない

リースバック専門業者に真っ先に断られてしまうのが、『差押え登記がついている』場合です。

差押え登記は様々な理由でつけられるのですが基本的には何らかの債務不履行がある場合に債権者がその債権の保全のために差押え登記をつけるのが一般的です。

難しいことを抜きにすると、もし家の売買などで持ち主が変わる場合に新しい持ち主は差押えがついたまま譲り受けることはまずありえないので、所有者が変わる前に必ず差押え登記を外さなければいけません。

つまり債権者からすれば『差押え』登記しておけば勝手に売買されて債権をとりっぱぐれることが無くなるというメリットがあります。

なぜなら差押えをしている不動産を売買する際には必ず差押えをしている債権者に声がかかるのですから。

その差押え登記がついているとリースバック専門業者は買取ができないという決まりになっているところが多いのです。

買い取れないということは賃貸することも当然できないのでリースバックはできないということになるのです。

色々な原因で「差押え」は起こり得る

差押えで一番多いのは税金の滞納による差押えです。

税金の滞納による差押えを解除してもらわないかぎりリースバック専門業者にリースバックしてもらえません。そのためには税金の滞納分を全額納めて差押えを解除してもらうしか方法はありません。

税金の滞納額が少ない場合はともかく多額を滞納している場合は厳しくなります。

あとマンションであれば管理費や修繕積立金、駐車場料金などを滞納していると管理組合から差押え登記をされてしまいます。

この場合も滞納している全額を払って差押え登記を解除してもわない限りリースバックができなくなります。

そのほかにもカードローンやキャッシングなどの借り入れの返済を滞納すると貸金業者によっては仮差押え登記をつけてくる場合があります。

仮差押えでも差押えと同じ保全効力がありますので仮差押えがついていてもリースバック専門業者には断られてしまいます。

この仮差押えを外してもらうには最低限滞納している分を払う必要があります。

また住宅ローンを滞納して競売の申立てをされてしまうと競売開始決定の差押えをされてしまいます。

この場合は住宅ローンの滞納分だけではなく住宅ローンの残金全額!を払わない限り競売の取り下げをしてもらえないため事実上売却しなければいけないのですが、そもそも差押えがついているとリースバック専門業者は買い取れないと言われるので困ってしまうのです。

任意売却専門会社ならそれが出来る

そんなこんなで、お金に困っているからリースバックを検討しているのに、その困っているそもそもの原因のために差押え登記をされてしまい、結果的にリースバックを断られて困ってしまった人が当社に相談されるという流れが増えています。

リースバックを希望されているならこの時点で諦めるのはまだまだ早いですよ。

当社にご依頼頂いて任意売却の手続きを進めればリースバックできる可能性はまだまだ広がります。ご安心ください。

先述のリースバック専門業者も直接リースバックで買い取る場合は差押えがついていると断るしかないのですが、当社が間に入って差押えをつけてきているところときちんと話をつけますので、その上でまたそのリースバック専門業者に打診すればリースバックで買い取ってもらうことが可能になるのです。

エイミックスにご相談下さい

リースバックを取り扱う業者は大手企業を含め数多くありますが、住宅ローンが払えなくなった、なりそうな状況で住み続けるには、リースバックを任意売却とともに行う必要があります。それは、経験と知識、債権者との関係、その他専門家とのネットワークなどが必要な難度の高い方法となります。

私たち全国住宅ローン返済相談センターを運営するエイミックスは、「任意売却」に特化した活動を続け20年の実績がある専門業者。多くのお客様からご相談をいただき、解決してきた相談員があなたの問題に個別に対応致します。

今、住宅ローンの問題を抱えていらっしゃる方々、ぜひお気軽に私たちにご相談ください。ご相談は無料ですし、全国に相談室も設けております。もちろんご自宅へも喜んでまいります。

ぜひご相談をお待ちしております。今すぐ対応致します。

こちらからどうぞ

競売は取り下げられるの?回避可能な期限までの流れ

住宅ローンの滞納が続き、ついに競売開始決定通知書が届いてしまった…いよいよこうなってしまうと、自宅が強制的に不利な条件で売られてしまう他無いのでしょうか?

まだ大丈夫です。急ぎ対策することで家を競売で売却されることは避けられるのです。

それは、競売で売却される前に、より有利な条件で、しかも自らの意思で売却する「任意売却」で自宅を売却する方法です。

但し、この任意売却もいつまでも出来るというわけではありません。

この方法をとれるのにも期限があり、それを超えると状況を回避することは難しくなります。

では、その任意売却が出来る期限はいつまでなのか?をスケジュールを追ってお話し、解決方法である任意売却についてご説明しましょう。

(※「任意売却」とはについての詳しいお話はこちら→「任意売却とは何か?任意売却の専門家が分かりやすく解説

」)

この記事を読んでわかること

- 1. 競売を避けられる期限

- 2. 期限までの流れ

- 3. 最も確実な方法

監修

古家 充久(ふるいえ みつひさ)

任意売却エージェント

不動産コンサルティングマスター

宅地建物取引士

2級建築施工管理技士

賃貸住宅経営管理士

日商簿記

定借(上級)アドバイザー認定

学生時代に宅地建物取引主任者試験の合格をきっかけに不動産業界に。

これまで分譲住宅の新築販売、中古住宅の仲介業務、マンションおよび戸建開発業務、プロパティマネジメント、外資系ファンド向けデューデリジェンスレポート等幅広く業務を経験し、事業破綻により住宅ローンの返済が出来ないというお客様からのご相談を受けたことが任意売却に携わるきっかけとなる。

その後足しげく数多くの債権回収会社など債権者のもとに足を運び、再三の交渉を積み重ね、同意を取り付けてきた経験と実績豊富な任意売却の専門家。

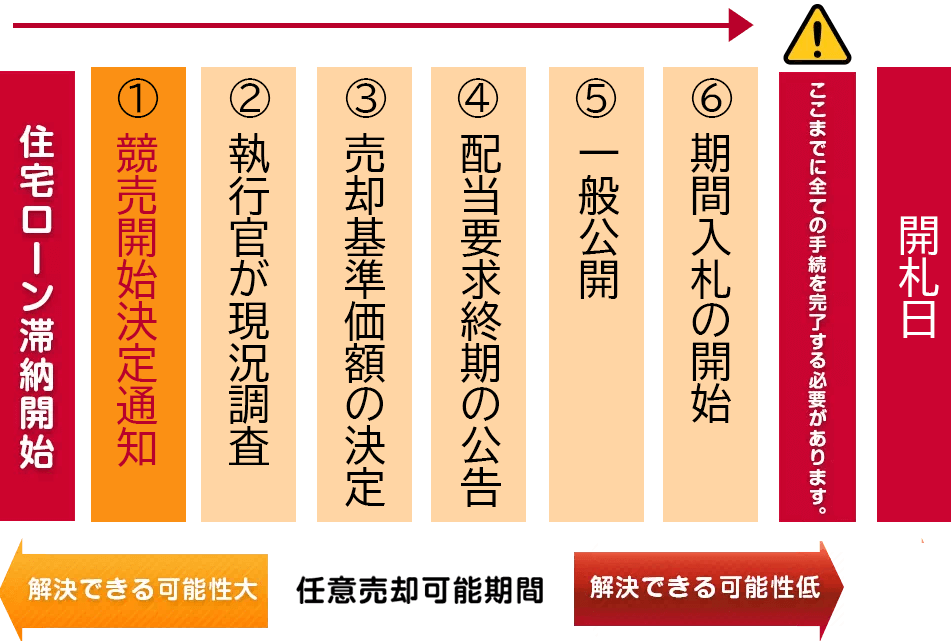

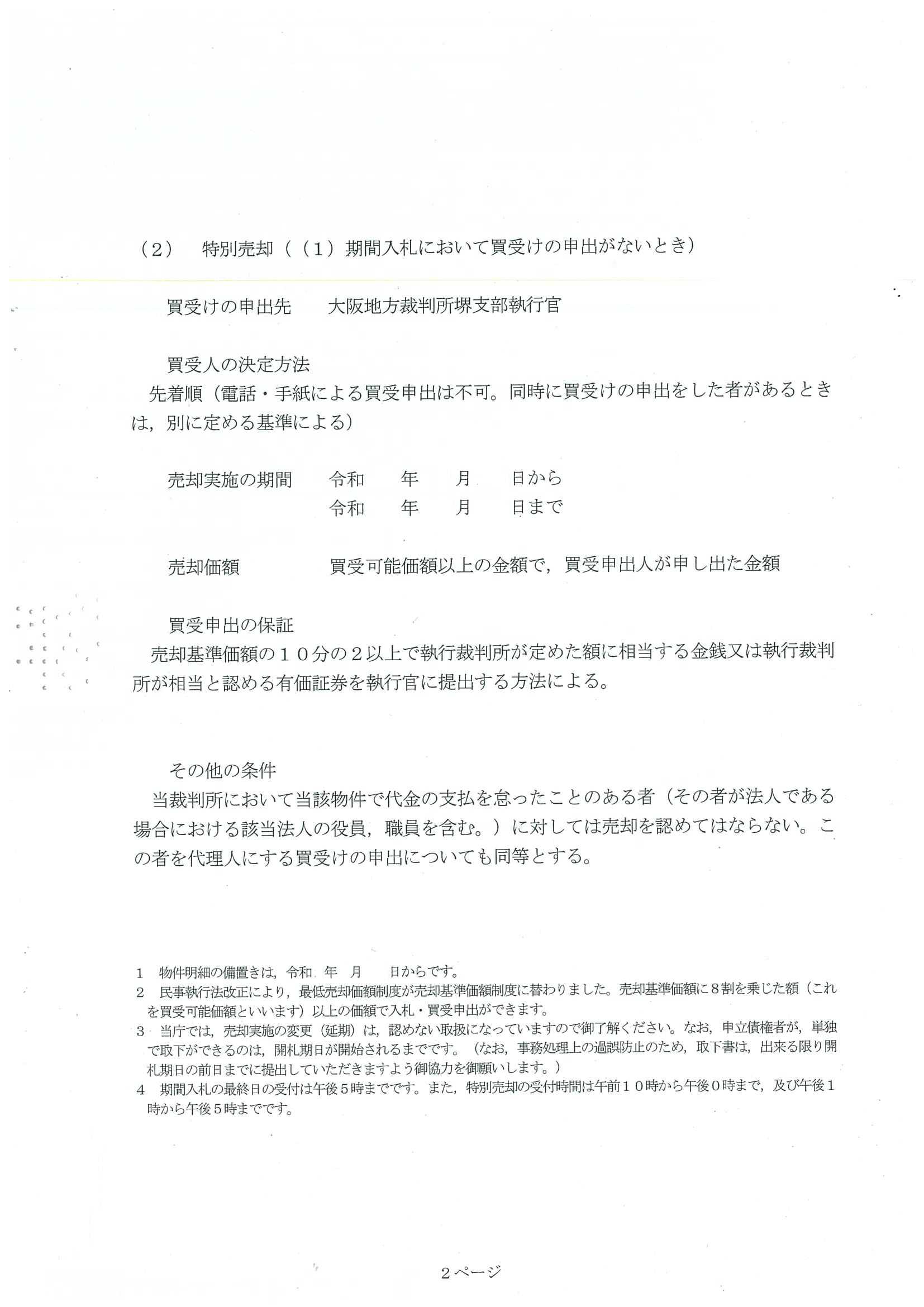

1.競売を避けられる期限

では、いつまでがそのリミットなのでしょう?

競売を回避するためには、任意売却という方法が確実です。ですので、ある意味「任意売却が可能な期限」が、競売を避ける為のタイムリミットとなります。

そしてその任意売却ができるのは、実務的には競売の期間入札開始日より前とされています。

それは債権者が競売の申し立てを取り下げる期限が「期間入札の開札日の前日」とされているからなのです。

なので、法律上は期間入札開始日ではなく、開札日の前日までなら申し立ての取り下げができることになります。

しかし実際は開札日の前日だと、もう「そのまま競売で処理する」という手続きの流れに乗ってしまっているということと、開札日前日には実際に入札が入っている可能性が高いため、債権者が開札期日の前日に取り下げるのは現実的には不可能です。

では、任意売却の手続きはいつまでに行えば間に合うのか?について段階ごとにスケジュールを追っていきましょう。

2.期限までの流れ

1.裁判所から競売開始決定通知が届く

債権者から裁判所に競売申し立てが行われて受理されると、裁判所から特別送達で『担保不動産競売開始決定通知』が届きます。

住宅ローンの滞納を始めた時点で、私たち全国住宅ローン返済相談センター(エイミックス)へ相談をいただけることが理想的ではありますが、不動産競売開始決定の通知書が来てから私たちのところへ相談に来ていただいても、入札期日、または競売終了までに、まだ5~6ヶ月程度の猶予期間がありますので、この時点での任意売却開始は余裕があるといえます。

管轄裁判所によっては、トラブル防止のための、注意書も同封されている場合はあります。

回避が可能な期限

この時点で残された任意売却期間はあと6ヵ月前後あります。

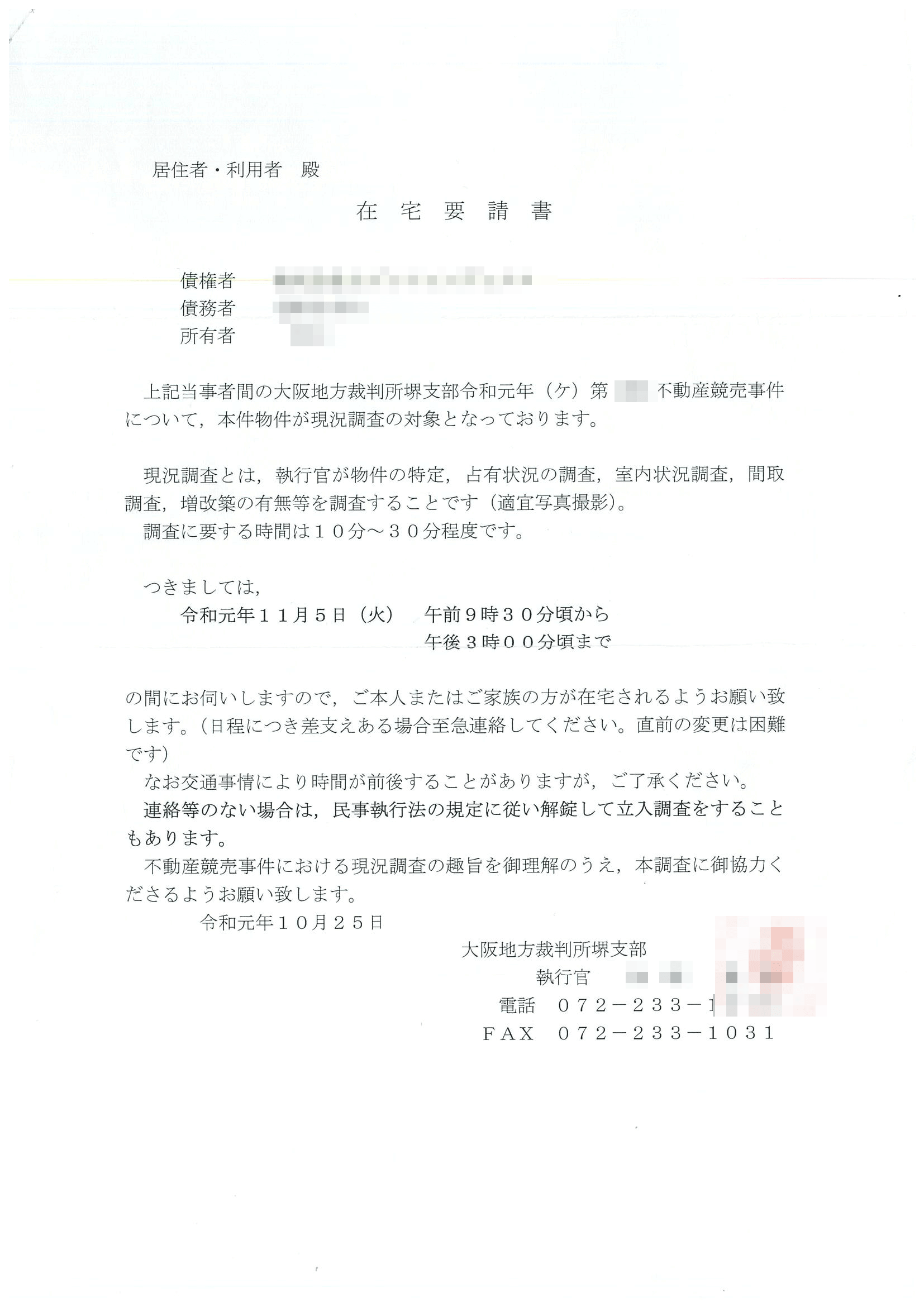

2.執行官が現況調査で自宅を訪問

競売開始決定通知を受けてから1か月ほど経つと管轄裁判所の執行官による現況調査の実施の書面が届きます。

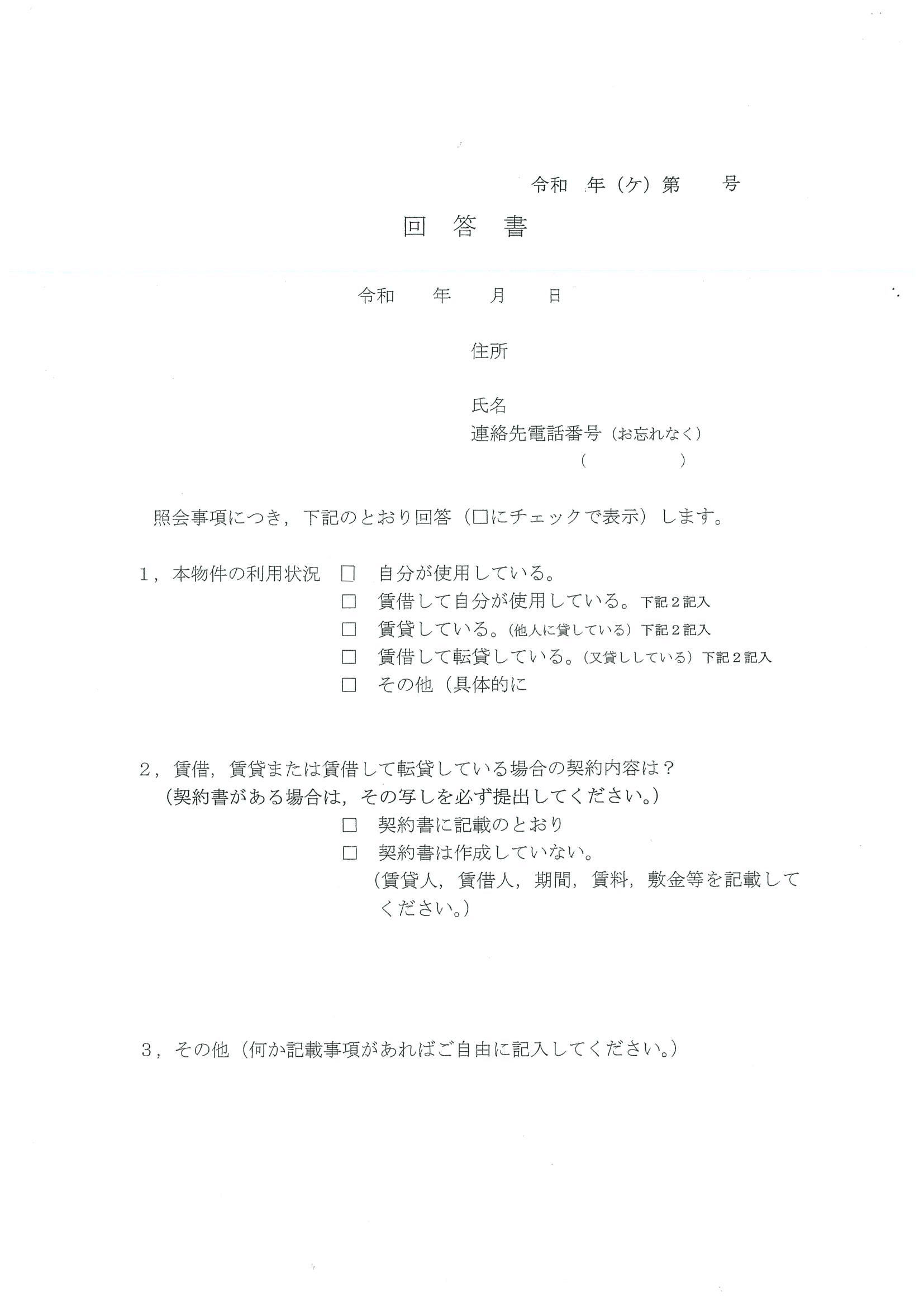

事前に現況調査について(照会)書面と同封された「回答書」を債務者、または占有者が作成し執行裁判所へ返信が求められます。

この現況調査が来る頃、競売が近づいたことを実感してきます。

現況調査とは、管轄裁判所の裁判官の調査命令を受けた執行官と、評価人として不動産鑑定士が不動産の調査の為に訪問します。

現況調査の目的は、競売で売却基準となる物件価格を算定すること、物件の外観、室内状況を確認することです。

また、室内の写真を撮ったり、現況の確認がされます。(居住者確認等)

これは法律に基づく強制的なもので、債務者(ご相談者様)が不在、立ち合いの拒否、鍵の交換、たとえ居留守を使ったとしても執行官は、鍵屋(解錠出来る技術者)へ鍵を開ける命令して、強制的に入室します。

鍵を開け入室した場合は、建物の間取りの確認、室内の写真撮影などの調査が行われます。また、債務者(ご相談者様)、家族の立ち合いが可能な場合や賃貸不動産の場合は占有者(賃貸借契約にもとづく入居者等)への聞き取り調査等も同時に行われます。

(注)執行官の入室を仮に邪魔した場合、または、妨害することが考えられる場合は、公務執行妨害対象として警察官により排除されます。

回避が可能な期限

この時点で残された任意売却期間はあと4~5ヵ月前後あります。

この残り期間を有効に使えれば、ご相談者様のご希望を解決できる可能性は十分あります。

関連コンテンツ

執行官はいつ、何のために来るのか?!詳しくはこちらへ

裁判所から執行官が来る…どうしたら良いの?この後どうなるの?!

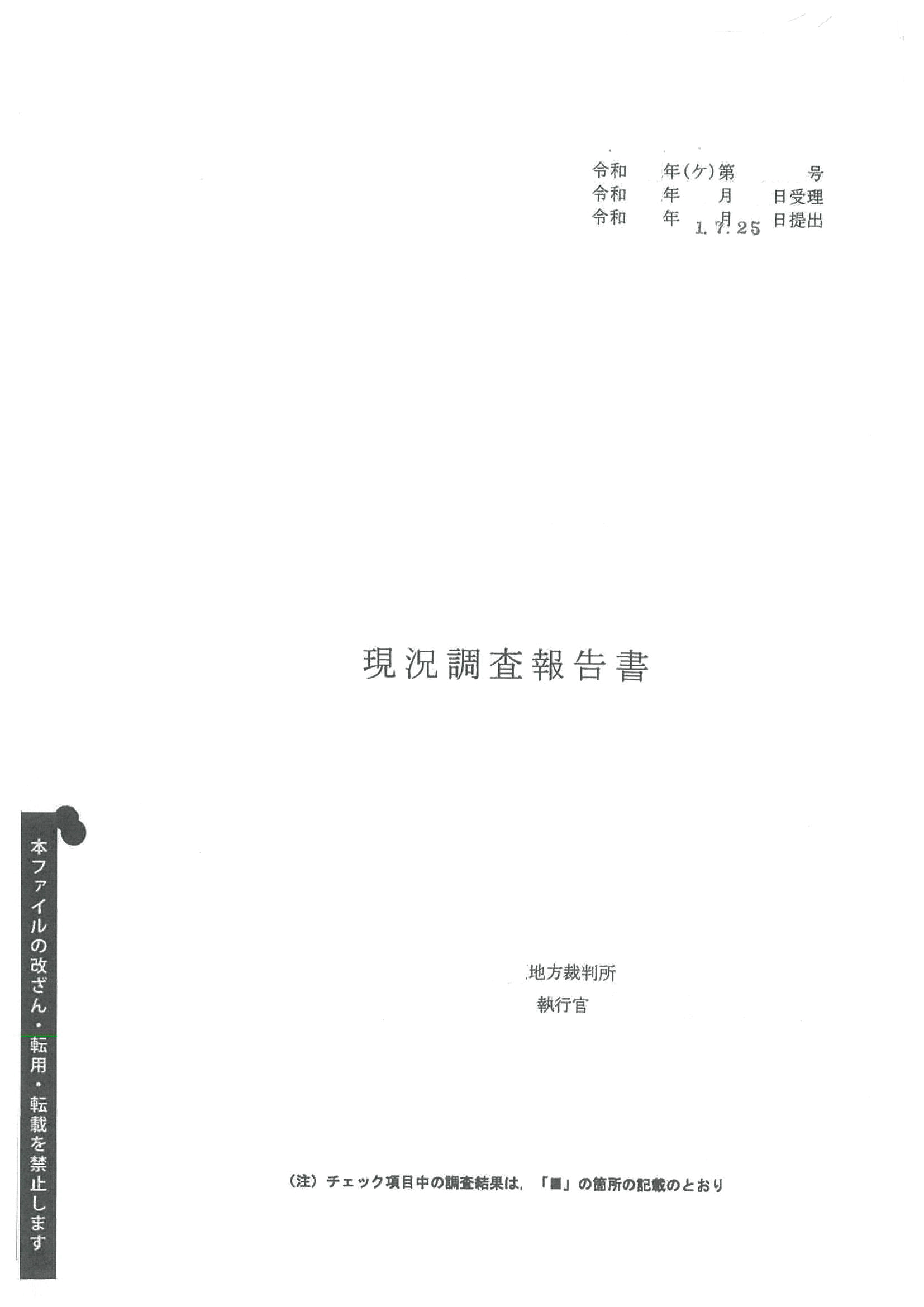

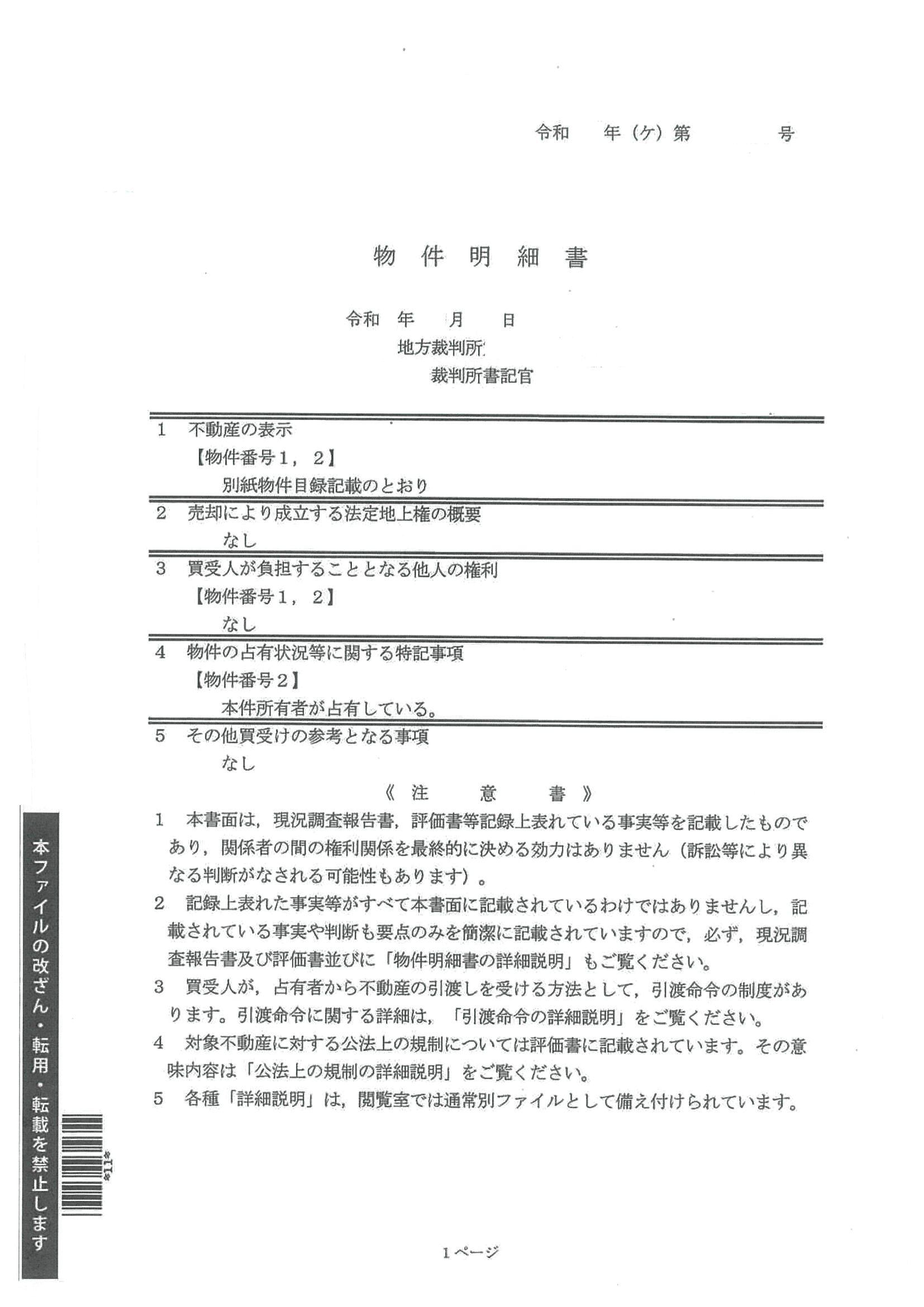

3.裁判所による不動産売却価額について

現況調査報告書・評価書・物件明細書が作成されます。(事件記録)これらは、通常3点セットと呼ばれております。

現況調査報告書とは

現況調査報告書は、物件の形状、占有関係、その他の現況について、執行官が、調査をした報告書です(民事執行法 第57条)

調査ポイント

買受人が物件を購入するに当たり、所有者の他に占有者がいるかどうか。いた場合に、買受人は引き受けが必要なのか。買受人、占有者ではどちらが強いか、を現況調査報告書で確認します。

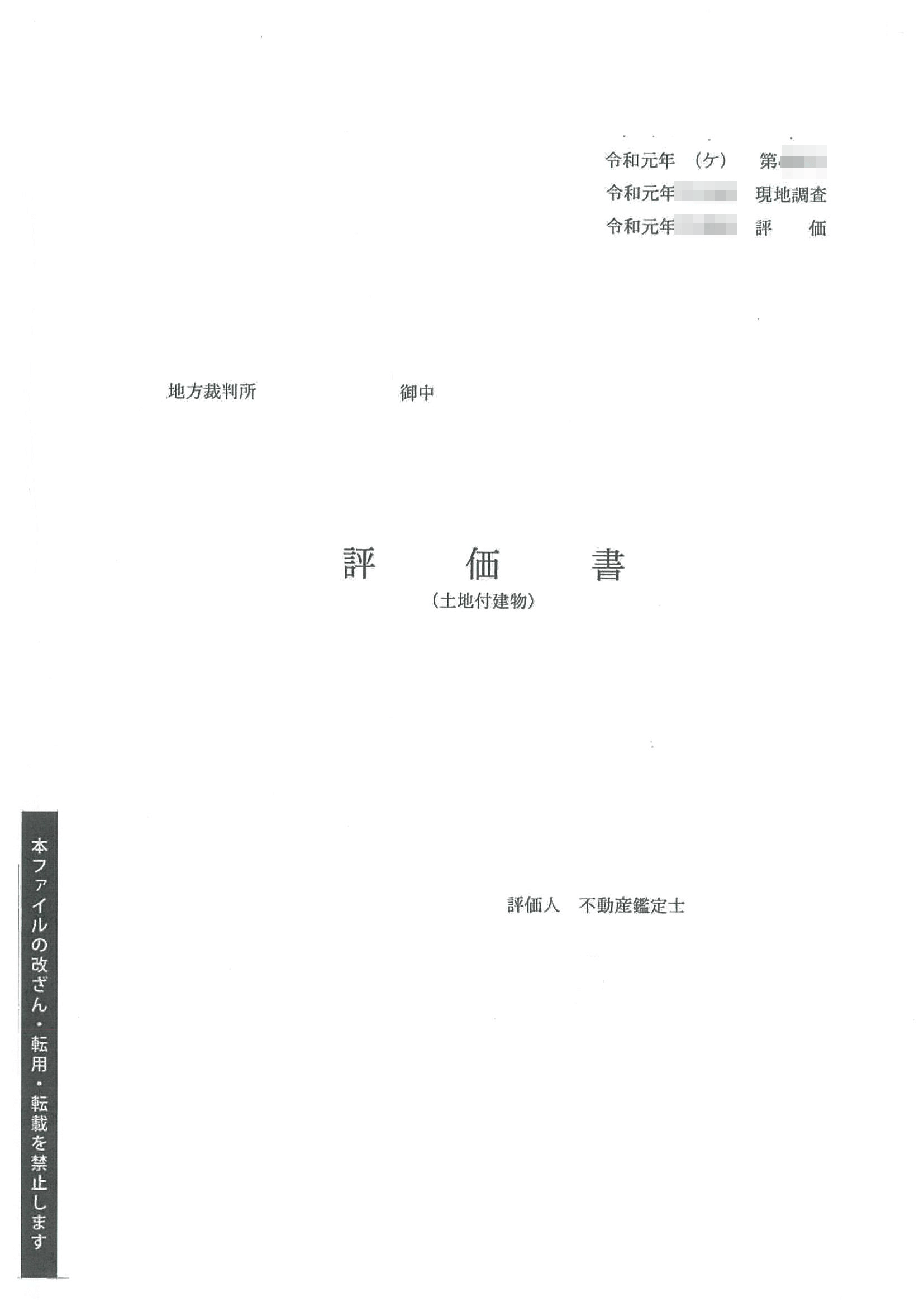

評価書とは・・・

評価書は、評価人(不動産鑑定士)が、物件を評価し、評価額及び評価の過程を記載した報告書です(民事執行法 第58条)

物件明細書とは

物件明細書は、裁判所書記官が作成します。(民事執行法 第62条)

物件明細書は、現況調査報告書や評価書をもとにして、執行裁判所が作成するもので、物件明細書は3点セットでは特に重要な書類になります。

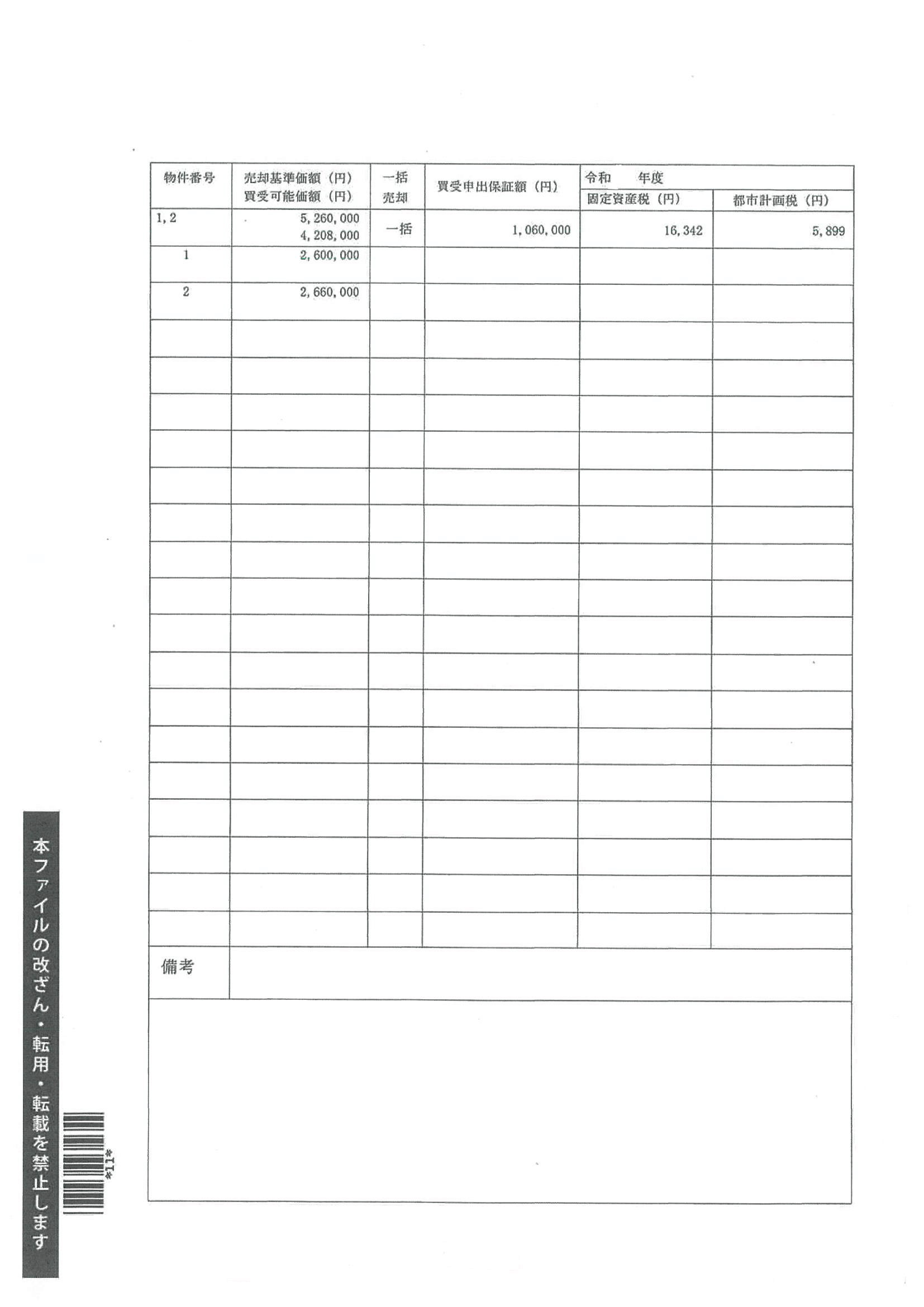

売却基準価額の決定

裁判所は、評価人評価に基づいて、不動産の売却価額を測る基準である、「売却価額」を定め、これが入札金額の基準になります。

また、競売になる不動産は、一般の市場と比べ売却が難しいという理由で、特有の減価率が取り入れられています。

通常の評価 X 競売特有の減価 = 競売の評価

この基準となるべき売却価額が、任意売却するにあたって、債権者同意を得る金額の目安となります。

売却基準価額」は、裁判所が不動産鑑定士など評価人の評価に基づき決める、競売不動産の標準的な価額です(民事執行法60条1項)

「売却基準価額」の場合は,「買受可能価額」が2割「売却基準価額」に対し低額になる価額以上となります。市場の動向(特に地価の急激な下落時)を、きめ細かに反映させるためです。

回避が可能な期限

この時点で残された任意売却期間はあと3~4ヵ月前後となります。

販売活動期間を考えますと、評価書提出時期から開始しなければ、ご相談者様のご希望を解決できない可能性があります。

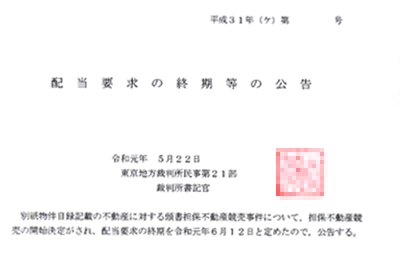

4.配当要求終期の公告

「配当要求終期の公告」は、「競売を申し立てた債権回収会社以外にも、関係のある債権(抵当権などの担保設定していない債権者、無担保債権者など)を持っている債権者に対し、執行裁判所に債権を有する人がいれば期限までに申し立ててください」という制度です。

そうしないと、申立てした金融機関(債権者)以外は配当を要求できません」というものです。

執行裁判所は、申立てが行われた場合には、配当要求の終期を定めて、裁判所内で「公告」をすることが義務付けられています。

「配当要求終期の公告」は内容が公開されており、執行裁判所で誰でも閲覧できます。

不動産の住所の地番が一覧となっていて、物件の詳細な情報や現状が記載されています。

回避が可能な期限

この時点で残された任意売却期間はあと2~3ヵ月前後となります。

販売活動期間を考えますと、スタートを切るギリギリのタイミングです。相談者様のご希望を解決できない可能性が高まります。

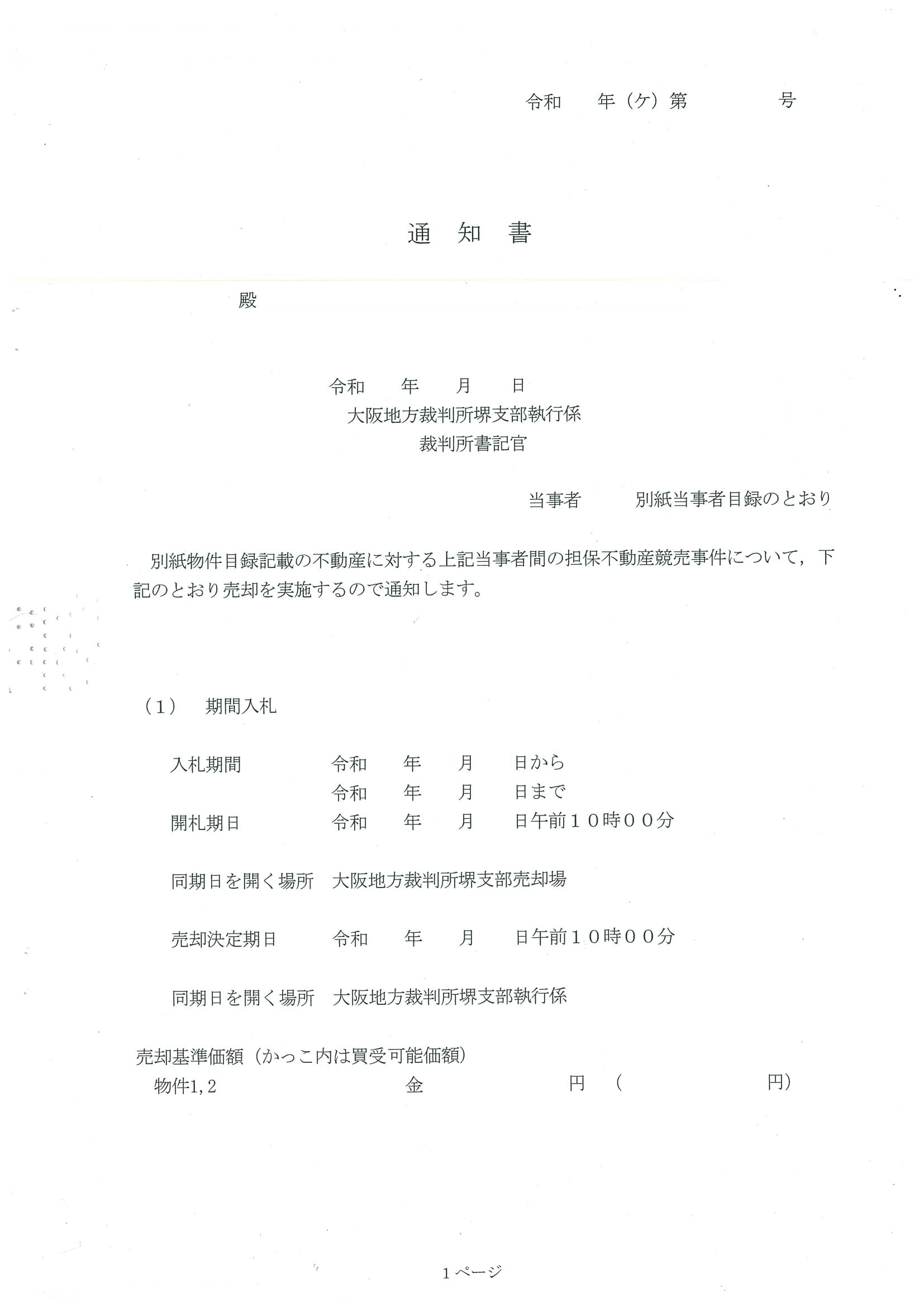

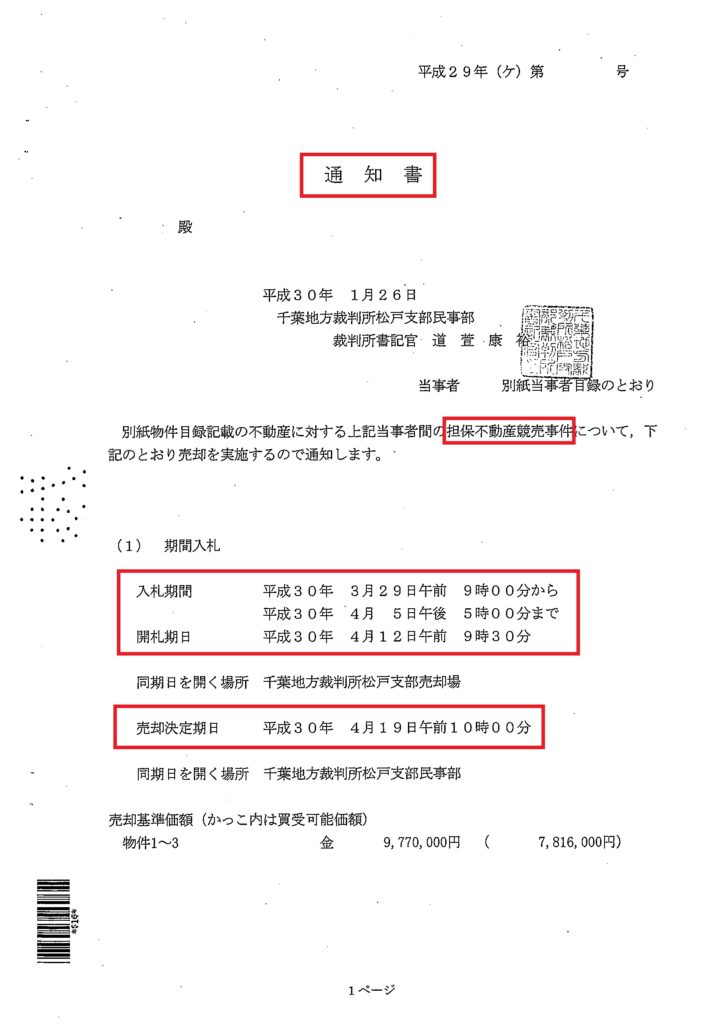

5.売却を実施する通知書

この通知書は、執行裁判所で定めている『売却実施処分日』に通知があり、競売の入札基準価格・入札期日・開札期日・等の概要が決定した情報がかかれています。

回避が可能な期限

この時点で残された任意売却期間はあと1~2ヵ月前後となります。

この時点から、期間入札開始までは、約2ヶ月程度の期間があります。販売活動期間を考えますと、もうギリギリです。任意売却で売却しても高額売却は難しいでしょうが、まだ2ヶ月の期間がありますので、ここが任意売却を実施するには最後のチャンスでしょう。

6.期間入札通知が届く

期間入札通知が届くと概ね入札期日が2ヵ月後となります。そして、期間入札通知と同時に自宅が競売物件として一般に公開されます。

競売を申立てた債権者(金融機関)にも競売取下げの社内稟議などがありますので、入札が開始してからの取下げには、相当の理由が必要とされます。

任意売却するにしても、買受人を探して商談をまとめるまでの時間と期間はかかります。買受人も住宅ローンを利用される方は、住宅ローンの審査も必要となります。

この段階で、まだ不動産会社に相談や売却依頼すらしていない段階であれば、現実としては「期間入札通知」が届くまでが、任意売却を検討できる最後の機会といっても過言ではありません。

私どもであればは、この時期からの任意売却の相談をよく頂き、解決実績も多くありますので安心してご相談ください。

債権者との交渉スピードから自社で買受人になることも可能であり、柔軟性をもって任意売却での出口を探りますので、最短で解決まで持っていくことも可能です。

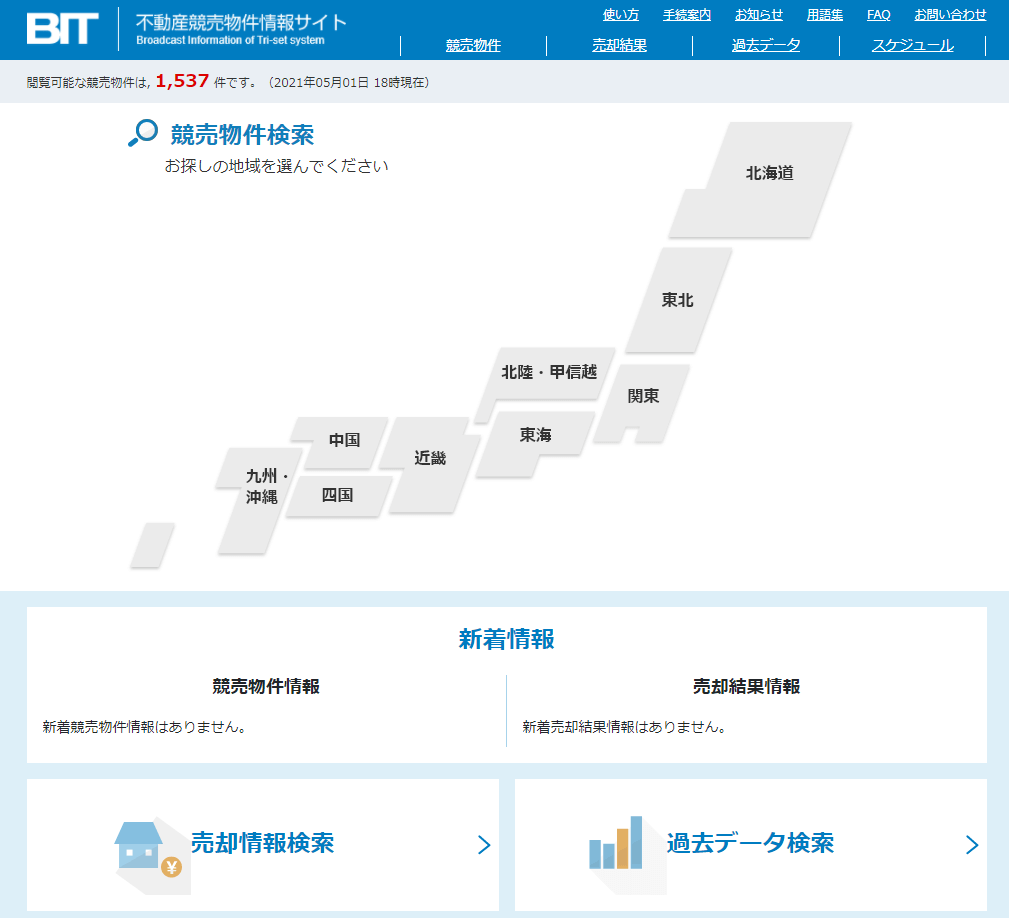

インターネットで公開される

官報という国が発行する公報に載ったり、入札期日の2週間前までには物件がネット上でも公開され、物件の詳細資料(物件明細書・現況調査報告書・評価書の3点セット)がインターネットの不動産競売物件情報サイト(BIT)でも公開されます。

BITとは、Broadcast Information ofTri-set systemの略称

インターネット上で競売物件情報を公開するシステムで、全国の裁判所が導入しています。

人物名など一部は黒塗りにされてわからないようにはされていますが、部屋の写真や間取りなどが全面的に無料で公開されます。

裁判所まで行けば占有者の名前等は確認出来ます)

BITの主な機能

1.物件情報検索

公告中(期間入札及び特別売却)の物件について、「物件種別」「所在地」「交通」などのほか、「面積」「間取り」「築年月」など、幅広い条件設定で検索できます。

事件の取下げや売却期日の変更などで公告が取りやめられた場合も、原則、即日に反映がされます。

また、過去(最大3年分)の売却データも条件検索が可能ですので、入札案件の周辺の事例が過去いくらで落札されているかなど、入札案件の周辺事例も検索出来、入札する場合の目安にする事ができます。

2. 3点セットのダウンロード

これまで、裁判所でしか閲覧・謄写ができなかった「3点セット」が、BITサイトから閲覧・ダウンロードできます。

公開している期間は24時間のアクセスが可能で、公開した初日も午前0時から利用できます。

裁判所での閲覧・謄写のような「順番待ち」はありません。複数人が一度にアクセスできます。

費用に関してはかからないため、コピー代等の節約にもなります。

3. 開札結果の閲覧

売却価額、入札数等を閲覧することが可能です。

開札の結果公開は、開札日当日のおおむね午後3時からとなります(法人、個人の別、売却件数や入札件数などにより、時間が前後する場合がありますのでご注意願います)。

そのほか、BITサイトでは、売却スケジュール・手続の説明や用語の解説などの情報提供もしています。

実際のサイトはこちら

裁判所が公開する不動産競売物件情報サイト(BIT)

(外部リンク:ホーム|BIT 不動産競売物件情報サイト )

)

3.最も確実な方法

任意売却が最も確実な方法です

私たち全国住宅ローン返済相談センターにご連絡いただければ、状況を把握し、競売を止めるべく任意売却する準備をすぐ始めます。

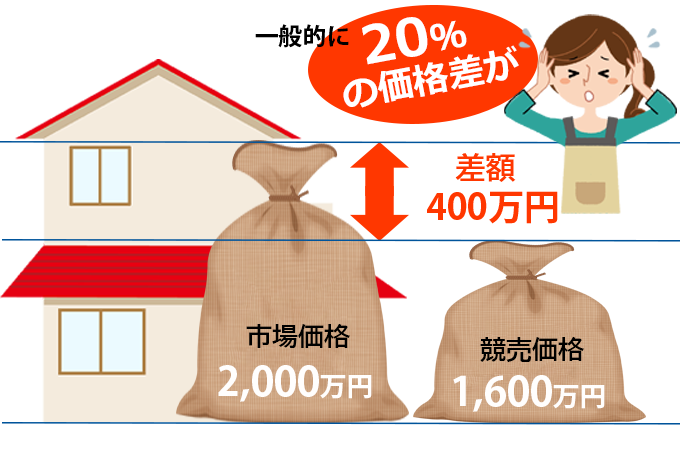

競売で処分されても任意売却しても、自己破産しない限り住宅ローンの残債は残ります。

そして残った債務には支払い義務が継続して生じます。

しかし、前述の通り、競売は任意売却に比べて取引価格が20%ほど低いのが一般的です。

したがって残る債務も任意売却のときよりも20%ほど多くなるの物件について、「物件種別」「所在地」「交通」などのほか、「面積」「間取り」「築年月」など、幅広い条件設定で検索できます。

また、競売で落札された場合、任意売却の時とは違い、ただちに自宅から立ち退かなければなりませんし、引っ越し費用をもらうことも期待できません。

その結果、残った債務の支払いでずっと苦しまれている人が多数いらっしゃるのです。

もし、生活の立て直しを早期に実現させたいのであれば、競売による大ダメージを回避でき、少しでも有利な条件で売却できる任意売却を検討するべきです。

法律で決まった手順に従って粛々と進んでいく競売とは違い、任意売却であれば金融機関とじっくり話し合うことで少しでも有利な条件で売却できます。

また、売却後の残債についても無理なく返済していけるように交渉することが任意売却であれば可能となります。

さらに、引っ越しの時期などの相談にも応じてもらえることも多く、近隣にも普通の不動産売却にしか見えないため事情を知られることもあまりなく、前向きな気持ちで計画的に新しい生活の準備を始められるのです。

(※任意売却について詳しくはこちら→「任意売却とは何か?任意売却の専門家が分かりやすく解説

」)

競売

競売の通知が届いた!

・どうしたら良いかわからない

・裁判所から執行官が来る!?

大阪府 長内様(仮名)の場合

「自己都合退職後、欝気味になって督促状を無視し続け競売の危機!」

年齢 49歳

職業 会社員

家族 本人のみ

住所 吹田市

・自己都合退職から収入が激減

・うつ気味となり貯金を切り崩す生活

・既に競売の申立をされていて時間がない

面談時すでに、銀行の督促状を無視していて住宅ローンは期限の利益を喪失、競売の申し立てをされているので、時間がないことを具体的に説明させていただき、任意売却での売却活動を始めました。

販売開始後、物件の最寄りでは新駅が建設されており、その効果かあったのか物件への反響が多く、販売開始1ヶ月目で2,930万円にて購入者が現れました。

時間がない中で好条件の後押しもあり、無事に解決した事例でした。

完済 +370万円

あなたの悩みもぜひ専門家にご相談ください!

こちらからどうぞ

任意売却後の残債務はどうなるの?

<大阪府 松原様(仮名)>

住宅ローンの返済がもう出来ない状態で、今の自宅をもう手放すことも考えています。ただ、すでに毎月の住宅ローン返済分が全く足りない状態で、売却後に残る残債は払えそうにもありません。

任意売却という方法で解決できるというのはわかったのですが、任意売却をしたあとの残った債務はどう返済するのでしょう?たとえ少額でも一括返済など出来ないのは当然ですし、もう分割でも毎月何万円も用意できません。

今はそれが怖くて任意売却をお願いするのも怖くなっています。

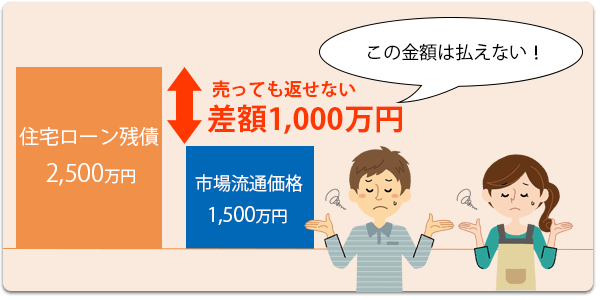

【松原様の現状況】

- ■住宅ローン残債 2,500万円

- ■住宅ローン残債 2,500万円

- ■査定価格 1,500万円

- ■差額 1,000万円

【現在の毎月の返済】

- ■住宅ローン返済/月 110,000円

- ■ボーナス払い/月 200,000円

→任意売却後の毎月の支払は??

A. 答えは、「出来る範囲での毎月返済のお約束」です。

任意売却後は、払える範囲で、少しずつ無理せず残債務を返済していくことになります。

皆さん「えっ?!」と言う反応がほとんどです。

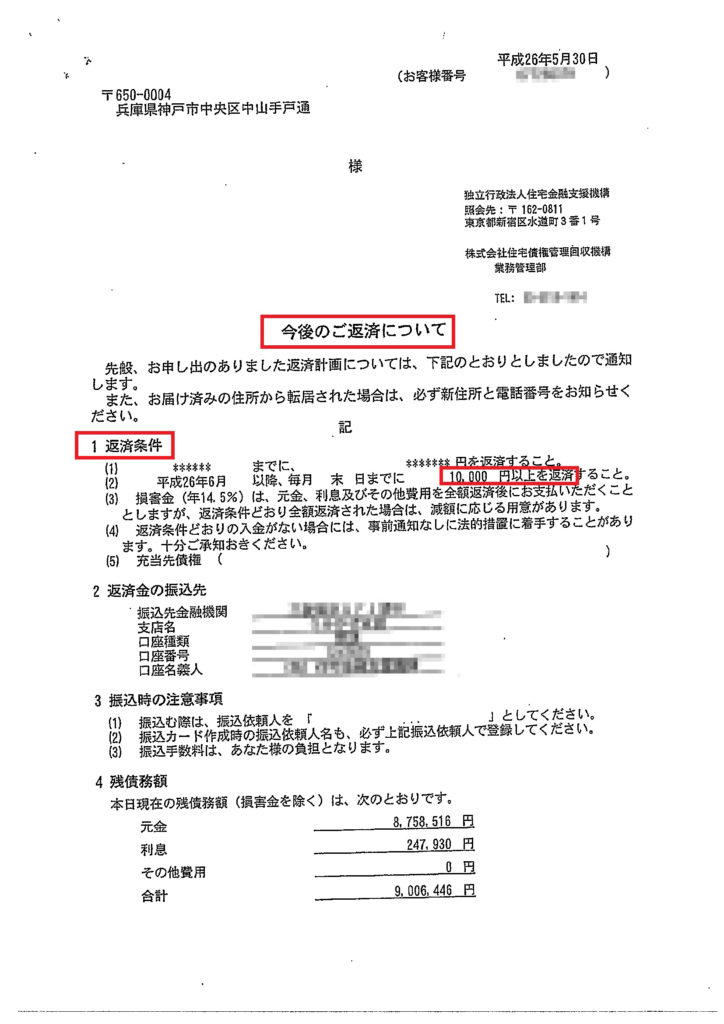

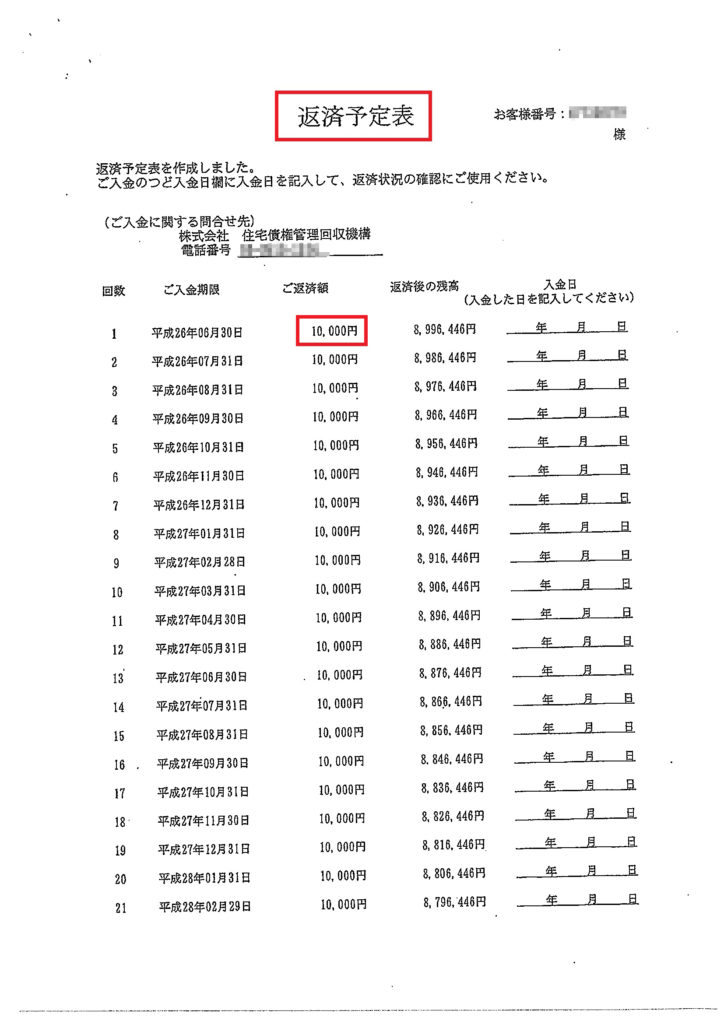

但し、いくらでも良いという訳ではありません。任意売却したときの債務者(あなた)の収入状況にもよりますが、債権者との交渉で月々1万円程度の返済で話がつくケースが多くなっています。

さて、これはいったいどういう仕組みなのでしょうか?

【任意売却後の毎月の返済】

- ■新居賃料/月 70,000円

- ■残債返済/月 10,000円

- ■ボーナス払い/月 0円

(※「任意売却」とはについての詳しいお話はこちら→「任意売却とは何か?任意売却の専門家が分かりやすく解説」)

この記事を読んでわかること

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

1.その後の返済方法は?

え!?83年払い!

それでは、具体的に説明します。

例としてご相談者の松原様の状況でご説明します。まず、住宅ローン残債務が2,500万円です。任意売却が市場価格で出来たとして、債権者に1,500万円を返済すると、住宅ローンの無担保債権額が1,000万円ということになりますね?

そして、この残った1,000万円をお話したように月々1万円での返済ということになると…1,000ヶ月払い!?

なにそれ?!いったい金利はどうなるの?という話になりますが、月々の返済は全て元金に充当されいきます。

但し、金利についてはどんどん膨らんでいくのですが、全額返済できたとしたら金利については減免してくれるのです。とは言うものの「1,000ヶ月」って…となりますよね。何年?計算すると1000÷12で83.3年になります。これはもう亡くなっていますよね。そうなんです。

死亡時に相続しなければそれで債務は消えます。

こういうからくりです。

但し、これは公庫などの公的機関からお金を借入している方の場合の話です。銀行等のプロパーの融資についてはまた別の方法の処理になります。

公的融資以外の場合

では、公的融資以外の俗に言う銀行のプロパーの貸金の場合をお話ししましょう。

担保の自宅を売却して残った債権の事は、業界では「ポンカス債権」(俗語ですが)などと呼ばれています。

金融機関は、不良債権となった担保不動産を換価し、損益を確定させてそのポンカス債権をサービサー(債権回収会社)に譲渡します。

ポンカス債権を購入するサービサーは、額面通りの債権額で購入するのではなく、額面の僅か数パーセントの価格で買入れ、債権者となるのです。

例えばですが、ポンカス債権3,000万円をサービサーへ譲渡されて債権者となった場合、購入した金額は、2%で買ったと考えて60万円、債務者から月々1万円での返済を受けたとして、60回ですべて満額の回収ができるわけです。

したがって、サービサーとの交渉次第では、格安で一括返済の交渉ができる場合もあります。その結果、住宅ローンを数十分の一程度に圧縮できる可能性もあるのです。

サービサーとそのお仕事について関連コンテンツはこちらです。

2.債権譲渡を繰り返すうちに一部債務免除になるケースもある

少しずつ返済している間に債権譲渡が繰り返されて、返済する相手が変わっていくうちに、「いくらまとめてお支払いただければ債務免除しますよ」という提案を債権者側から受ける場合があります。債権譲渡を繰り返すうちに債権額が圧縮されているのです。

任意売却をした後1,000万円近く残債がありましたが、返済を数年間行っている間に債権譲渡が繰り返されて最後は一括金50万円で債務免除の話がついたケースもあります。任意売却後の残債に関しては、必ずこうという決まりがあるわけではなくケースバイケースとなります。

3.残債を分割払いにしていてもし払えなかったら?

では、任意売却後のローンの残債を分割払いにしていて、もしそれを払えなかったらどうなるのでしょうか?

このような不安もありますよね。基本的には、お話したように、残ったローンの残債は分割払いの約束を債権者として少しずつでも返済していくことになりますが、この残債の分割払いの支払いを滞納すると、この分に関しても、また「期限の利益を喪失」することになり、一括請求されることになります。

売る家も無い任意売却後の滞納

しかし、今回は一括請求されても任意売却で売る家もないため債務者としては何もできないのが実情です。債権者はどうするかというと、分割払いが払えなかったのに一括請求をかけても返済してもらえるとは思っていませんが、債券者によっていろいろな手段で任意売却後のローンの残債を回収しようとしてきます。

その際の債権者の代表的な手段としては

- ①連帯保証人がいれば連帯保証人から取り立てる

- ②別の債権者に債権譲渡する

- ③債務者の給与を差押えする

などが考えられます。

代表的な手段を全て行われた相談者の例

実際に弊社にご相談頂いて任意売却で家を売却したご相談者様で①~③のフルコースになってしまった方がいらっしゃいました。

その方は離婚していたのですが住宅ローンを借りた時に元妻が連帯保証人になっていたので任意売却後の住宅ローンの残債についても元妻がそのまま連帯保証人になっていたのです。

しばらくの間は任意売却後のローンの残債を3万円ずつ払っていたのですがある時失業してしまいその3万円も払えなくなってしまいました。

そして①のように連帯保証人の元妻にも債権者からの取り立ての督促がいったのです。しかし元妻側も生活に余裕が無かったため債権者は元妻から返済してもらうことはできませんでした。

そしてしばらくは何の連絡も無かったそうです。払わなくても何も言われないので内心ラッキーと思っていると②のように別の債権回収会社(サービサー)から『債権譲渡を受けたので今後は当社に返済してください』という通知が来たそうです。

しかし次の仕事が見つからなかったため払えないと伝えてその後の取り立ての督促も無視していたとのことでした。

そしてしばらくの時間がたち、次の仕事も決まって生活も少し安定してきたなと思っていた矢先に今度は職場に②の債権回収会社(サービサー)から給与差押えの通知がいってしまいました。

結局職場に居づらくなってほどなく仕事を辞めてしまったとのことです。仕事を辞めたので給与差押えで引かれることはなくなりましたがまた収入が絶たれてしまいました。

その後しばらくは会社員などの給与の仕事に就くとまた給与差押えをされる可能性があるので業務委託などの源泉徴収されないフリーの仕事をしていましたが、会社員としてバリバリ働きたいという希望もあり、再度ご相談頂いて弁護士さんにも相談した上で自己破産処理することになりました。

自己破産して免責決定を受けたことで任意売却後のローンの残債は消滅しますので、その後の給与差押えなどの危険はまったくなくなり、いまでは会社員として正社員でいきいきとお仕事をされています。

任意売却専門業社としてその後のことまでしっかりケアします。

私たちは任意売却後にもご相談者様と連絡を取り合ったりしているので、任意売却後の残債のことまでも細かくご相談に乗れます。

任意売却専門の不動産会社には任意売却後のことまで追跡していないところも多々ありますので、そういうところで任意売却を依頼すると任意売却後にどうなっていくのかがその担当者ですら分かっていないためご相談者様が不安に感じられることが多いようです。

任意売却は任意売却後の生活が今よりも立て直せてなんぼの生活再生のための手段です。

任意売却後のアフターフォローもご希望であればお世話していますのでお困りのときにはぜひ経験豊富な当社にご相談ください。

無料相談はこちらから

住宅金融支援機構から任意売却パンフレット(任意売却に関する申出書)が届いたら

住宅金融支援機構(旧住宅金融公庫)の住宅ローン(フラット35など)の返済が厳しくなり滞納を続けると、「期限の利益の喪失(きげんのりえきのそうしつ)」により残債務を一括請求され、返済の窓口が借入の銀行などから委託先の金融機関(エムユーフロンティア債権回収、住宅債権管理回収機構、三菱HCキャピタル債権回収<旧日立キャピタル※2021年7月1日から新社名>など)に変わる代位弁済(だいいべんさい)のタイミングで、この『任意売却パンフレット』という書類が届きます。

ここでは、この任意売却パンフレットとは何なのか?届いてからどうすればいいのか?などの手続の進め方を詳しく見ていきましょう。

慌てないで!

仰々しい文書が書かれた書類が届き、怖くてどうしたらいいかわからない…と、このページもゆっくり読む余裕のない方が多くいらっしゃるようです。

そんな場合は、まず弊社無料相談窓口にご相談ください。

不安に思われていることを1つ1つわかりやすく説明致します。

当然、その後解決までのサポートも致しますので、ぜひご利用くださいませ!

(※任意売却について詳しくはこちら→「任意売却とは何か?任意売却の専門家が分かりやすく解説」)

この記事を読んでわかること

監修

細貝 和弘(ほそがい かずひろ)

宅地建物取引士

公認不動産コンサルティングマスター

2級フィナンシャルプランニング技能士

賃貸不動産経営管理士

相続診断士

大手不動産仲介会社の法人営業部の責任者として任意売却部門を立ち上げ。銀行や信用保証会社、債権回収会社および破産管財人弁護士のサポート、そして住宅ローンの返済に困窮した方々のお悩み300件以上をコンサルティングしてきた、いわば任意売却の専門家。

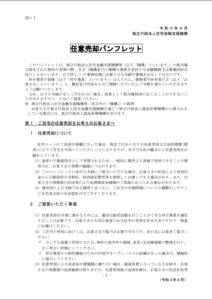

1.任意売却パンフレットとは?

任意売却パンフレットは、住宅金融支援機構での任意売却を進める上で必ず必要になる書類で、『任意売却に関する申出書』などを含むとても大切な書類です。

逆に、この書類が無いと任意売却を受け付けてもらえないというほどに大切です。

「失くしてしまった!」という場合は、住宅金融支援機構のホームページの中(の分かりにくいところ)に同じPDFファイルがありますのでそこからダウンロードが可能です。ご安心ください。

実はこれは1ページ目だけです。これが延々と15ページ以上続きます。

はっきり言って一般の方が読んでもさっぱりわからないと思います。

ですので、この書類が届いたら、慌てずに任意売却専門の会社にご相談ください。

ここで一番まずいのは、書類が届いているのに開封もせずにほったらかしにしている場合で、最悪の場合は任意売却する機会を失う恐れがあります。

ご参考に

「任意売却」住宅金融支援機構のホームページからダウンロード出来ます。

住宅金融支援機構のホームページ

任意売却パンフレット(PDF)直接ダウンロード※PDFファイルが開きます。サイズ5.81MB

2.手続きの進め方

先述の『任意売却パンフレット』が届いて、任意売却したいのであれば、できるだけ早く任意売却手続きに着手することが必要です。

ここで何もアクションを起こさなければ住宅金融支援機構からも何もやる気がないと判断され、法的手続き=競売へと進んでいくことになるからです。

ここでは、まず『任意売却パンフレット』が届いてからの手続きの進め方を、時系列でご説明します。

といってもほとんどの部分は私どもにお任せいただければいいようになっておりますのでご安心ください。

また、住宅金融支援機構から任意売却パンフレットが届く前に私どもにご相談頂いた場合でも、同じ書類を用いて任意売却の手続きを進めることになり、手順は全く同じです。

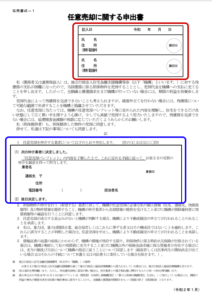

2-1.『任意売却に関する申出書』の提出

この『任意売却に関する申出書』を提出することで、任意売却を進めることが可能になってきます。

赤枠内を借主様が記名・押印します。

連帯保証人がいる場合は連帯保証人も記名・押印します。

そのために2か所設けられています。

そして青枠内を私どもが押印して住宅金融支援機構から業務委託された窓口金融機関に提出します。

大切なのは、まずこの書類を1枚提出することで、競売手続きに移行することが一旦ストップすることです。

言い方が厳しくなりますが、あれこれ悩んでいる時間があれば、とにかく提出しておくべきで

これが受理されることで、この後の手続きのほとんどを私どもがご相談者様の代理として行うことになります。

仲介業者選びについて

任意売却業者は自分自身で選べます!

債権者から任意売却する業者の紹介を提案されたり、業者のリストが送付されていたりして、自分で業者を選べないように思うかも知れませんが、任意売却する仲介業者は、自分自身で選定出来ます。安易に進められるがままに業者を選んでしまうことだけはしてはいけません。ご自身で納得できる、信頼できる業者選びをしましょう。

もし、悩まれているようでしたら、私たちの無料相談窓口をご利用ください。あなたにとって最適な提案を致します。

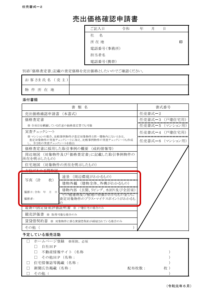

2-2.『売出価格確認申請書』の作成・提出

『売出価格確認申請書』は、要するに『査定書』のことです。

もちろん債権者である住宅金融支援機構も担保評価(その物件がいくらくらいか)の基準は持っていますが、私どもが提出する査定書と比較検討していくらで売却を開始するのかを決定します。

例では1枚だけですが、戸建とマンションに分かれていて全部で5枚あります。

全て私どもで作成し、住宅金融支援機構から業務委託されている窓口金融機関に提出しています。

但し、ここでご相談者様に1つだけご協力頂いているのが上記赤枠内の『写真』です。

最初の打合せ時に訪問させて頂くことが多いので、その時に撮影させて頂いています。

ご自宅以外で打ち合わせをした場合は、後日撮影が必要になります。

ご安心頂きたいのは、対外的に出す写真ではなく、あくまで住宅金融支援機構に査定のエビデンス(証拠)として出すものです。一般に出回るものではありません。

これが揃わないと前に進まないため、できるだけ早いタイミングでのご協力をお願しています。(掃除や整頓等のご配慮は全く必要ありませんのでご安心下さい。)

2-3.売出価格の決定・媒介契約

上記査定書を提出してしばらくすると、住宅金融支援機構の業務委託先から売出価格の決定書面が届きます。

その価格にて、ご相談者様と私どもにて媒介契約を締結し、販売活動を開始します。締結した媒介契約書の控えは、私どもから住宅金融支援機構側へ提出します。

ここで、ご相談者様の希望があれば売却先として優先順位をつけてあたっていけます。

例えば、

親や兄弟、子供や親族に購入してもらいたい

親や兄弟、子供や親族に購入してもらいたい

⇒まずそちらから購入できるかあたることが可能です。- セールアンドリースを検討したい

⇒セールアンドリースができる買主に優先的に当たることが可能です。

あくまで相対での売却活動となりますので、ご相談者様の売主としての意思をできるだけ汲んでの売却活動を私どもは行っていますのでご安心ください。

ただし、すべてが思い通りにうまくいくわけではありませんので、私どもとしてもご相談者様にアドバイスしながら進めていく形になります。

ご相談者様の希望に固執しすぎて販売時期を逃すと任意売却できないという結末を招いてしまうことも十分にあり得るからです。

2-4.住宅金融支援機構側への販売活動報告

販売活動を開始するとともに定期的に住宅金融支援機構側へ報告しなければいけません。

これも私どもがすべて行いますのでご相談者様のお手間になることはございません。

価格見直しが必要な場合に上記赤枠内にて販売活動報告とともに申請します。

これは最初の売出価格は住宅金融支援機構側としてもできるだけ多くの金額を回収したいということで高めの販売価格を設定することが多く、販売活動をしても引き合いがない場合にここで申請して徐々に販売価格を下げていくのです。

基本的には2ヵ月に1回の販売価格の見直しが認められていることが多いので、最初なかなか話が入ってこなくても徐々に売れやすい価格設定になっていくことがほとんどですのでご安心ください。

そういった申請や住宅金融支援機構側との交渉もすべて私どもが行っており、その結果を逐一ご相談者様には報告しています。

2-5.買主が現れたらすること

何度かのご案内を経て買主が現れたら買付証明を取得し、それとともに『売却予定価格・控除費用明細書』を住宅金融支援機構側へ提出します。

俗に言う配分計画表・配分案というものです。

これをもとに住宅金融支援機構側に最終的にいくらが返済に回るのかを計算し、その金額をもって抵当権の解除が妥当なのかを住宅金融支援機構側が判断することになります。

任意売却の説明ページでもお伝えしている通り、ここで図の赤枠内の売却にかかる費用(仲介手数料・司法書士に払う抵当権抹消費用・滞納管理費等・引越費用等)を売却代金の中から控除してもらえるよう上記書面をもって住宅金融支援機構側に交渉します。

2-6.売買契約締結

上記配分計画が住宅金融支援機構側より承認されれば売主と買主で売買契約を締結します。

- 売買契約書

- 重要事項説明書

を私どもが作成し売主と買主双方から記名・押印を頂きます。

この売買契約の特約で任意売却特有のものがあります。

- 売主の瑕疵担保責任の免責

- 抵当権者の抹消同意が得られない場合の停止条件付契約

の2点です。

売主の瑕疵担保免責とは引き渡し後に一切売主は責任持ちませんという契約内容です。

売却した後になって何か不具合があっても費用等何ら負担する必要がない契約となります。

抵当権者の抹消同意はあくまで決済完了するまでどうなるか分からないという前提での契約となります。

万が一抵当権の抹消ができずに引渡しができなくても売買契約は白紙解除となり、売主は違約金等のペナルティを負う必要はありません。

ただし預かっていた手付金等はもちろん返却する必要があります。

2-7.引越し先の選定・引越し費用の見積もり

買主が現れて売買契約する前後くらいから引越し先を探し出すとスムーズに進みます。

売買契約からだいたい1か月から1か月半程度で最終決済・引渡しとなりますので、ちょうど空いている賃貸物件であればタイミングよく契約することが可能になります。

引越し先の選定のお手伝いも私どもで行っておりますので、お困りの際はお申し付けください。

また引越し先が決まれば引越し費用の見積もりも行って頂き、見積書をもって上記配分計画で引っ越し費用を請求します。

私どものほうで引越し業者の手配も行えますので心当たりがなければお任せください。

2-8.残金決済・引渡し

売買契約書にて設定した決済・引渡し期日までに残金を決済し、引渡します。

住宅金融支援機構の業務委託先は多忙のためか、2週間前には日時と場所を決定しなければほとんど応じてもらえません。

ですので前もって日程に余裕を持った日時と場所の設定が必要となります。また、引越し先の選定とセットで段取りよく進めていく必要があります。

この日には引越しも完了して最後の決済と鍵の引き渡し、登記を変更することになります。

いかがでしょうか?

けっこういろいろなことを一部並行しながら段取りよく進めなければならないのが任意売却の大変さであり、それがスキルでもあるのです。

不慣れな不動産業者に任せるとそれだけでどんどん遅くなっていきひいては販売活動期間が短くなったり買主がうまく見つからなかったり、決済がうまくできなかったりしますので注意が必要です。

3.任意売却にかかる期間

ざっくり申し上げると全体で概ね6ヵ月から1年程度最後の引渡しまでかかります。

一括請求がきてから任意売却の申出書を出して査定書を出して売却価格が決まるまでだけでも2ヵ月ほどかかることになります。

そこから任意売却での販売期間を6ヵ月見てもらえます。

主が現れて売買契約してから約1.5か月かかります。

なので、

- どの時点でご相談頂くか

- 買主がどれくらいの期間で見つかるか

によって任意売却にかかる全体の期間は前後することになります。

延滞する前や延滞してまだ日が浅い場合は一括請求(期限の利益の喪失)までの期間が長くなるので全体の任意売却期間も長くなる傾向にあります。

また、任意売却の販売期間は6ヵ月見てもらえますが、買主がどのタイミングで見つかるかで任意売却の期間は数か月前後することになります。

4.期間中に買主が現れなかったら?

前項にて6ヵ月間が任意売却の期間と申し上げましたが、その間に買主が現れなかった場合、住宅金融支援機構は競売を申立てます。

ただし、競売申立から落札されるまで6ヵ月はかかることが多いので、その間も継続して任意売却することが可能です。

5.終わったあとの支払いはどうなる?

任意売却では多くの場合、売却後も残債が残ります。その残債は少しずつ支払っていけば大丈夫です。その協議を残金決済・引渡しの時に債権者と行うことが通例になっています。

図はその一例です。

月々1万円の返済で話がまとまったケースです。

今まで住宅ローンで支払っていた部分がかなり軽くなるので全体での収支はだいぶ楽になるはずです。

住宅ローン以外での借入があり全体での支払いが楽にならないケースもあると思います。

そういう場合は弁護士等に依頼して法的に整理することも対策のひとつです。

そのあたりも含めて私どもでは総合的に見てご相談者様にとって一番よい解決策を常に探して提案させて頂いておりますのでご安心ください。

6.何もせずに放っておくとどうなる?

住宅ローンを延滞してから住宅金融支援機構側からの度重なる連絡や書面による通知を無視し続けると、住宅金融支援機構側は任意売却期間を設けずに即競売申立の手続きに入ります。

住宅ローンを延滞すると銀行からの電話や通知の対応がおっくうになってしまい、電話は出ず封書類も開封しないという方もいらっしゃるほどです。

そして裁判所から図のような書面が届きます。

こうなってしまうと正規の任意売却の手続きは取ることはできません。

基本的には

入札開始日の前まで

入札開始日の前まで- 住宅金融支援機構側が競売取り下げに応じる日まで

に住宅金融支援機構側が抵当権抹消に応じられる価格で、売買契約ではなく残金決済ができるということが任意売却成立への条件となります。

まさにスピード勝負です。

ただまだ諦めないでください。

私どもの場合はこういう場合でも自社で買取りを検討することでスピーディーな解決に導ける場合があります。

まさに上記はこのケースで、ご相談を頂いたときはすでに入札開始のちょうど1か月前でした。

そこからすぐに住宅金融支援機構側と交渉し、裁判所から資料を取り寄せ、税金の差押えも入っていたのでその解除交渉もし、段取りを大急ぎで組んで競売になることを阻止できました。

この件に関してはまた別で詳しく説明させて頂きます。

たとえ競売申立されていても、裁判所の執行官が家に来ていても、競売スケジュールが迫っていても、完全に競売落札されていないのであれば任意売却のチャンスはありますので、諦めずにご相談頂ければと思います。

私どもが全力でサポートさせて頂きます。

こちらからどうぞ